毎週金曜日午後掲載

本レポートに掲載した銘柄:テスラ(TSLA、NASDAQ)

1.電気自動車市場の現状と展望

電気自動車(EV)市場が急拡大しています。2020年の世界のEV販売台数は220万台(前年比31.7%増)と大幅に伸びました(調査会社の富士経済による)。テスラ、フォルクスワーゲンなどEVの大手メーカーがEVの供給を大幅に増加させたこと、参入メーカーと車種が増えたこと、各国がEV購入補助金を増額したこと、ヨーロッパなどで充電器が普及したことなどが要因です。

また2021年になると、以前から各国の政策当局から発信されてきたように、2030~2040年までにEV、FCV(燃料電池車)のみの販売を許可し、内燃機関車の販売を全廃する方向性、あるいはEVを優先する方向性が、中国、ヨーロッパ主要国、アメリカなどから打ち出されました(国にもよるが、HV、 PHV/PHEV(プラグインハイブリッド。PHVはハイブリッドカーに外部からの充電口を付けたもの。PHEVはガソリンエンジンで発電しその電気で動く自動車)も販売禁止になる場合がある)。

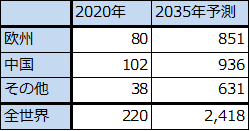

その結果、多くの自動車メーカーが一斉にEVの生産能力を増やしています。乗用車、商用車合わせて2020年7,797万台(前年比13.8%減)の世界自動車販売台数の中では、EVの販売台数はまだまだ小さい存在ですが、その将来性を考えると、EV関連企業は重要な投資先と言えます。前述の富士経済によれば、2035年のEV販売台数は2,418万台に拡大すると予想されます。

なお、多くの国がEV導入を強力に推し進める理由として、CO2削減を上げています。排気ガスが出ないEVが自動車の主流になれば、CO2削減効果には大きなものが期待できます。一方で見逃せないのが、将来、乗用車、商用車の全てをEVにすれば、自動車由来の大気汚染がまったくなくなるということです。アメリカ、中国、ヨーロッパ、インドなど、自動車の排気ガスによる深刻な大気汚染に悩まされている国や地域にとって、このことは重要です。日本はハイブリッドカーと低燃費ガソリンエンジンの普及、すすが少ない高性能ディーゼルエンジンの普及によって、自動車由来の大気汚染をほぼ克服していますが、このような国は日本だけなのです。

表1 EVの世界販売台数予測

出所:富士経済2021年7月9日プレスリリース

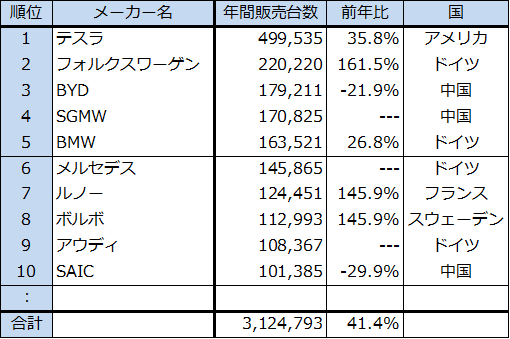

表2 2020年EV/PHV/PHEV販売台数企業別ランキング

2.EVは量産効果によるコストダウンに期待できる

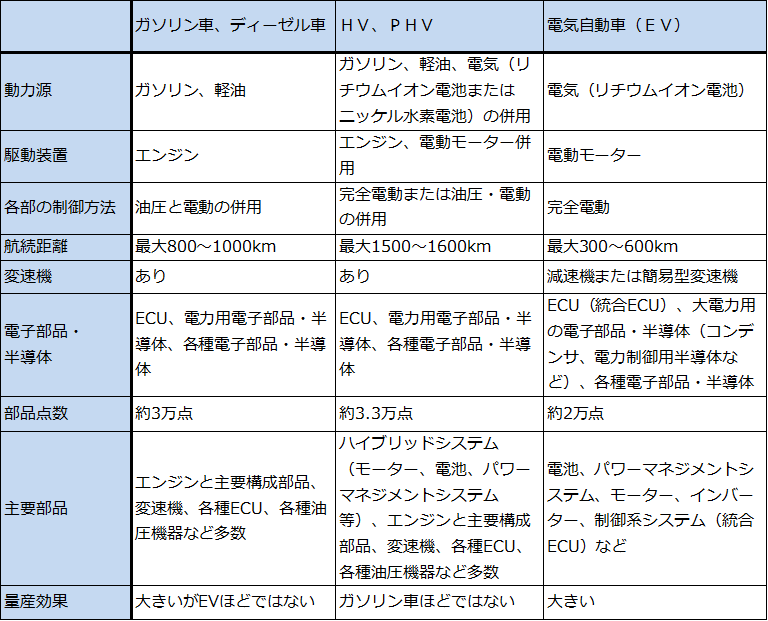

表3は、ガソリン車、ハイブリッドカー、EVの内部構造を比較したものです。EVの大きな特徴は、部品点数が約2万点と、ガソリン車の約3万点、ハイブリッドカーの約3.3万点に比べ、少ないことです。また、重要部品は、電池(リチウムイオン電池)、電池を制御するパワーマネジメントシステム、モーター、インバーター(直流を交流へ変換する。モーターの回転制御を行うときに使う)、全体を制御する制御系システム(統合ECU)など少数になります。これもエンジン、各種の油圧機器、モーター、電池など重要部品が多いガソリン車やハイブリッドカーとの大きな違いです。

半面、コスト構造を見ると、EVでは車両コストに占める電池の比重が大きくなっています。電池の容量や車格、航続距離にもよりますが、車両コストの30~50%程度が電池と言われています。また、パワートレイン(電池、モーター等からなる動力系)の約80%がバッテリーシステムという報告もあります。そのため、現在のところ同格のガソリン車に対して価格が高いEVのコストダウンには、まず電池のコストダウンが必要になります(テスラのモデル3スタンダードレンジタイプは454万円-補助金-エコカー減税=約380万円(東京、愛知の場合)。サイズがほぼ同じカローラエントリーモデル(ガソリン車)は税金、諸費用除いて約200万円。同ハイブリッドモデルは同じく約280万円)。電池のコストダウンは原材料からコストダウンする必要があるため、緩やかに進んでいます。

一方、電池以外の車体や内部の半導体、各種部品は、統合化、モジュール化、規格の統一による機能強化とコストダウンが進んでいます。ガソリン車に数十個搭載してエンジン、ドア、ブレーキなど各所の制御を行うECU(電子制御ユニット、車種によっては約70個搭載)は、テスラ車で最も売れている「モデル3」では、1個の統合ECUと3個のボディー系ECUに集約されています。また「モデル3」は、モーター、インバーター、減速機などを統合した「e-Axle」という駆動ユニットを採用しています。このような電池以外の部分のモジュール化や思い切った簡素化をEVの各所で実現し、かつ、販売増加によって量産効果が発揮されれば、EV価格の継続的な低下が期待できると思われます。

次項からは、EVで最も注目される企業、テスラを分析します。

表3 電気自動車で何がどう変わるのか

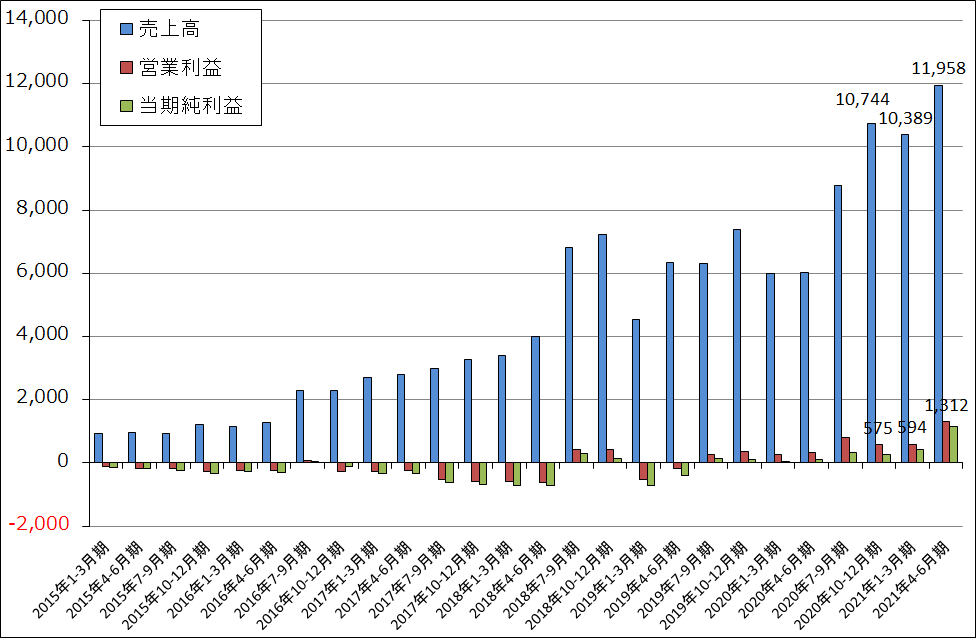

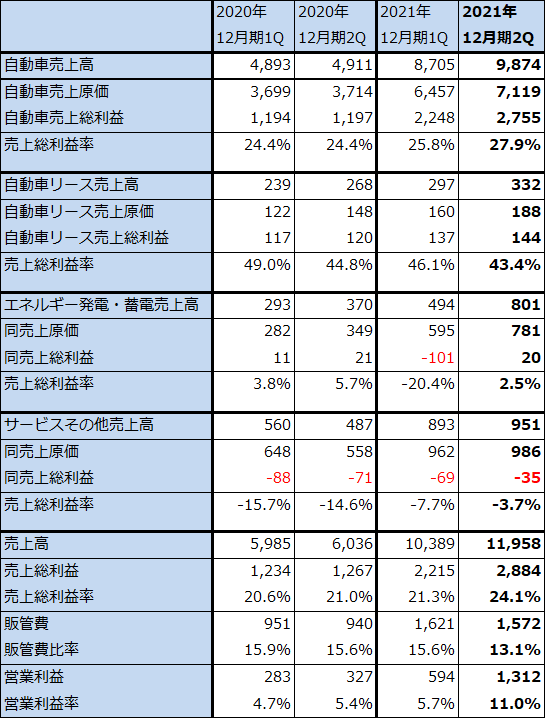

3.テスラの2021年12月期2Qは、98.1%増収、営業利益4.0倍

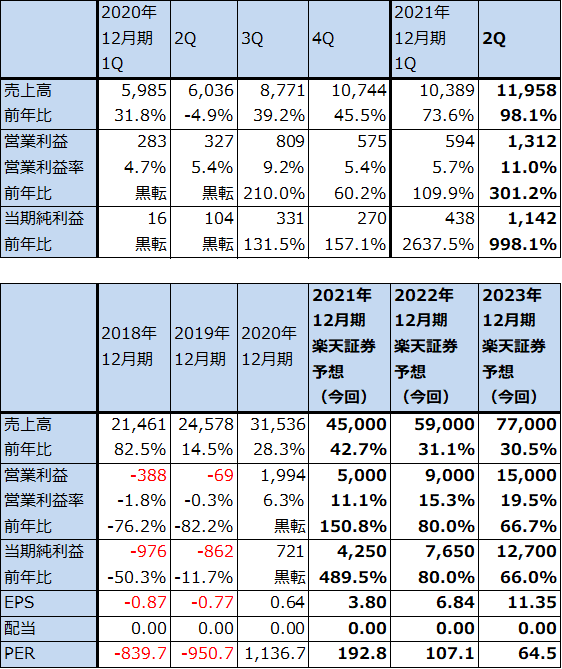

テスラの2021年12月期2Q(2021年4-6月期、以下今2Q)は、売上高119.58億ドル(前年比98.1%増)、営業利益13.12億ドル(同4.0倍)となりました。今1Qと比べても15.1%増収、営業利益2.2倍と好調でした。

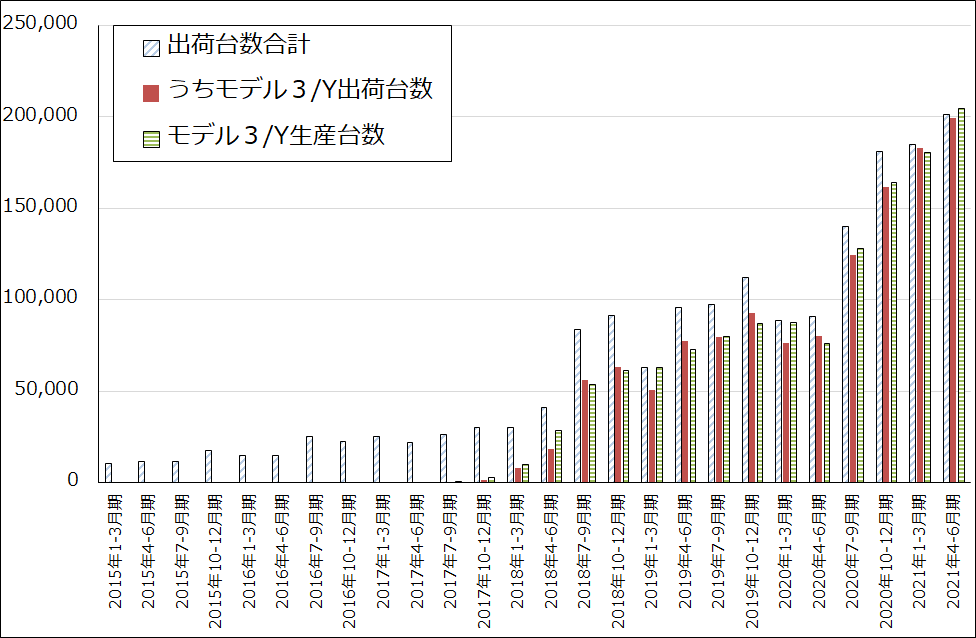

今2Qのテスラ車の総販売台数は20万1,304台(同2.2倍)と大幅に増えました(このうち主力モデルのモデル3/Yは19万9,409台、同2.5倍)。今1Q比でも8.9%増(このうちモデル3/Yは9.1%増)となり、半導体不足の中でも健闘しました。

地域別売上高は、アメリカ52.05億ドル(同68.4%増)、中国28.59億ドル(同2.0倍)、その他38.94億ドル(同2.5倍)となりました。テスラ車の人気が高く、アメリカ以外の販売が大きく伸びましたが、この傾向は今後も続くと思われます。

今2Qの営業利益率は11.0%となり、前2Q5.4%、今1Q5.7%から大きく改善しました。自動車販売が好調だったため、自動車販売売上総利益率が前2Q24.4%、今1Q25.8%から、今2Q27.9%に上昇しました。一方で、研究開発費と販売費は増加したものの、対売上高販管費比率は前2Q15.6%、今1Q15.6%から今2Q13.1%に低下しました(表6)。この結果、営業利益率は大きく上昇しました。

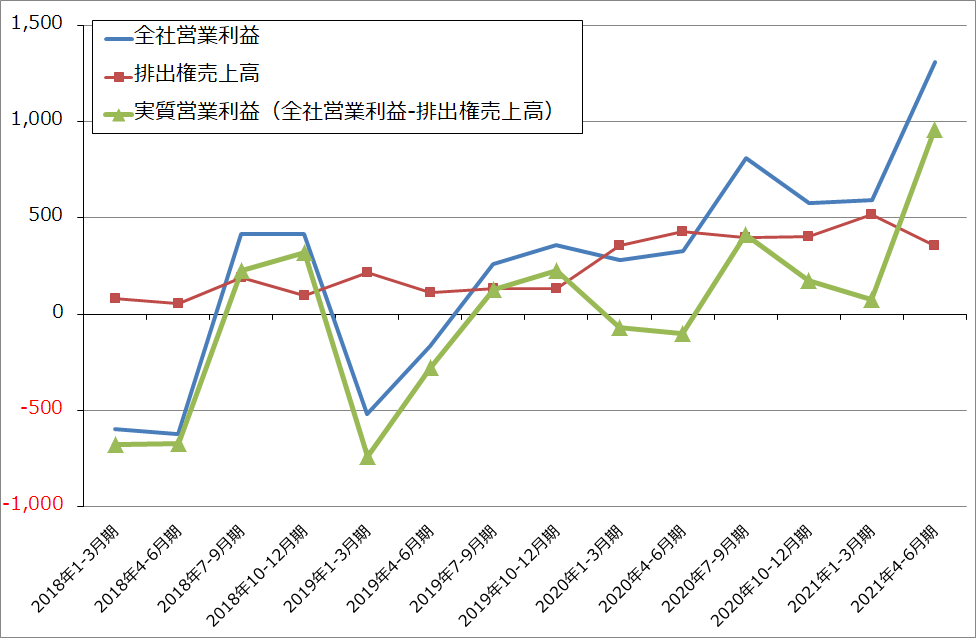

なお、テスラは、アメリカのZEV規制(Zero Emission Vehicle規制。自動車メーカーに対して一定率の無公害車の販売を義務付ける。達成した自動車メーカーから達成できなかったメーカーへ排出権を販売することができる。カリフォルニアなど12州で採用)に基づく温室効果ガス排出権の販売によって営業赤字を補填してきました。前期2020年12月期までは四半期によっては全社営業利益から排出権売上高を差し引いた実質営業利益が赤字になっていました。しかし、前3Qからは黒字が定着しており、今2Qの実質営業利益率は8.0%と自動車メーカーとしておかしくない水準になりました。テスラ車は実質的に損益分岐点を超えてきたと言ってよいと思われます。

表4 テスラの業績

時価総額 711,151百万ドル(2021年9月2日)

発行済株数 1,119百万株(完全希薄化後)

発行済株数 971百万株(完全希薄化前)

単位:百万ドル、ドル、%、倍

出所:会社資料より楽天証券作成。

注1:当期純利益は親会社株主に帰属する当期純利益。

注2:EPSは完全希薄化後発行済み株式数で計算。ただし、時価総額は完全希薄化前発行済み株式数で計算。

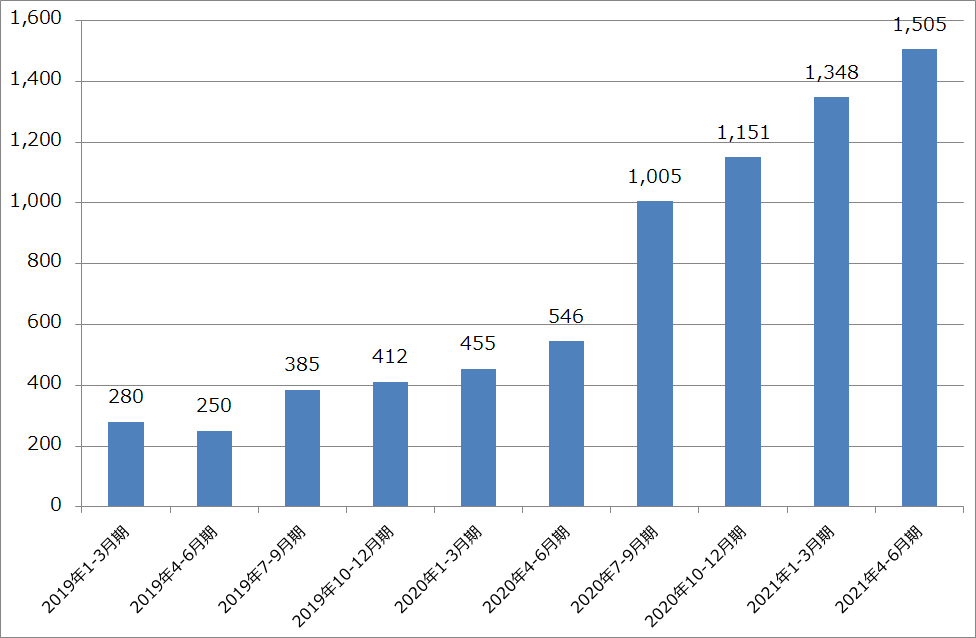

グラフ1 テスラの四半期業績

グラフ2 テスラの実質営業利益

グラフ3 テスラのEV生産・出荷台数

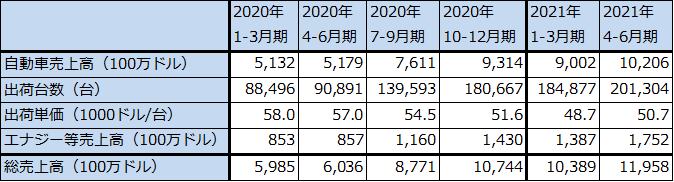

表5 テスラの売上高内訳

表6 テスラの四半期業績詳細

出所:会社資料より楽天証券作成

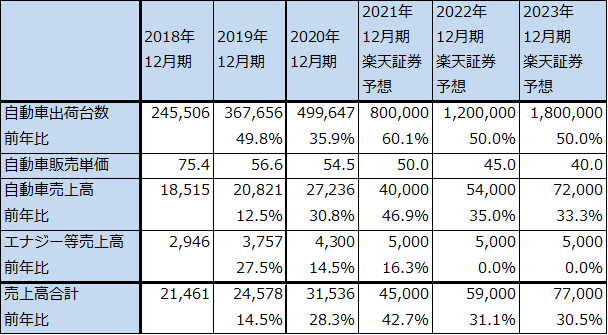

4.各国で生産能力を増強中。今後も高率の増収増益が期待できよう

各国のEV購入促進策(購入補助金や税制上の優遇措置など)の後押しと、テスラ車の高性能、高いブランドイメージによって、テスラ車の需要が増加中です。そのため、上海、テキサス、ベルリンで電池モジュールの組み立てと車両組み立てを行う「Gigafactory」の新設と増強を行っています。これらの能力増強投資が今後の業績拡大の基礎となります。

今1Q、今2Qとテスラ車の出荷台数が順調に伸びていること、比較的安価な車種が増えているため、年率10%強平均単価が下落していること、生産台数増加によって量産効果が本格的に発揮されてきたと思われることなどを考慮して、テスラ車販売台数を2020年12月期50.0万台に対して2021年12月期80万台、2022年12月期120万台、2023年12月期180万台と予想します。そして、業績を2021年12月期売上高450億ドル、営業利益50億ドル、2022年12月期売上高590億ドル、営業利益90億ドル、2023年12月期売上高770億ドル、営業利益150億ドルと予想します。順調にいけば、テスラは本格的な業績拡大期に入ると思われます。

グラフ4 テスラの設備投資額

表7 テスラ:売上高の楽天証券予想

出所:楽天証券予想

5.今後6~12カ月間の目標株価を960ドルとする

今後6~12カ月間の目標株価を960ドルとします。楽天証券の2023年12月期予想EPS 11.35ドルに、成長性とリスクの両方を考慮して2023年12月期営業増益率66.7%、適正PEG1.0~1.5倍より、適正PERを80~90倍としました。

リスクは半導体不足ですが、前述のように、統合ECUの効果でテスラ車に搭載されている半導体は他社に比べ少ないため、リスクは自動車セクターの平均に比べ高くはないと思われます。ただし、このまま量産が順調に進むのかどうかは、四半期ごとの進捗を注視する必要があります。

中長期で投資妙味を感じます。

本レポートに掲載した銘柄:テスラ(TSLA、NASDAQ)

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。