※このレポートは、YouTube動画で視聴いただくこともできます。

著者の窪田真之が解説しています。以下のリンクよりご視聴ください。

「 [動画で解説]配当利回り8.4%、PER2.8倍 日本郵船に引き続きトレーディング妙味 逃げる心構えも必要」

---------------------------

大幅増配で株価急騰後でも配当利回りは8.4%に上昇

投資の参考銘柄として、本コラムで日本郵船(9101)を紹介したのは今年の2月9日でした。以下よりご覧いただくことが可能です。

2021年2月9日「海運・化学・石油・・・市況関連株に短期トレーディングの機会到来と考える理由」

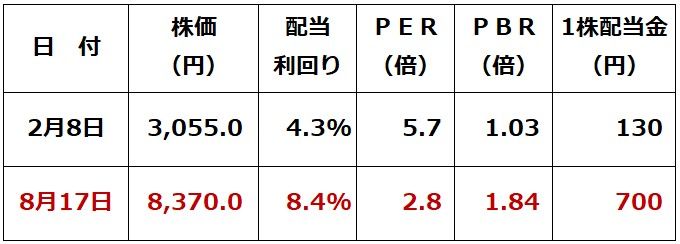

それ以降、株価は2.7倍(3,055円→8,370円)に上昇しましたが、利益予想の大幅増額修正と大幅な増配があったため、PER(株価収益率)は2.8倍まで低下し、配当利回りは8.4%まで上昇しました。利益モメンタム(勢い)の強さ、配当利回りの高さ、PERの低さを考えると、まだ投資妙味があるように見えます。

日本郵船の株価指標:2021年2月8日と8月17日の比較

13年ぶりの海運ブームで2期連続最高益を見込む

日本郵船は前期(2021年3月期)の純利益が1,392億円となり最高益を更新しました。前回海運ブームだった2008年3月期の1,141億円を上回り、13年ぶりの最高益更新です。

今期(2022年3月期)、日本郵船の純利益は前期の3.6倍の5,000億円と、最高益をさらに大幅に更新する見込みです。

日本郵船の連結純利益:前期実績と今期会社予想

定期船事業(38%出資するONE社【注】)の利益急拡大が、好調の主因です。航空貨物・物流事業の利益回復も寄与しています。不振が続いてきた不定期船も、定期船に遅れてやっと市況が上昇し、収益が改善し始めました。

【注】ONE社(オーシャン・ネットワーク・エクスプレス社の頭文字をつなげた略称)

日本の海運大手3社(日本郵船・商船三井・川崎汽船)が定期船事業を統合して作った合弁会社。出資比率は日本郵船が38%、商船三井と川崎汽船が31%ずつ。

日本郵船の半期ごとの純利益推移を見てみましょう。

前上期(2020年4-9月) 222億円

↓

前下期(20年10月-21年3月) 1,170億円

↓

今上期(21年4月-9月) 予想3,500億円

となっています。

前下期から突然利益が大きく伸びています。定期船ONE社が突然、大きな利益を稼ぎ出したからです。コロナからの消費回復が急な米国で中国からの輸入が急増した影響で、北米航路の積高、運賃、消席率とも改善し利益が急拡大しました。

当初、北米航路の好調は一時的という見方が多く、前下期の純利益1,170億円は維持可能ではないと見られました。ところが、定期船の需給ひっ迫は想定以上に長期化しています。

船舶の不足に加え、コロナ禍の影響で、港湾や内陸の物流作業が停滞していることが、需要ひっ迫を長期化する要因となっています。その結果、今上期の利益は一段と拡大し、日本郵船で3,500億円に拡大する見通しとしています。

この空前の海運ブームがいつまで続くか誰にもわからないことで、高水準の利益をあげている定期船会社のONE社は、今下期の業績予想を未定としています。

日本郵船は、下期は需給が正常化することで利益水準が下がると、保守的な前提に基づき、今下期の郵船の純利益は1,500億円になるとの予想を出しています。

日本郵船株、ファンドマネージャーとしての投資判断

私がファンドマネージャーならば、日本郵船にトレーディングベースの買いポジションを維持したいと思います。

下半期の純利益1,500億円の会社予想をどう評価するか重要です。「上半期の3,500億円から急減、これで海運ブームは終わり」と考えるならば、ネガティブです。良い時と悪い時の落差がきわめて大きい海運業ですから、良い時が過ぎ去ってしまえば先行き利益が大きく落ち込んでいく懸念が出ます。そう考えるならば、今から買っていくのは、危険という判断となります。

ただ、下半期の1,500億円は日本郵船の予想というよりは、仮に置いた数字と言った方が良いと考えます。同社が経験したことのないブームを前に、先行きを予想することは困難です。下半期に、海運需給が正常化に向かい、市況がある程度軟化することを前提に1,500億円という数字を仮置きしているということです。

とはいえ、下半期の1,500億円という数字は決して低い数字ではありません。13年ぶりの最高益をあげた前期の純利益1,392億円を超える水準だからです。これを前提とした、PER2.8倍はきわめて低く、配当利回り8.4%はきわめて高水準です。

もし定期船のひっ迫がさらに長期化し、下半期の利益が1,500億円を超えていくようだと、株価は、8月17日の8,370円を超え、1万円以上に上昇する期待が高まります。

したがって結論として、私がファンドマネージャーならば、日本郵船にトレーディングベースの買いポジションを維持していきたいと思います。定期船のひっ迫がつづき、不定期船の市況も改善してきた今、ポジションを落とすのは早いと思います。

ただし、山の天気のように変わりやすいのが、海運業界の環境です。高水準の需要が一巡し、供給不足が解消すると一気に海運不況に逆戻りという悲観シナリオもないとは言えません。トレーディングベースで買い、「良い話が続く限り持つ」「悪い話が出たらすぐに売る」心積もりをしておくというのが、私がファンドマネージャー時代の海運株投資の姿勢でした。

商船三井、川崎汽船への投資は避けるべきと考える理由

海運大手3社の中で、トレーディングベースで買っていくのは、日本郵船に限定した方が良いと私は考えます。これには3つの理由があります。

【1】堅実経営

海運ブームの時にオープンポジションの船の調達を原則やらない。顧客を確保した上で、船を調達していく手堅さは日本郵船が随一。ブームが去った時に受けるダメージが相対的に小さい。

【2】財務良好

前回の海運ブーム(2007年)時に不定期船などに過剰投資をしなかったことで、良好な財務を維持。

【3】過去に実施した構造改革が結実

長い海運不況の間に実施してきた構造改革が結実。定期船を中心に、航空・物流でも利益を稼ぐことができるようになってきた。

海運株への投資の考え方はファンドマネージャー時代から変わらない

海運3社は、実は私がファンドマネージャー時代に大好きだった株です。「ブームの時はとんでもない高い利益が出て、不況になると巨額の赤字を計上する」、良い時と悪い時の落差が極めて大きいことから、投資判断にあまり悩まずに済みました。

海運の業績サイクルはとても長いのが特徴です。供給能力の調整に時間がかかることが原因です。海運ブームでは、新造船の発注が高水準となりますが、すぐに供給は増えないので供給不足が長引きます。

ところが、ひとたび海運不況になると長期不況に陥ります。なぜならば、海運不況になった後も、海運ブームの時に発注した船舶の竣工が続くからです。

前回の海運ブーム2007年には、造船単価が高くなったところで、大量の造船が発注されました。造船会社のドックが5年先までいっぱいなので、2007年に造船を発注しても、竣工するのは2012年より先と言われていました。それでも、世界の海運会社は巨額の造船発注を続けていました。

2008年リーマンショックが起こると、海運市況は暴落。そこから、長期不況に陥りました。海運不況が続く中、2012年以降まで高単価の船の竣工が続き、ダメージを大きくしました。

先行きのことはわからない、それでも投資判断をしていく必要はあります。私は、海運株は割り切って、「良い話が続く限りポジションを持ち、悪い話が増えたら売り」で良いと思います。海運株について、継続フォローします。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。