8月11日に発表された7月の米国消費者物価指数は前年同月比+5.4%で、5月、6月、7月と3カ月連続でFRB(米連邦準備制度理事会)が目安としている2%を大きく上回る5%台が続いています。

パウエル議長は「物価上昇は一時的だ」との発言をかたくなに変えていませんが、「2020年4月、5月の物価水準が低かったので、2021年の4、5月の数値が高く出てもそれは一時的」というベース効果による一時的な上昇の時期は既に過ぎており、直近では「一時的な供給制約によるもの」という表現にその要因も変わってきています。

物価上昇が高止まりする可能性はないのか、今後の米国の消費者物価指数とPCEデフレータについて予測をしていきたいと思います。

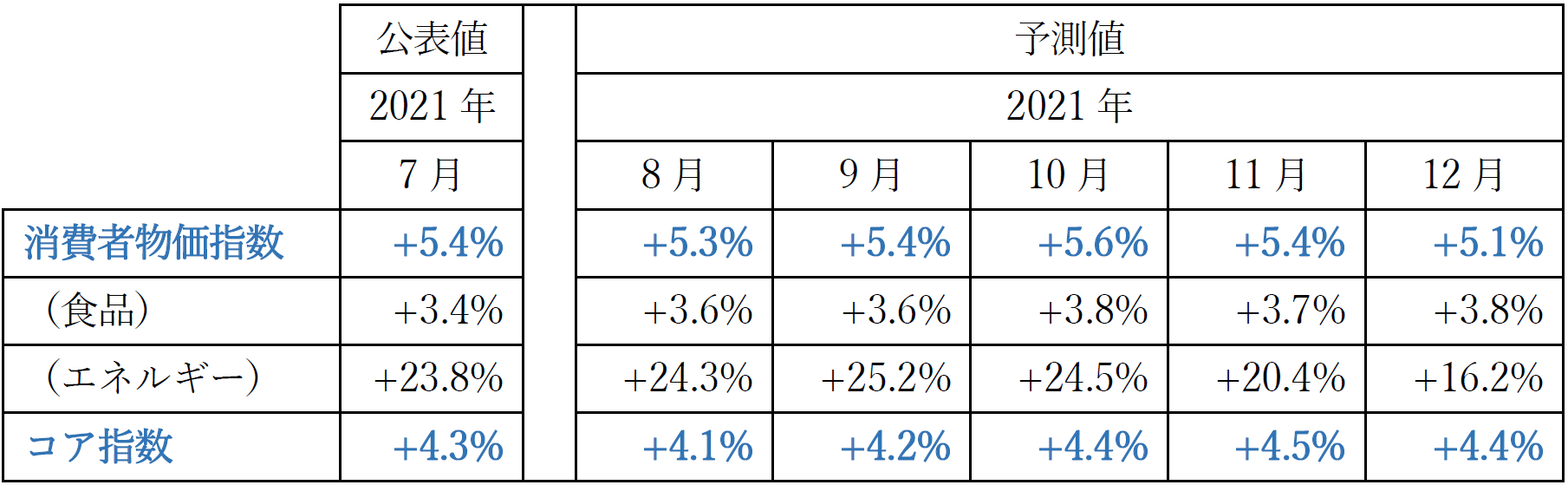

消費者物価指数予測:8月から12月まで5%以上、コア指数は8月から12月まで4%以上

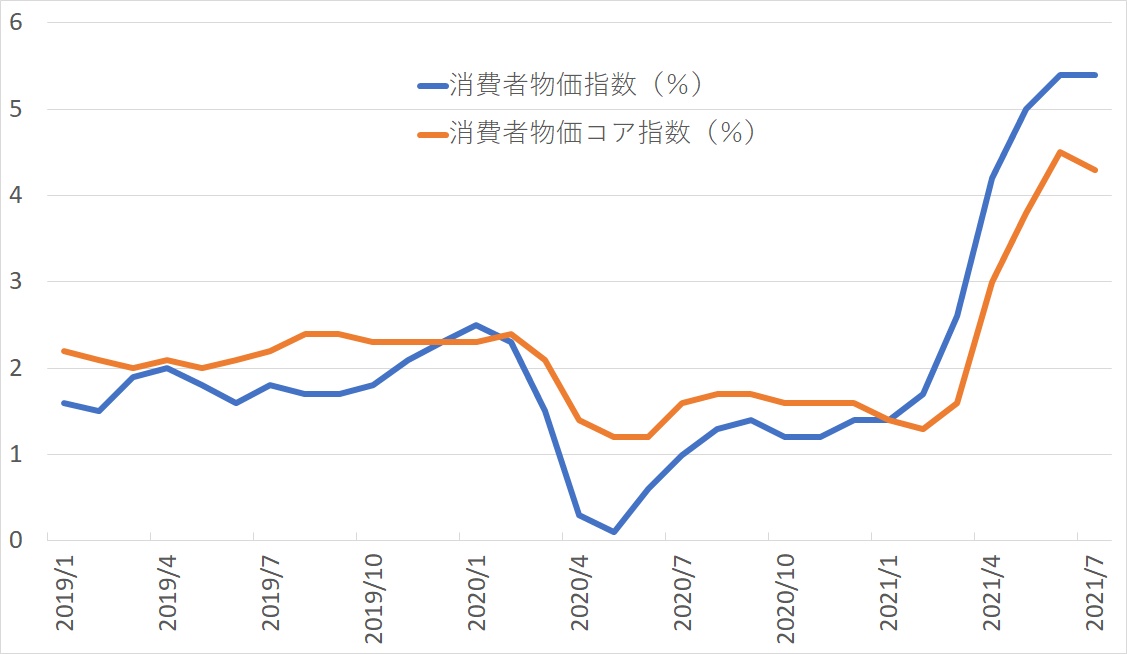

まずは、消費者物価指数についてみていきましょう。直近の2021年7月の値は前年同月比+5.4%、コア指数も+4.3%とFRBが目安としている2%を大幅に上回る値となっています。

米国消費者物価の推移(2019年1月~2021年7月)

今後を予測する上ではコロナウイルス感染症の影響を低減させるために、食品・エネルギーを除いたコア指数の1年前の値である+1.6%と直近値である+4.3%の平均値の+2.95%で上昇していくものと仮定します。また、本来であれば季節調整をすべきですが、ここでは季節調整はしないものとします。

今後の予測は次のようになります。

この予測では、消費者物価指数は年末においても5%台の高水準が続く形となっています。コア指数のほうも4%台の高水準が続き、目安である2%を大きく上回る値となっています。

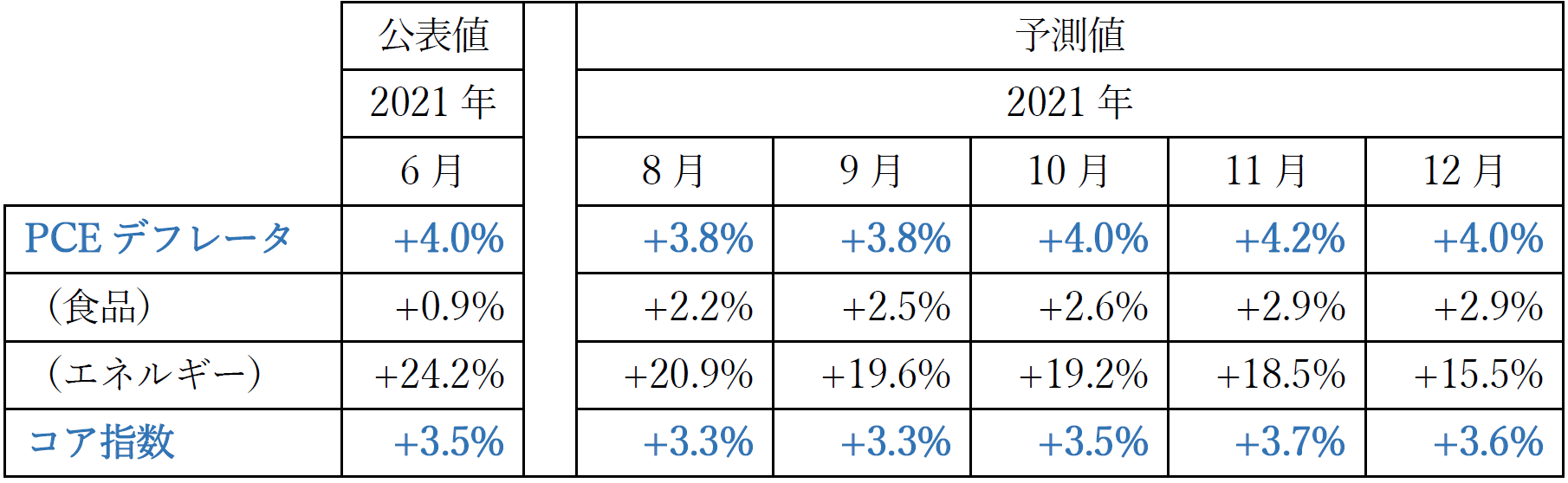

PCEデフレータ予測:8月から12月まで4%前後、コア指数は8月から12月まで3%以上

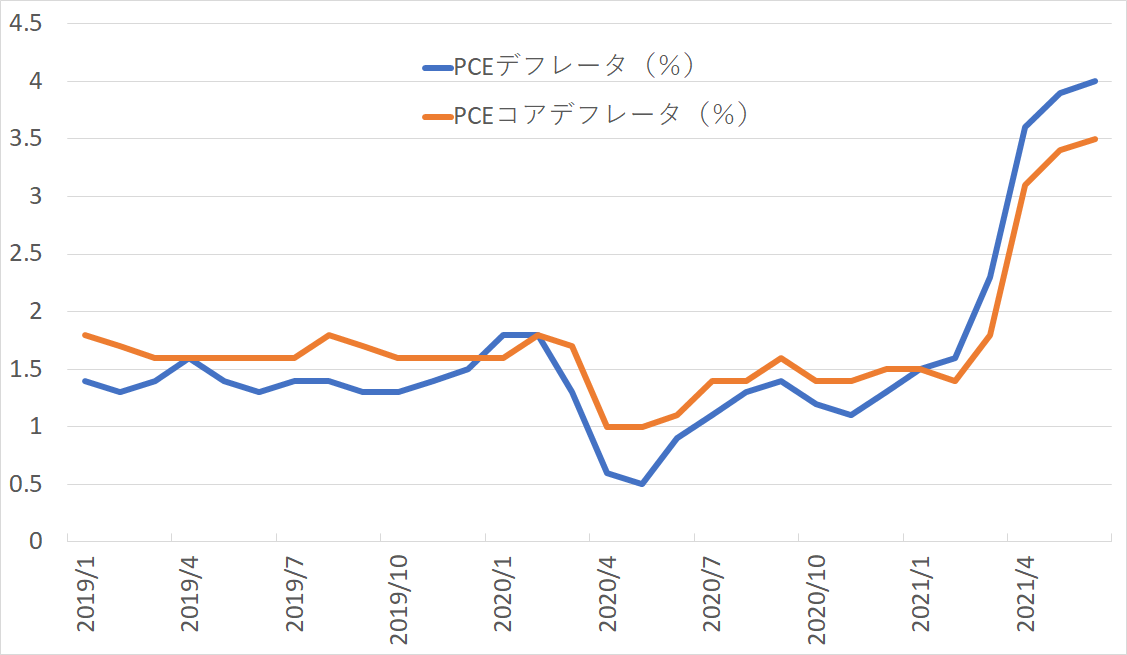

次にFRBがより重視していると言われているPCEデフレータをみていきましょう。直近の2021年6月の数値は前年同月比+4.0%、コア指数で+3.5%となっています。

米国PCEデフレータの推移(2019年1月~2021年6月)

今後の予測においては、コア指数の1年前の値である+1.1%と直近値の+3.5%の平均値の+2.3%で上昇していくものと仮定します。また、季節調整はしないものとします。

PCEデフレータは年末でも4%となっており、コア指数のほうも3%台の半ばで、FRBの目安としている2%を大きく上回る予測となっています。ちなみに、FRBの6月の経済見通しでは、2021年のPCEデフレータは+3.4%、コア指数は+3.0%となっているので、予測値はともにそれを0.6%上回る数値となっています。

商品指数は横ばいの動きだが、生産物価指数は今後の消費者物価指数の上昇を予想させる

今後の動向を推測していく上で、消費者物価指数の先行指数と言われている商品指数と米国生産者物価指数についてもみていきましょう。

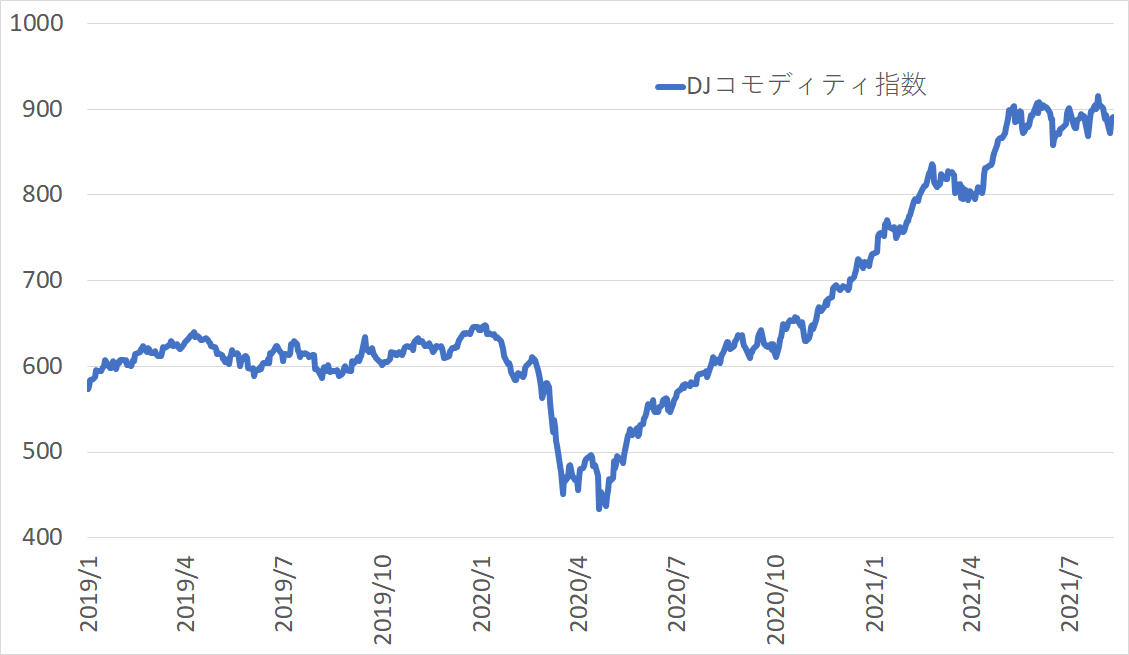

ダウ・ジョーンズ・コモディティ指数の推移(2019年1月~2021年8月)

商品指数は2020年4月をボトムに大きく上昇し、約2倍の水準にまで切り上げてきましたが、5月以降は横ばいの推移となっています。

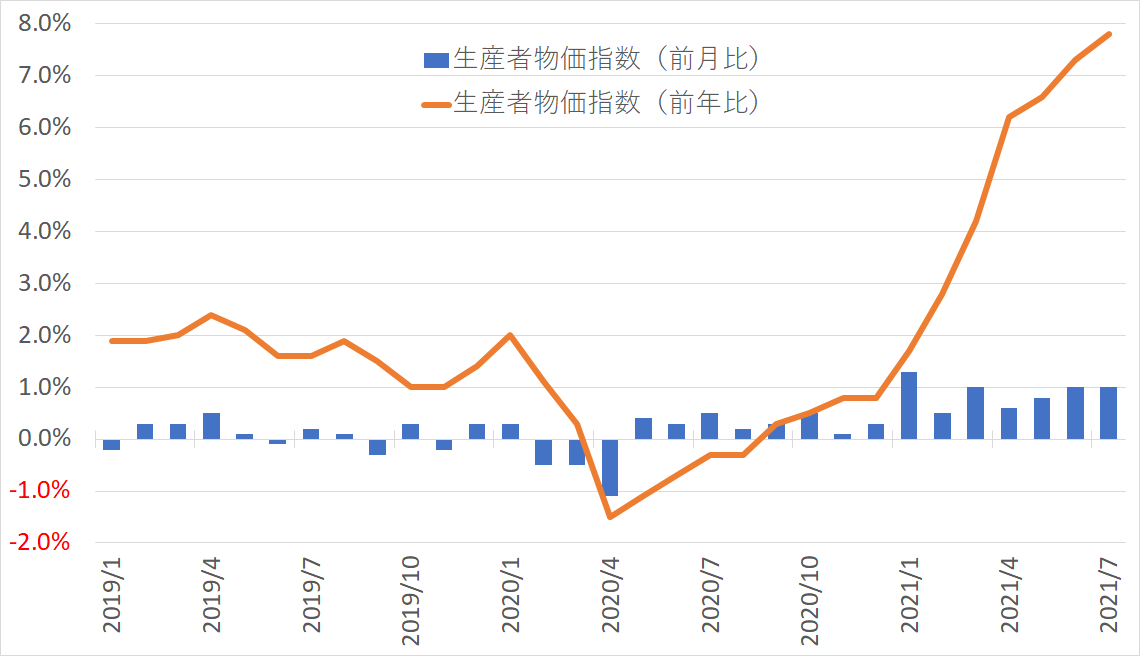

米国生産者物価の推移(2019年1月~2021年7月)

生産者物価指数の7月の値は前月比+1.0%で、前年比のほうは+7.8%とさらに上昇幅を拡大させています。

これまでの傾向を踏まえると、生産者物価の上昇は2カ月程あとに消費者物価に影響しています。ここ2カ月の前月比の値はともに+1.0%と大幅に上昇していることから、8月、9月の消費者物価指数の値は、前述の予測値以上の高いものになる可能性もあります。

求人数は急増。雇用が大きく改善する可能性がある

このように物価の高止まりも想定される中で、大規模な金融緩和をFRBが続けているのはなぜでしょうか? それは、FRBが物価の安定とともに、雇用の最大化という役割を担っていることにあります。そこで、雇用の状況について、米国JOLTS求人労働異動調査をみていきたいと思います。

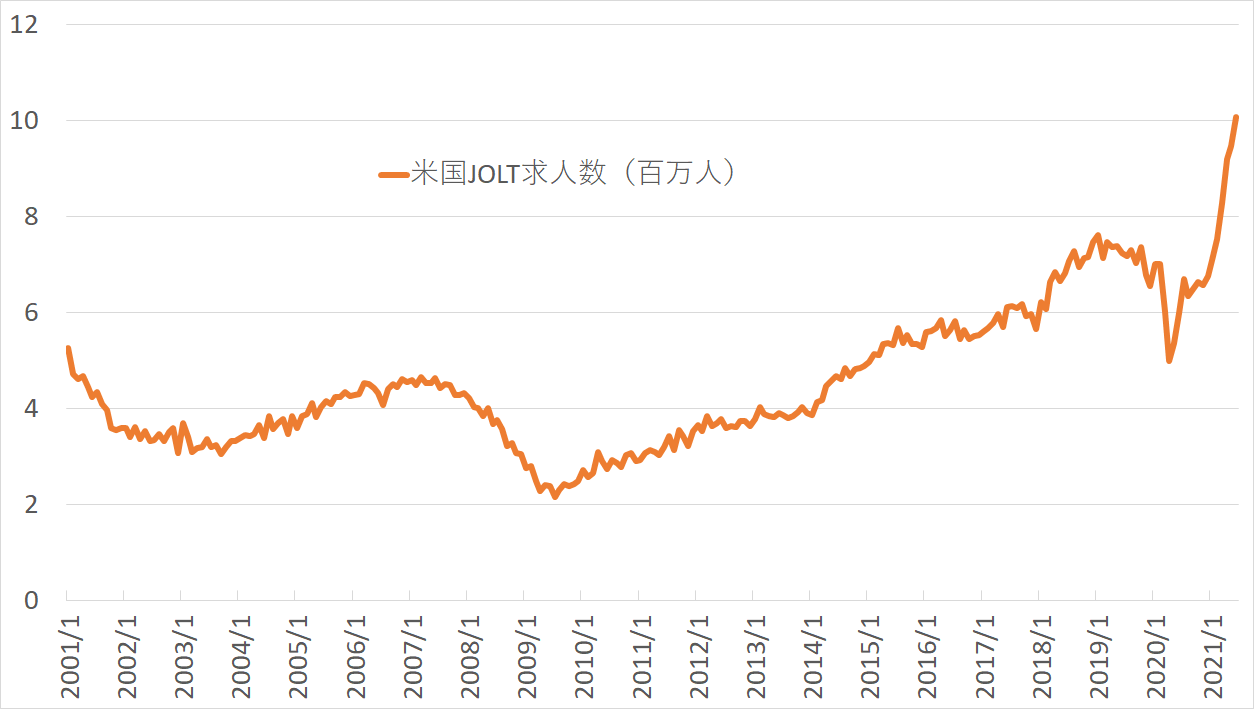

米国JOLTS求人労働異動調査(2001年1月~2021年6月)

この指標は労働需要を表すものですが、今年に入ってから求人数は急増し、足もとでは1,000万人を超えてきており、過去からみても大幅な労働不足の状態となっています。パウエル議長は「雇用は回復までの道のりはまだ長い」という発言をしていますが、9月上旬には失業保険に対する上乗せが切れ、州によっては7月に上乗せを打ち切っている状況を考えると、ここ数カ月で雇用が大きく改善する可能性があります。

このため、物価が大幅に上昇し、雇用も改善しているのにもかかわらず、FRBは資産買い入れを行い、金融マーケットに巨額のマネーを供給し続けているという状況にここ数カ月でなる可能性が高いと私はみています。

いずれにしても、物価のほうは既に大幅に上昇してきているので、テーパリングの行方は雇用情勢が鍵を握っています。9月上旬に発表の雇用統計とJOLTS求人労働異動調査の値には要注目です。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。