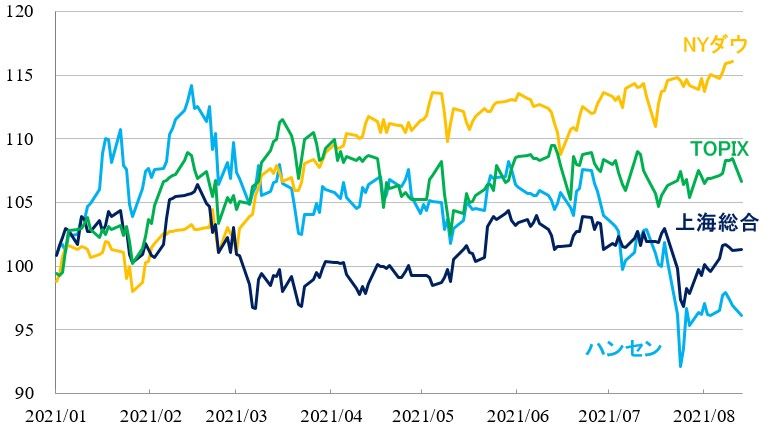

米国株過去最高値も、香港ハンセン指数、上海総合指数は軟調

NYダウ平均株価が過去最高値更新基調であるのに対して、香港ハンセン指数、上海総合指数は明らかに軟調です。特に香港ハンセン指数は「6月下旬から7月上旬」と「7月下旬」の「2段下げ」となりました。7月27日には年初来安値を付けています。その後、戻り歩調とはなっていますが、戻りは鈍いといった状況です。

上海総合指数は、7月下旬に急落、7月28日に年初来安値を付け、その後は戻り歩調となっています。

2021年1月以降の主要株価指数の動き

出所:各取引所統計から筆者作成(直近データは2021年8月16日、NYダウ平均株価は8月13日)

中国当局の規制強化のねらいは出生率の回復?

両指数が下落した最大の要因は中国当局による規制強化の動きです。先月もお伝えしたように、滴滴出行(DIDI、NYSE)の「インターネット安全法」違反による摘発、民営企業に対する事実上の海外上場規制などが大きな悪材料となっています。

規制強化の動きは7月後半も続きました。

中国共産党中央弁公庁、国務院弁公庁は連名で7月24日、「義務教育段階の学生の宿題と学習塾通いの負担をさらに一歩進んで軽減することに関する意見」を発表しました。

中国の長期的な発展を妨げる最大の要因は少子高齢化です。共産党はそれを防ぐために産児制限を緩和、2016年以降、第2子、第3子の出生を正式に認め、出生率の回復に努めていますが、際立った効果は見られません。

出生率が上がらない最大の要因は「両親の所得と比べて教育費が極めて高いこと」「学歴偏重主義がはびこり両親の教育に対する心理的負担が大きいこと」などが原因ではないでしょうか。共産党はこうした世論に応え、まず教育システムから変更しようと考えたのです。

日本の「ゆとり教育」のような部分、「多様な人材を育成しよう」などといった部分は、どうということはありません。しかし、塾、私立学校などの上場による資金調達を禁止するといった内容はサプライズです。

上場企業をはじめとした民間の教育機関は利益最大化のために「受験競争をあおり、生徒拡大競争に明け暮れている」「子供に十分な教育を受けさせ将来裕福になってもらいたいと思う両親の気持ちを利用し、教材価格、授業料価格を巧みにつり上げている」とか、「受験競争に勝ち抜くためのテクニックを詰め込むような教育を行っている」などといった世間の批判は根強く、共産党はこうした「社会にとって悪影響を及ぼしている部分」を変えようとしているのです。

「社会悪」を垂れ流す民営企業は教育産業だけなのでしょうか。ゲームや娯楽を提供する民営企業は大丈夫でしょうか…。

国家管理の強化は他の産業へ波及するのか?

教育産業への国家管理の強化は他の産業への波及を連想させます。さらに、経済がこれまで以上に混合経済化、あるいは国有化に傾くことを連想させます。資本主義、株式市場の役割を軽視しているようにも見てとれます。

工業情報化部は7月26日、下半期の行政指導方針を発表したのですが、インターネット産業に対して特別な行政指導を開始したと強調しました。

(1)市場秩序を乱すこと、(2)ユーザーの権利を侵害すること、(3)データの安全に脅威を与えること、(4)資源・人的資源の管理規定に違反することなど、4つの方面に関して、8つの類、22個の具体的な場面を想定して管理を強化する方針を示しました。

これまでイノベーション優先で超法規的に自由に事業を拡大できたインターネット産業ですが、2020年11月に始まったアリババ・グループへの粛正を契機に、当局はルールや秩序をより重視するといった指導方針に変わってきました。

株式市場にとって「悪い話」が次から次へと出ています。

しかし、株式市場は「悪」ではありません。共産党の大方針は、「経済を持続的に、安定的に発展させること」です。特にイノベーションは今後の経済発展の重要なカギとなっており、リスクマネーを供給するために資本市場はなくてはならない存在です。共産党は一貫して「株式市場の発展と安定」を重視しています。

中国証券監督管理委員会が28日夕方、主な投資銀行の幹部を参加させ、臨時のウェブ会議を開きました。「教育産業に対する資金調達を禁止するなどの措置は教育産業に対して採った措置であり、その他の産業には何の関係もない」と改めて強調したそうです。

さらに、新華社は28日深夜、異例の文章を発表しています。

「中国経済は持続的に好転しているといった基本面に変化はなく、中国の改革開放の足取りは依然としてしっかりしている。中国資本市場の発展の基礎は安定している」と強調しています。

「プラットフォーム経済や学習塾などの教育機関に対する今回の監督管理強化策は、関連業界に対して規律正しく健全な発展を促すためのものであり、インターネットデータの安全を維持し、人民の生活、生計を保障するための重要な措置である。関連する産業の発展を制限したり、圧力をかけたりするものではなく、経済社会の長期的な発展に有利となるものである」と政策の主旨を丁寧に説明しています。

「株式市場の発展と安定」の政策順位は決して低くありません。それが確認できたことで、両指数は反転上昇に転じたと考えています。

当局の政策に一喜一憂するような相場が続いています。

中国市場・注目は国策の恩恵を享受する2セクター

今月の注目セクターは国防軍事工業とクリーンエネルギーです。規制が強化される産業がある一方で、国家支援の拡大が期待できる産業もあります。今回はそうした産業の中から代表的な2つのセクターを選びました。

注目の中国株1:アビチャイナ(02357)

戦闘機、軍用輸送機、ヘリコプターなどの製造は防衛戦略上重要です。国務院直属の中国航空工業集団(AVIC)が長年、その開発・製造を主導しています。アビチャイナは、AVICの中核企業として、航空機・部品の製造を行っています。

製品は民用、軍用のヘリコプター、教練機、農業用をはじめとした多目的航空機などです。製品売上高(2020年12月期)は全体の38%を占めています。一方、航空電子製品や付属品など部品関連が50%、設計、コンサルティングなどの航空エンジニアリングサービスが12%を占めています。

2020年12月業績は14%増収、48%増益でした。コネクターなどの航空電子部品が19%増と好調であったことから全体でも二桁増収を達成。粗利益率の低下を販管費の節約などで吸収し大幅増益を達成しました。中間期についても、主要子会社のヘリコプターの売り上げは好調で、全体として増収増益基調が続く見通しです。

国家が展開する「航空強国」の実現に向けて、同社はヘリコプター分野を中心に事業規模の拡大を進めています。今後も国家戦略による後押しが業績を押し上げると予想します。

注目の中国株2:中船防務(00317)

親会社は中国最大の造船基地を持つ中央系国有企業の中国船舶工業集団です。同社はその中核企業であり国家を代表する商用船メーカーであるとともに、軍用艦船を製造する軍事工業企業でもあります。

部門別売上高(2020年12月期)では、軍用船などの特殊船が51%、コンテナ船が22%、ばら積み船が9%、タンカーが2%、鉄製建設足場が14%、海洋工業製品、船舶の修理・改造などが2%です。粗利益では特殊船が87%を占めています(コンテナ船、タンカーは粗利益ベースで大幅な赤字)。

2020年12月期は47%減収ながら、568%増益となりました。大幅減収の要因は3月1日付で主要子会社の一つである広船国際の保有株の一部を売却、3月から広船国際が連結対象ではなくなったからです。大幅増益は多額(19億5,289万元)の株式売却益が発生したためです。

同社に注目する理由は、米中冷戦構造は簡単には解消されず、台湾海峡を巡る緊張が持続すると予想するからです。今後、中国は軍用船の質、量の充実を図ると予想されます。

2020年はコロナ禍のため造船市場が低迷、新船価格の下落などから、実質的には赤字決算でした。そのため株価は低迷していますが、同社は業界を代表する国策企業であり、倒産リスクは限りなくゼロに近く、下値は限られると考えます。

注目の中国株3:中国広核電力(01816)

中央系国有企業である中国広核集団の中核企業で原子力発電所の建設、運営を行う国策企業です。部門別売上高(2020年12月期)では電力販売が79%、発電所建設が18%、その他が3%といった内訳ですが、粗利益ベースでは電力販売が98%を占めています。

広東省、広西チワン族自治区、福建省、遼寧省などの海岸線に6カ所、24基の発電ユニットを稼働させています。建設中の発電ユニットは4基です。

2020年12月期業績は16%増収、1%増益でした。大幅増収となったのは9月に二つのユニットが新たに発電を開始したこと、二つのプロジェクトで建設を開始したことなどが要因です。微増益にとどまったのは政府補助金の減少、前期発生した投資収益の反動などが要因です。

コロナ禍の反動もあり、2021年1-3月期は25%増収、55%増益となりました。修理点検件数が多い中、上期の発電量は5%増となりました。2021年には1基のユニットが運転を開始する見通しです。

習近平(シー・ジンピン)国家主席は2020年9月の国連総会において、2030年までに二酸化炭素の排出量をピークアウトさせ、2060年までにカーボンニュートラルを達成させると発言しています。第14次五カ年計画では総論として環境対策を強化すると明記されており、原子力発電の建設は今後、加速すると予想します。

注目の中国株4:中国高速伝動(00658)

江蘇省南京市に生産拠点を持つ民営の高速歯車装置メーカーです。1969年に南京市の機械修理工場として設立された地方政府系企業が前身ですが、現在の会長である胡吉春氏(41歳)の父親の胡日明氏(71歳)が1998年に経営トップとして入社、同社を高速歯車ボックスメーカーとして大きく発展させました(年齢は2020年12月末時点)。

VIE(変動持分事業体)スキームによる企業リストラを経て2007年にケイマン諸島に本社を置く企業として上場。大株主の資本移動があり、現在は豊盛控股有限公司(00607)が実質的に74%の権益を持っています。

部門別売上高(2020年12月期)は風力発電用ギアボックスが76%、工業機械用が10%、鉄道用が2%。その他、石油製品、電解銅、鋼材などの貿易が12%です。国別売上高では中国が83%、米国が10%、欧州が2%、その他が5%です。

2020年12月期業績は、58%増収、129%増益でした。貿易業務の開始、非採算部門の売却などが大幅増収増益の主な要因ではありますが、政策による受注増、製品の多様化、大型化、海外展開などがうまくいき、主力の風力発電用が42%増収と好調です。第14次五カ年計画の始動により好業績が続くと予想します。

注目の中国株5:東方電気(01072)

親会社である中国東方電気集団は1958年、四川省徳陽市において水力発電設備工場として設立された中央系国有企業であり、中国の電力供給において重要な役割を果たしてきた国策企業です。同社はその中核子会社で世界最大の発電設備メーカーです。

部門別売上高(2020年12月期)では、火力(石油、天然ガス、石炭)、原子力発電などの高効率クリーンエネルギー設備が30%、風力、太陽光、水力発電などの再生可能エネルギー設備が27%、発電所のエンジニアリング・物流が13%、金融・発電サービスが13%、水素エネルギーなど新興成長産業が17%、輸出は11%です。

2020年12月期業績は14%増収、46%増益でした。政策の恩恵を受けて再生可能エネルギー設備の売上高が70%増加しました。利益面では為替差益の発生、不良債権処理費用の減少などが貢献しました。同社は1-3月期の決算も公表していますが、33%増収、60%増益と好調を維持しています。コロナ禍の反動も加わり、1-3月期の新規受注は32%増です。

今後もグローバルで環境対策は重視され、風力発電など再生エネルギー設備関連の需要は伸びると予想します。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。