毎週金曜日午後掲載

本レポートに掲載した銘柄:レーザーテック(6920)

レーザーテック

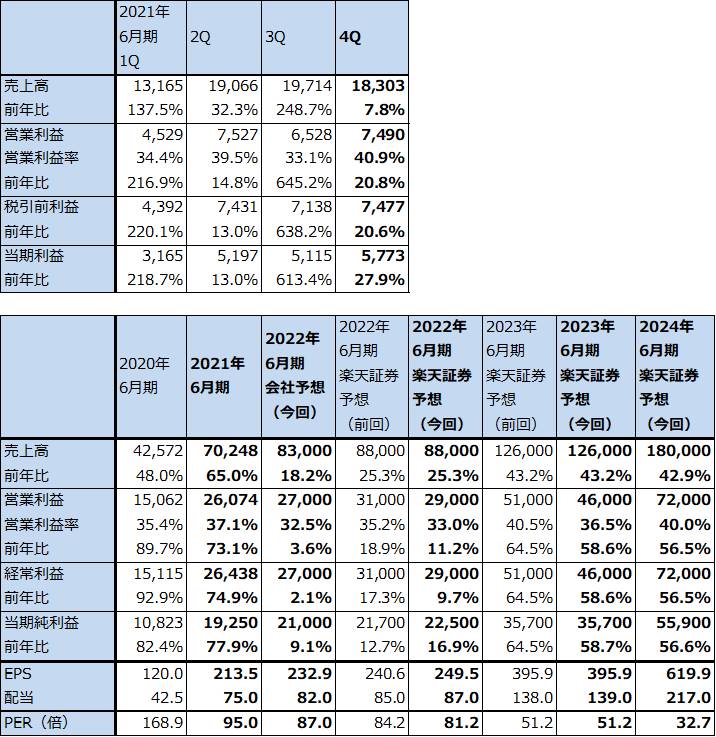

1.2021年6月期4Qは、7.8%増収、20.8%営業増益

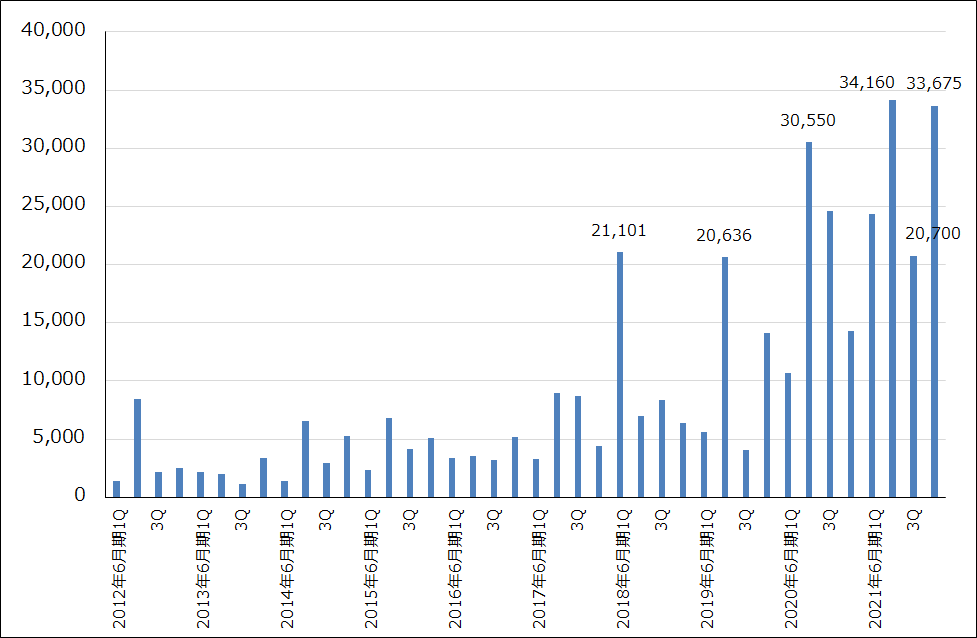

レーザーテックの2021年6月期4Q(2021年4-6月期、以下前4Q)は、売上高183.03億円(前年比7.8%増)、営業利益74.90億円(同20.8%増)となりました。

2021年6月期3Q決算時の会社予想では前4Qは減収減益となる見込みでしたが、半導体関連装置(マスク欠陥検査装置と思われる)において顧客の検収が進んだため、前倒しで収益計上した案件があり、このため増収増益となりました。この結果、2021年6月期通期でも全3Q決算時の会社側業績予想、売上高620億円、営業利益200億円を大きく上回る、売上高702.48億円(同65.0%増)、営業利益260.74億円(同73.1%増)となりました。

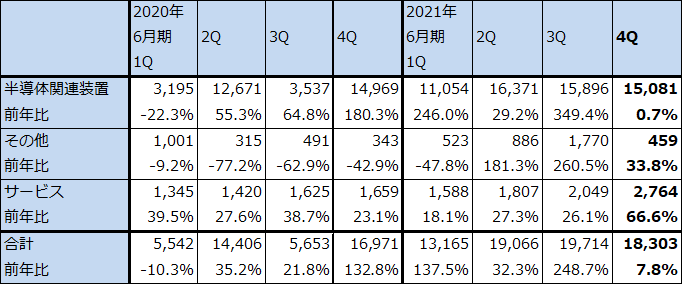

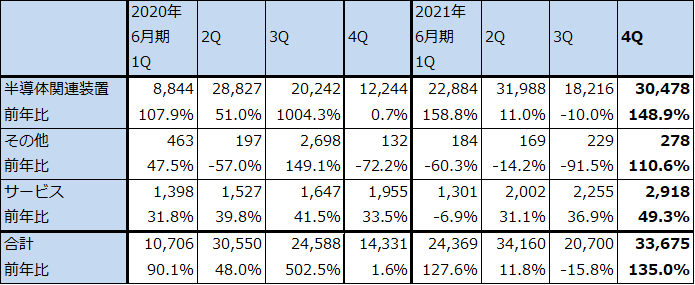

前4Q売上高をセグメント別に見ると、半導体関連装置は150.81億円(同0.7%増)、その他4.59億円(同33.8%増)、サービス27.64億円(同66.6%増)となりました。半導体関連装置は横ばいでしたが、サービスは検査装置の出荷増加に沿う形でサポート契約が増加したため、大きく伸びました(製品出荷後1年間は保証期間だが、1年後からは保守サービスを受けるためには有料の保守契約が必要になる)。

表1 レーザーテックの業績

発行済み株数 90,178千株

時価総額 1,827,908百万円(2021/8/12)

単位:百万円、円

出所:会社資料より楽天証券作成

注1:当期純利益は親会社の所有者に帰属する当期純利益。

注2:発行済み株数は自己株式を除いたもの。

表2 レーザーテック:四半期売上高

出所:会社資料より楽天証券作成

表3 レーザーテックの売上高内訳:通期ベース

出所:会社資料より楽天証券作成。

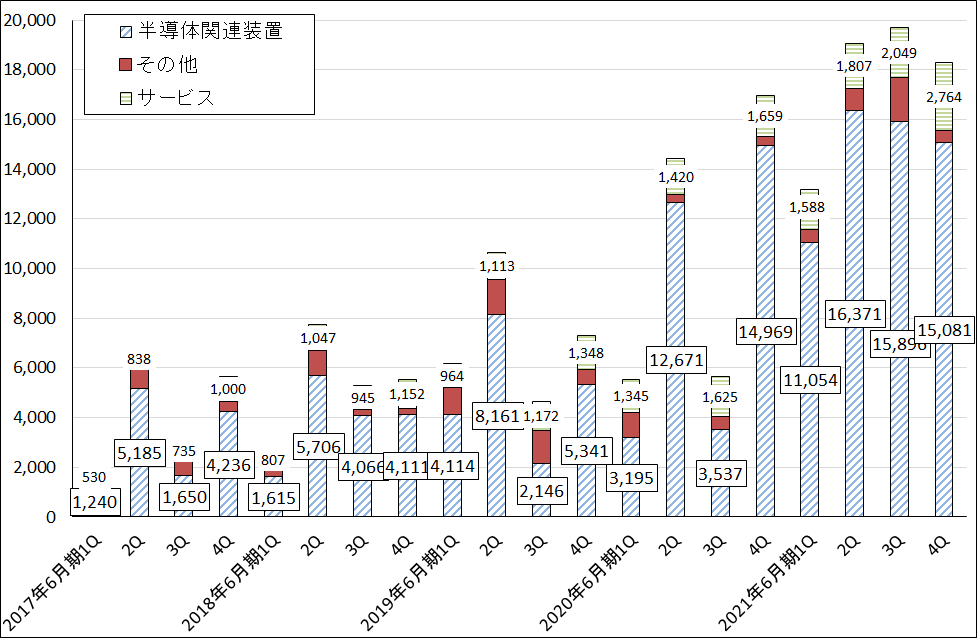

グラフ1 レーザーテックの四半期売上高

2.2021年6月期は、「ACTIS A150」の本格生産開始による採算悪化で増益率が大幅鈍化へ

2020年6月期、2021年6月期は主に7ナノ、5ナノ半導体ライン向けフォトマスク欠陥検査装置の大きな伸びに牽引されて好業績となりました。2022年6月期からは2022年から量産が始まる予定の3ナノ向けEUV露光装置用フォトマスク欠陥検査装置「ACTIS A150」の生産と出荷が本格化する見込みです。「ACTIS A150」は世界で唯一EUV光を使うEUV露光装置用フォトマスク欠陥検査装置であり、ペリクル(フォトマスクに貼り付ける防塵カバー)付き、ペリクル無しの両方のケースで、フォトマスク欠陥検査の中でも難易度が高い位相欠陥検査(原子レベルの欠陥を調べる)が可能な検査装置です。競合する電子ビームを使った検査装置(東芝傘下のニューフレアテクノロジー)ではペリクル付きの場合、検査はできません。ディープUV光を使ったEUV用フォトマスク欠陥検査装置(レーザーテックの「MATRICS X8ULTRA」、KLAの検査装置)もペリクル無しでの検査が前提となります。

2022年6月期はこの「A150」がいよいよ本格生産に入ります。全く新しい複雑な検査装置の初期ロットの生産を開始するため、全社の売上総利益率が低下し、増益率が前期に比べ大幅に鈍化するというのが会社側の予想です(2021年6月期営業利益は260.74億円(前年比73.1%増)、2022年6月期会社予想営業利益は270億円(同3.6%増)。

2022年6月期の具体的なコストアップ要因は、部材自体のコストが高いこと、新型検査装置の立ち上げに時間がかかり費用がかかること、新型検査装置の不具合に対応するために材料費と工数がかかることです。いずれも、「A150」の生産台数が増えるにつれてコスト低減が可能と思われます。そのため、会社側では2022年6月期は売上総利益率の悪化を予想していますが、2023年6月期は回復すると予想しています。

なお、3ナノの試験生産(リスク生産)は2021年中に始まり、2022年4-6月期には実際の量産が始まると予想されます。そこで使われるフォトマスクがペリクル付きになるのかペリクルなしになるのか、未だ不明ですが、年内には判明すると思われます。ペリクル付きになる場合は「A150」の需要が大きくなり、ペリクル無しの場合は「A150」、「MATRICS X8ULTRA」だけでなく、KLA、ニューフレアテクノロジーの検査装置も使われる可能性があります。会社側によれば、今後は微細化の程度に応じてEUV露光装置用フォトマスクにペリクル付きとペリクル無しの2つが共存する可能性があります。

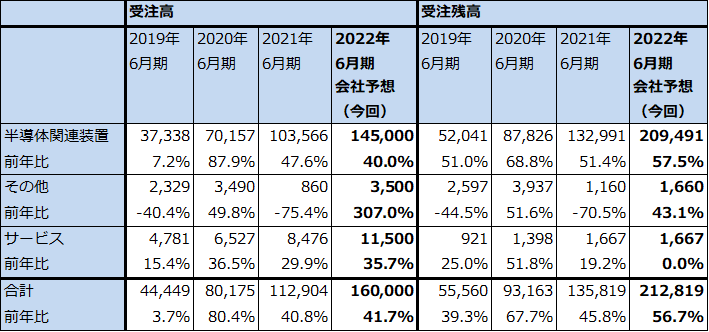

3.2022年6月期会社予想受注高は前年比41.7%増の1,600億円

会社側は、2022年6月期の全社受注高を1,600億円(前年比41.7%増)と予想しています。このうち半導体関連装置受注高は1,450億円(同40.0%増)です。

この受注予想の中には、単価の高い「A150」だけでなく、ディープUV光を使い7ナノ、5ナノでEUV露光装置用フォトマスク欠陥検査装置の主力として使われていた「MATRICS X8ULTRA」、それ以前の微細化世代向けに使われる「MATRICS X812Hit」のような1世代以上前のフォトマスク欠陥検査装置の受注予想が入っており、「MATRICS X8ULTRA」、「MATRICS X812Hit」の引き合いと受注が会社側の想定以上に多くなっている模様です。

会社側は納期を明らかにしていませんが、今期以上に来期2023年6月期の納入が多くなると思われます。会社側によれば、半導体業界を取り巻く半導体不足や地政学的リスクによって、半導体設備投資が弱まる兆候は見られないということです。

また、新製品として2021年6月にマスクエッジ検査装置「MZ100」を発売しました。EUV露光装置用フォトマスクでは、表面と裏面の検査だけでなく、エッジ(縁)部分の検査が必要になっているためです。顧客はフォトマスクメーカーを想定している模様です。

グラフ2 レーザーテックの全社受注高

表4 レーザーテックの品目別受注高

出所:会社資料より楽天証券作成

表5 レーザーテックの受注高、受注残高内訳:通期ベース

出所:会社資料より楽天証券作成。

注:端数処理のため合計が合わない場合がある。

4.楽天証券の2022年6月期、2023年6月期業績予想を下方修正するが、2023年6月期から高率の利益成長を予想

2022年6月期会社予想、売上高830億円(前年比18.2%増)、営業利益270億円(同3.6%増)と前述の前提を参考に、楽天証券の2022年6月期、2023年6月期業績予想を下方修正します。2022年6月期は前回楽天証券予想の売上高880億円、営業利益310億円を、売上高880億円(同25.3%増)、営業利益290億円(同11.2%増)に小幅下方修正します。2023年6月期は前回の売上高1,260億円、営業利益510億円を、売上高1,260億円(同43.2%増)、営業利益460億円(同58.6%増)に、これも小幅下方修正します。

売上高予想を下方修正せずに、営業利益予想を小幅下方修正した理由は、起点となる2021年6月期の業績水準がもともとの楽天証券予想よりも高かったこと(前述のように前倒しの収益計上があったため)、受注残の大きさ(2022年6月末会社予想2,128億円)より、今後高率の売上成長が期待できることによります。

また、今期2022年6月期は楽天証券では会社予想を上回る業績を予想していますが、大手半導体メーカーの設備投資が活発なため、今期も前倒しで収益計上する案件があると予想したためです。

2024年6月期は、新たに売上高1,800億円(同42.9%増)、営業利益720億円(同56.5%増)と予想します。

5.今後6~12カ月間の目標株価は、前回の2万5,000円を維持する

今後6~12カ月間の目標株価は、前回の2万5,000円を維持します。

楽天証券の2023年6月期予想EPS 395.9円に、想定PEGを1倍強、2023年6月期楽天証券予想営業増益率58.6%より想定PER60~70倍を当てはめました。会社側は2023年6月期に採算が回復するとしていますが、これが難しくなるかもしれない業績リスクもあると思われます。しかし一方で、今期の会社予想受注高1,600億円の大きさを高い成長性の証として重視しました。

目先の業績変化率鈍化が株価の重荷になると思われるため、株価上昇には時間がかかる可能性もありますが、引き続き中長期で投資妙味を感じます。

本レポートに掲載した銘柄:レーザーテック(6920)

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。