あえて、コモディティ(商品)だけで分散投資をする方法を考える

「金(ゴールド)は、資産の10%程度、持ちましょう」と、しばしば耳にします。株式などの資産を保有している人が、どの程度の割合で金を保有するべきか、という問いへの回答です。この10数年間、筆者が各所で耳にしてきたこの問いへの回答は、おおむね「10%」で変わっていません。

その時の金(ゴールド)市場を取り巻く環境や、その人がどのような株式を保有しているかなど、条件はさまざまです。このため、どの程度金を保有するのが妥当かという問いに対し、万人に通じる一つの答えを導き出すことは難しいと筆者は感じています。

この議論は、割合が50%や80%ではなく、(おおむねいつも)10%であることを考えれば、金(ゴールド)が、資産全体のわき役である(メインにはなり得ない)、ことを伝えているのだと思います。

「その人、その時に合った、金(ゴールド)の保有比率」については、また議論をすることとし、今回は、あえて、コモディティだけで完結する分散投資をテーマにしたいと思います。複数のコモディティの個別銘柄を一つにまとめたコモディティ指数への投資と、複数の貴金属銘柄でポートフォリオを組む投資手法について述べます。

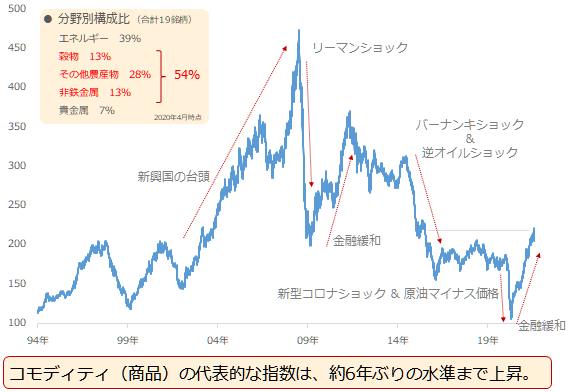

コモディティの代表的な指数は、紆余(うよ)曲折を経て、6年ぶりの高値水準で推移中

以下は、複数の国際商品の総合的な値動きを一つにまとめた代表的な指数、リフィニティブ・コアコモディティーCRB指数(以下CRB指数)の推移です。リフィニティブの資料によれば、2020年4月時点で農産物、エネルギー、金属など合計19銘柄の値動きが考慮されています。

図:CRB指数の動き

足元、約6年ぶりの水準まで上昇しています。2000年以降の目立った上昇の背景を確認すると、新興国の台頭、リーマンショック後の世界的な大規模な金融緩和(米国では2009年から2014年まで3度にわたり断続的に行われた)、そして現在の新型コロナの感染拡大によって負ったダメージを回復させるべく行われている現在の金融緩和などが挙げられます。

下落時の背景には、リーマンショック、バーナンキショック、逆オイルショック、新型コロナショックなど、数々の「ショック」が冠された、株式やコモディティ市場で発生した広範囲の下落劇が挙げられます。各種「ショック」が発生した背景は、以下のとおりです。

・リーマンショック: 2008年9月、米国で信用格付けが低い人向けのローンの回収が行き詰まり、大手金融機関(リーマンブラザーズ)が破綻したことをきっかけに発生。

・バーナンキショック:2013年5月、当時のFRB議長だったバーナンキ氏が金融緩和を終了させることを明言し、それを各種市場が悲観的に受け止めたことで発生。

・逆オイルショック:2014年12月、原油相場が下落する最中、OPEC(石油輸出国機構)が減産実施を決定せず、OPECが原油相場の下落を容認して原油相場の下落に拍車がかかったことで発生。

・新型コロナショック: 2020年3月、WHO(世界保健機関)が、新型コロナが世界的な大流行(パンデミック)となったと宣言したことで発生。

CRB指数は、足元、こうした紆余曲折を経て、6年ぶりの高値水準で推移しています。

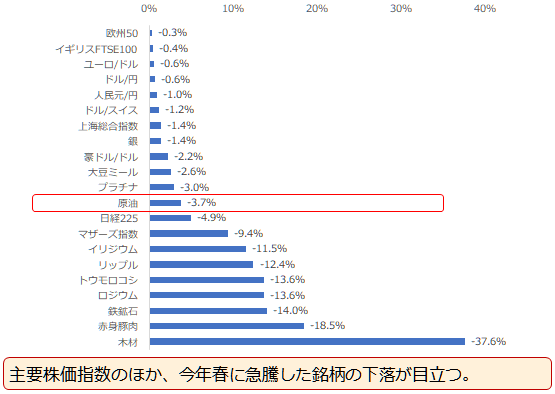

6月中旬以降、主要株価指数や、木材、鉄鉱石などの下落が目立っている

最近の、筆者が日ごろから注目している合計59銘柄の変動率に注目します。ここでの最近とは、6月のFOMC(米連邦公開市場委員会)で、FRB(米連邦準備制度理事会 中央銀行制度の最高意思決定機関)議長のパウエル氏が、新型コロナの感染拡大で負ったダメージを回復させるために強化して実施している金融緩和を縮小する議論を開始することを示唆し、幅広い銘柄が下落したタイミングから8月4日までの、2カ月弱です。

以下はこの間の、下落が目立った21銘柄の変動率です。

図:2021年6月17日から8月4日までの変動率(下落が目立った21銘柄)

この間、アジアや欧州の主要株価指数や、鉄鉱石やトウモロコシ、木材などの今年春に最高値を更新するなど突出した上昇を演じた銘柄の下落が目立ちました。先月中旬にOPECプラス(サウジなど13カ国のOPEC加盟国とロシアなどの非加盟国10カ国、合計23の主要産油国の集まり)が、減産(人為的な生産削減)の期間延長を決めた原油も下落しました。

また、一時、「ウッドショック」と呼ばれた木材先物価格の高騰は、大幅な下落によって鎮静化に向かっています。足元の価格水準である560ドル/ボードフィートは、5月の高値(1,700ドル)のおよそ3分の1です。

パウエル氏の金融緩和縮小(テーパリング)を示唆した発言により、これまで幅広い市場の価格上昇を支えてきた金融緩和が終わってしまうのではないか、という悲観的なムードが生じたことが、こうした銘柄の下落の一因と考えられます。そのほか、新型コロナの変異株の一つであるデルタ株の感染急拡大や、中国の景気回復が鈍化する懸念も、下押し要因と言えます。

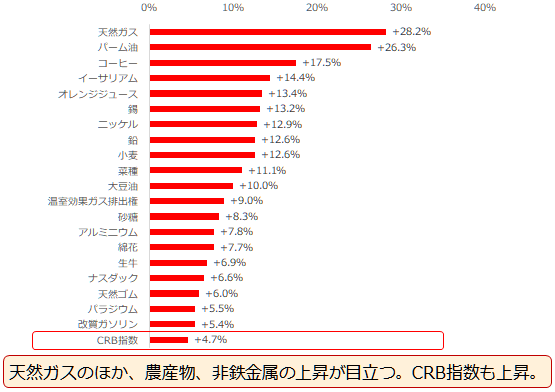

6月中旬以降、CRB指数、農産物、非鉄金属の上昇が目立っている

一方、逆に上昇している銘柄もあります。以下は、同じ期間で上昇が目立った21銘柄の変動率です。

図:2021年6月17日から8月4日まで騰落率(上昇が目立った21銘柄)

天然ガス、農産物、非鉄金属の上昇が目立ちました。農産物では、植物油関連(パーム油、菜種、大豆油)、コーヒー、オレンジジュース、小麦、砂糖、綿花、生牛、天然ゴム(用途は産業用)が、非鉄金属では、錫(スズ)、ニッケル、鉛、アルミニウムが、確認できます。その他、温室効果ガス排出権、そして先程のCRB指数も、上昇しました。

同じ21銘柄で見た場合、下落よりも上昇した銘柄の方が、変動率が高いことが分かります。上昇した21銘柄の変動率の平均は(最大最小を除く)10.9%、下落した21銘柄(同)は6.1%でした。「パウエル発言」「デルタ株拡大」「中国景気回復鈍化懸念」などがあっても、上昇している銘柄は力強く上昇しているのです。

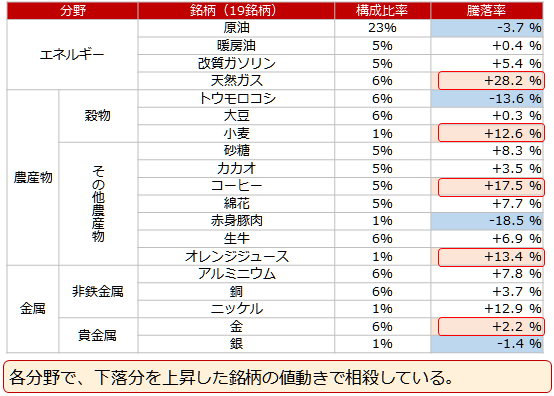

原油が下落しても、農産物と非鉄金属が上昇すればCRB指数は上昇する

複数の悲観論がある中にあっても、先述の通り、CRB指数は6年ぶりの高値水準で推移しています。主力の原油が下落しても、CRB指数が上昇している理由は、指数の構成比を確認することで見えてきます。

図:CRB指数の構成比率と各銘柄の騰落率(構成比率は2020年4月時点)

構成比率が異なるため、単純に比較することはできませんが、原油の下落分の一部を天然ガスの上昇分が相殺し(エネルギーの分野)、トウモロコシの下落分の一部を小麦の上昇分が相殺し(穀物)、赤身豚肉の下落分をコーヒーとオレンジジュースの上昇分が相殺し(その他農産物)、銀の下落分を金の上昇分が相殺(貴金属)しています。

CRB指数が上昇した背景には、上記の通り、各分野で下落分を相殺する要素があったこと、そして、非鉄金属の分野では3銘柄(構成比率合計13%)がいずれも上昇したことが挙げられます。

構成比率だけを見ると、個別銘柄では原油が23%、分野別ではエネルギーが4銘柄合計で39%であるなど、エネルギーに偏りがあるため、CRB指数はエネルギーの価格動向に連動するイメージを抱く人もいるかもしれませんが、実際は、原油価格が下落(-3.7%)しても、CRB指数は上昇するのです(+4.7%)。

複数のコモディティ銘柄をパッケージ化した金融商品に注目する

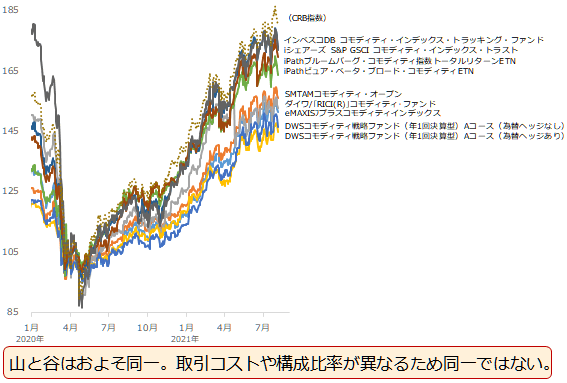

複数の銘柄を一つのパッケージとした指数は、「たくさんの卵を一つの籠に入れない」ことに重きを置く「分散投資」の考え方に通じます。以下は、CRB指数のほか、さまざまなコモディティ関連の指数に連動することを目指して設計された、個人投資家の方々が取引をすることができる金融商品の値動きを示しています。

図:各種コモディティ指数に連動することを目指す金融商品の値動き(2020年4月1日を100として指数化)

大局的な山と谷は同一と言ってよいと思います。ただ細かい点で言えば、取引コスト(投資信託の基準価額に含まれる)や、各金融商品が参照するコモディティ指数の構成銘柄やその比率が銘柄によって異なるため、短期的な値動きは同一ではありません。また、構成銘柄やその比率は随時、変更になる場合があるため、お取引前に確認いただく必要があります。

こうしたコモディティ指数に連動することを目指す金融商品は、仕組みの上では、エネルギーや農産物、金属などに一度に投資をしていることになっているため、分散のメリットを求める意味で、注目してみてもよいかもしれません。

貴金属だけでポートフォリオを組むのも一計

ここまでは、コモディティ(商品)銘柄で分散することについて述べました。ここからは、貴金属銘柄で分散する手法について述べます。具体的には、金(ゴールド)、プラチナ、銀、パラジウムの4つの貴金属銘柄に、各貴金属に投資をする金額の配分を考慮しながら同時に保有する手法です。

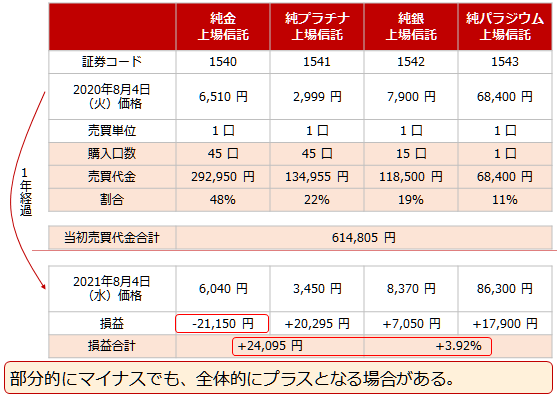

以下は、シリーズ化されている4つの貴金属のETF(上場投資信託 証券コード1540~1543)を利用した、売買シミュレーションです。投資金額をNISA枠のおよそ半分(60万円)程度とし、この金額を、金(ゴールド)に48%、プラチナに22%、銀に19%、パラジウムに11%配分しました。

各ETFの価格は、2021年8月4日(水)と1年前の2020年8月4日(火)を参照しています。1年前と言えば、金(ゴールド)の国際価格が史上最高値をつけたタイミングでした。

図:4つの貴金属に同時に投資をした例

金(ゴールド)価格は足元、史上最高値水準だった1年前よりも安い水準にあります(6,510円→6,040円)。このため、投資資金の48%を用いて購入した45口分の金の損益はマイナス21,150円です。つまり、金のみを保有していた場合、損を抱えていたことになります。

このシミュレーションでは、金(ゴールド)以外に3つの貴金属を同時に保有しています。同期間で、金の損益はマイナスでしたが、プラチナはプラス20,295円、銀はプラス7,050円、パラジウムはプラス17,900円となり、4貴金属合計ではプラス24,095円(プラス3.92%

)となりました。

1年前、「史上最高値を超えてもっと上がる」と、さらなる上昇を見越して金(ゴールド)を買っていた場合、思惑に反し価格が下落し、損が発生したわけですが、その損を他の貴金属の利益で相殺し、その上で利益を積み上げたわけです。

貴金属ごとに用途が異なる点に注目

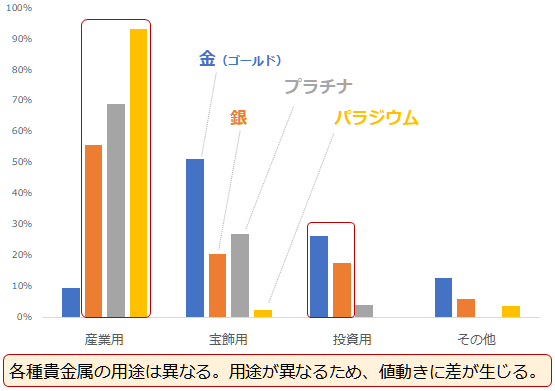

一口に貴金属といっても、値動きが同一でないのは、用途が異なるためです。リフィニティブの資料をもとにした推計では、以下の通り、金(ゴールド)以外の3つは主に産業用に使われています。特にパラジウムは93.6%が産業用で使われています(景気動向に敏感な銘柄と言える)。また、プラチナが69.1%強、銀は56.0%です。

金(ゴールド)は51.3%が宝飾用に使われています。プラチナは同用途に27.0%、銀は20.6%です。銀とプラチナは宝飾品としての色合いを併せ持っていると言えるでしょう。また、金と銀は、およそ20%、投資用として用いられています。

図:4つの貴金属の用途(2018年 筆者推計)

このように、4つの貴金属の用途は異なります。この点が、値動きに差をもたらす最も大きな要因と考えられます。

また、用途が異なる点以外の特徴は、以下の通りです。

・金(ゴールド)

通貨としての色合いが濃く、主要国通貨(主にドル)の代わり、「代替通貨」として注目されることがある、ビットコインなどの暗号資産と代替通貨の側面で競合することがある。有事のムードが強まれば資金の投資先として物色されることがあるが、目先は米国の金融政策に影響を受けやすいか。

・銀

2021年1月から2月にかけて米国で発生した「個人投資家の共闘」で価格が動いた。金(ゴールド)と同様、通貨の側面も残っているため、金価格に連動することがあるが、金よりも変動率が高い傾向がある。脱炭素起因の「太陽光パネル」の電極向け需要拡大が期待される。

・プラチナ

貴金属のリーダー的存在である金(ゴールド)につられて動くことがあるが、長期的にはまだ、2015年9月に発生したドイツの自動車大手のスキャンダル「フォルクスワーゲン問題」の尾を引いており、明確に上昇トレンドに移行できていない(プラチナの産業用の用途が減少する懸念)。しかし、脱炭素起因の「グリーン水素生成装置」や「燃料電池車」の電極向け需要の拡大が期待される。

・パラジウム

値動きが比較的大きい貴金属銘柄。値動きが大きい理由の一つに、市場規模が小さい点が挙げられる。また、「景気動向に敏感な産業用貴金属」の色合いが濃く、金(ゴールド)と連動しないケースがある。

4つの貴金属は、それぞれに特徴があります。用途の違いのほか、それぞれに特徴がある点も、値動きに差をもたらす要因と言えます。特に今後、世界的なブームである「脱炭素」起因の新しい需要が増加する期待が高まっている銀とプラチナは、長期的に、独自の値動きを演じる可能性があります。

一口に貴金属といっても値動きが同一でない、されど貴金属であることに変わりはない。これらの点に着目をすれば、資金配分を考慮することを前提に、自ずと4つの貴金属に分散投資をする意味が感じられてくるのではないでしょうか。

先述のシミュレーションの資金配分(金48%、プラチナ22%、銀19%、パラジウム11%)は、金(ゴールド)をメインにしたものでしたが、金よりもプラチナが安く、かつプラチナに先高観が出た場合、プラチナと金の配分を逆にするのも一計だと考えます。

また、銀が米国の個人投資家の共闘で買われている、主要生産国での供給要害でパラジウムが急騰しているなどの、短期的な事象が発生した場合は、それに応じ、短期的に資金配分を変えてみるもの面白いかもしれません。

コモディティ(商品)全体の分散投資という意味で、コモディティ関連の指数に連動する金融商品を、そして、貴金属のみで分散投資をするアイデアを紹介しました。本レポートが皆様の役に立てば、幸いです。

[参考]コモディティ関連の具体的な投資商品

投資信託

DWSコモディティ戦略ファンド(年1回決算型)Aコース(為替ヘッジあり)

DWSコモディティ戦略ファンド(年1回決算型)Bコース(為替ヘッジなし)

外国株

インベスコDB コモディティ・インデックス・トラッキング・ファンド(DBC)

iPathブルームバーグ・コモディティ指数トータルリターンETN(DJP)

iシェアーズ S&P GSCI コモディティ・インデックス・トラスト(GSG)

[参考]貴金属関連の具体的な投資商品例

楽天証券の純金積立「金・プラチナ取引」はこちらからご参照ください。

純金積立

国内ETF/ETN

1326 SPDRゴールド・シェア

1328 金価格連動型上場投資信託

1540 純金上場信託(現物国内保管型)

2036 NEXT NOTES 日経・TOCOM金ダブル・ブルETN

2037 NEXT NOTES 日経・TOCOM金ベアETN

海外ETF

GLDM SPDRゴールド・ミニシェアーズ・トラスト

IAU iシェアーズ・ゴールド・トラスト

GDX ヴァンエック・ベクトル・金鉱株ETF

投資信託

ステートストリート・ゴールドファンド(為替ヘッジあり)

ピクテ・ゴールド(為替ヘッジあり)

ピクテ・ゴールド(為替ヘッジなし)

三菱UFJ純金ファンド

外国株

ABX Barrick Gold:バリック・ゴールド

AU AngloGold:アングロゴールド・アシャンティ

AEM Agnico Eagle Mines:アグニコ・イーグル・マインズ

FNV フランコ・ネバダ

GFI Gold Fields:ゴールド・フィールズ

国内商品先物

金・金ミニ・金スポット・白金・白金ミニ・白金スポット・銀・パラジウム

海外商品先物

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。