日経平均は堅調な値動き、週足ベースで3週ぶりの反発

8月相場入りとなった先週末6日(金)の日経平均終値は2万7,820円となりました。前週末終値(2万7,283円)からの上げ幅は537円高です。週足ベースでも3週ぶりの反発でした。

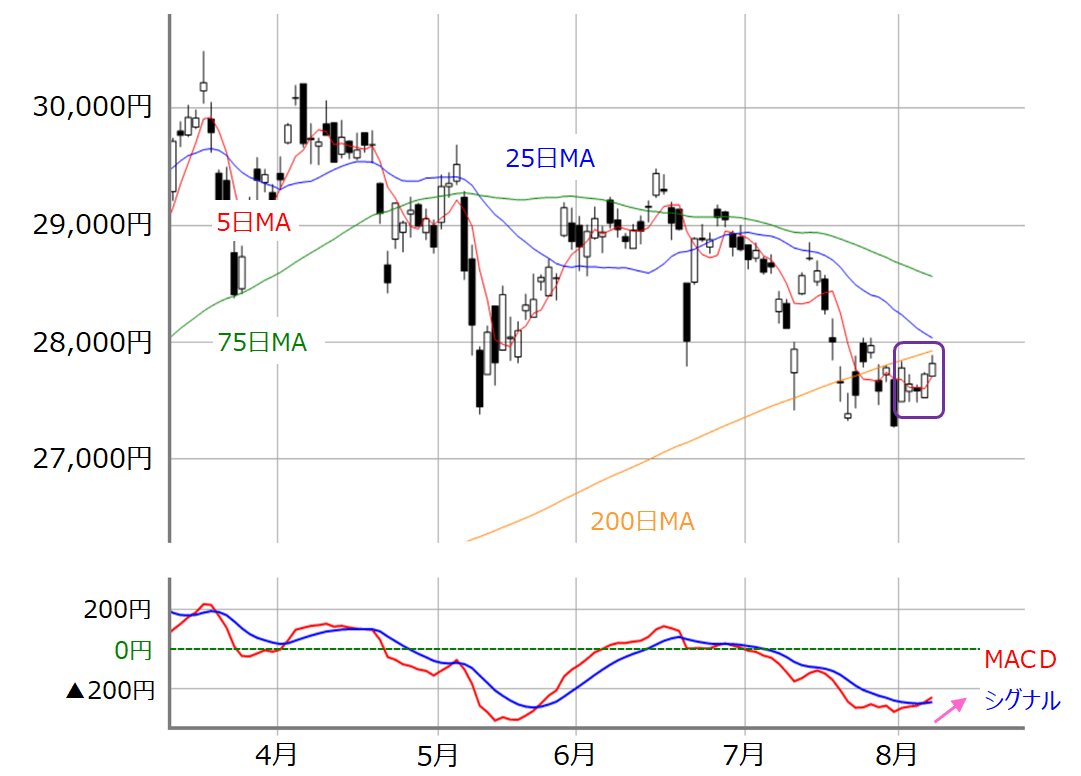

■(図1)日経平均(日足)とMACD(2021年8月6日取引終了時点)

まずは、いつものように、足元の状況から確認していきます。

先週の日経平均は、週を通じて200日移動平均線を下回る推移となりましたが、2万7,500円の株価水準で下げ渋ったことや、週初の2日(月)と週末の6日(金)には200日移動平均線をうかがうところまで株価が上昇する場面があるなど、全体的に「しっかり買いが入った」印象になっています。

下段のMACDを見ても、赤い線のMACDが青い線のシグナルを上抜けるクロスが出現しています。

先週末に控えていた米7月雇用統計を前に、様子見が強かった相場地合いにしては、堅調な値動きだったと言えます。

また、現在下向きとなっている25日移動平均線が200日移動平均線に近付きつつありますが、「デッド・クロス」することなく、上向きに転じることができれば、チャートの形がより改善するため、今週の注目点になりそうです。

10日のソフトバンクG決算に注目

今週の国内株市場は、連休明けで10日(火)~13日(金)の4営業日となりますが、海外では経済指標などのイベントが少なく、ピークを迎える国内企業の決算動向が引き続き手掛かりの中心になります。

その中でも、10日(火)に発表される、日経平均の指数寄与度の高いソフトバンクG (9984)の決算が今週の日経平均の行方を左右しそうです。

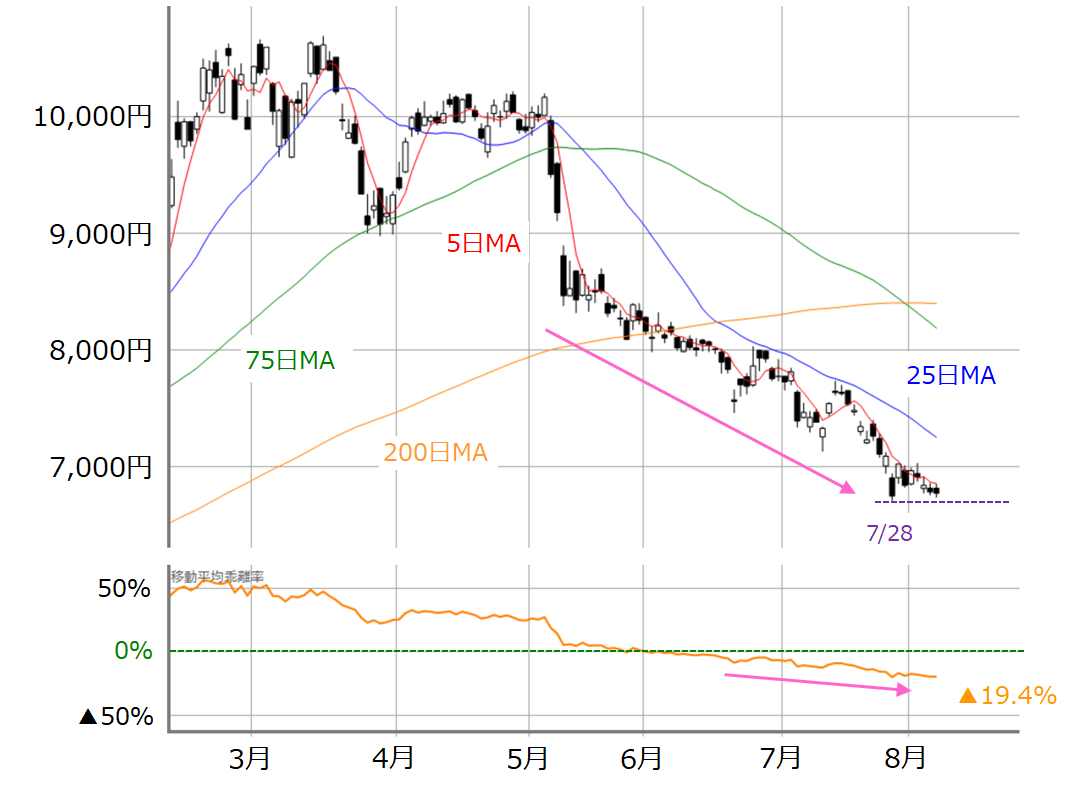

■(図2)ソフトバンクG(日足)と移動平均線乖離率(200日)(2021年8月6日取引終了時点)

そのソフトバンクGのチャート(日足)をみると、かなりさえない展開が続いています。同社が投資会社としての性格を帯びていることや、有力な投資先である中国企業に対して、中国当局が最近になって圧力を強めていること、信用買い残が積み上がっている需給不安などが反映されている格好となっています。

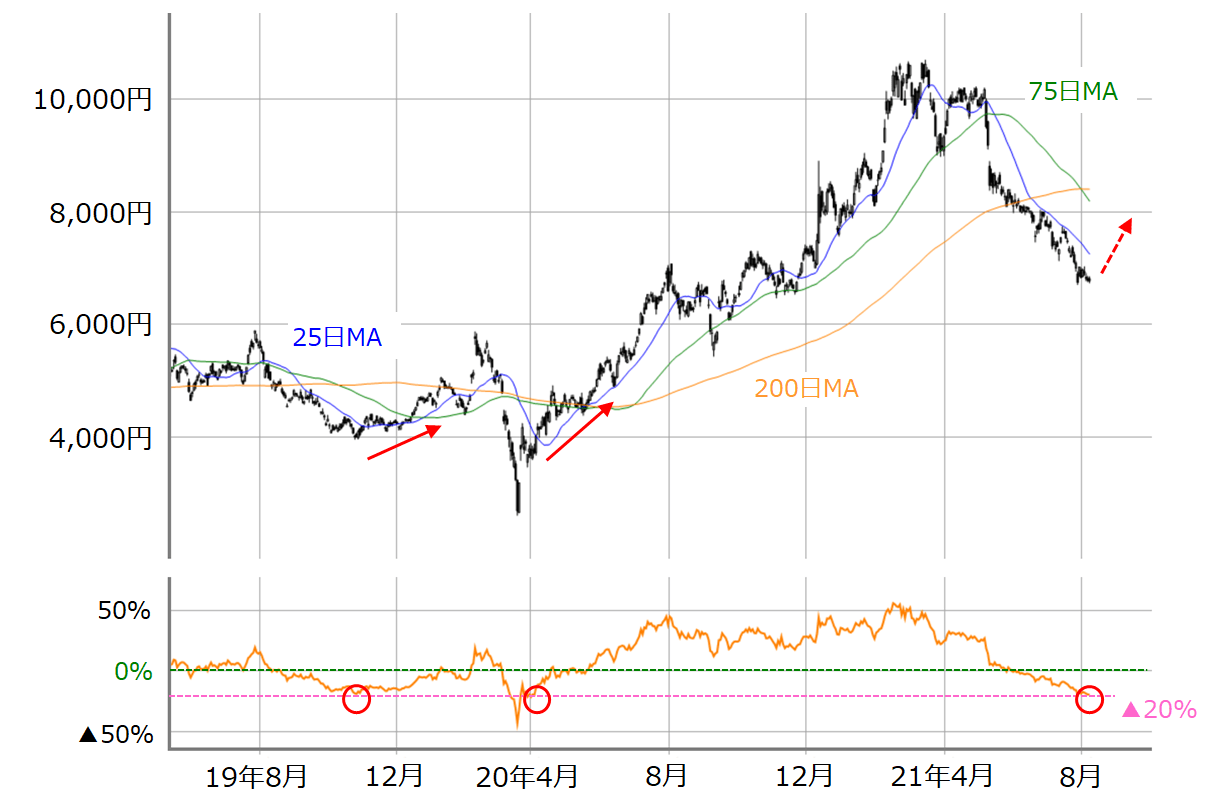

ただ、先週の値動きを見ると、7月終盤につけた28日の安値(6,745円)を下回らずに、いったん安値更新がストップしています。また、週末6日(金)時点の200日移動平均線乖離(かいり)率はマイナス19.4%となっていますが、チャートを過去にさかのぼると、コロナ・ショック時の昨年3月を除き、乖離率がマイナス20%あたりで底打ちしていた経緯があります(下の図3)。

決算がネガティブ視されることなく、買い戻しのきっかけとなれば、日経平均の上昇に弾みがつく可能性もありそうです。

■(図3)ソフトバンクG(日足)と移動平均線乖離率(200日) その2

需給状況がしばらく上値を抑える要因となる可能性も

続いて、需給面の動向にも注目してみます。

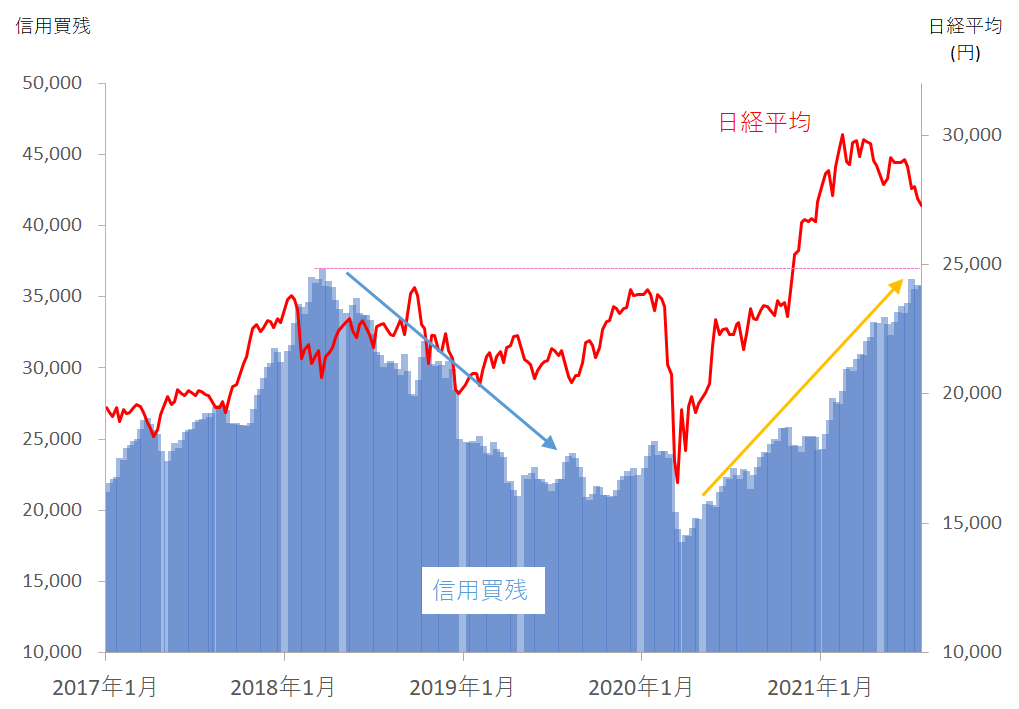

■(図4)日経平均(週足)と信用買い残(2市場・制度一般合計)の動き

上の図4は7月19日付のレポートでも紹介した、信用買い残(2市場・制度一般合計)と日経平均(週足)の推移です。

7月第2週に2018年3月以来となる、3兆6,000億円台まで積み上がった信用買い残は、以降の動きをみると、ピークアウトしつつあるような状況となっていますが、依然として3兆5,000億円台と、高水準のままとなっています。

日経平均が高値をつけた2月19日週の信用買い残が2兆8,000億円台でしたので、その後の買い残の積み上がりは、日経平均の上値が切り下がる中で増加した分と考えられます。

つまり、戻り待ち売りが出やすい残高がまだ一定数残っている可能性があり、こうした需給状況がしばらく上値を抑える要因になるかもしれません。

7月雇用統計への米株市場の初期反応

また、米7月雇用統計後の、米株市場の初期反応についても確認していきます。

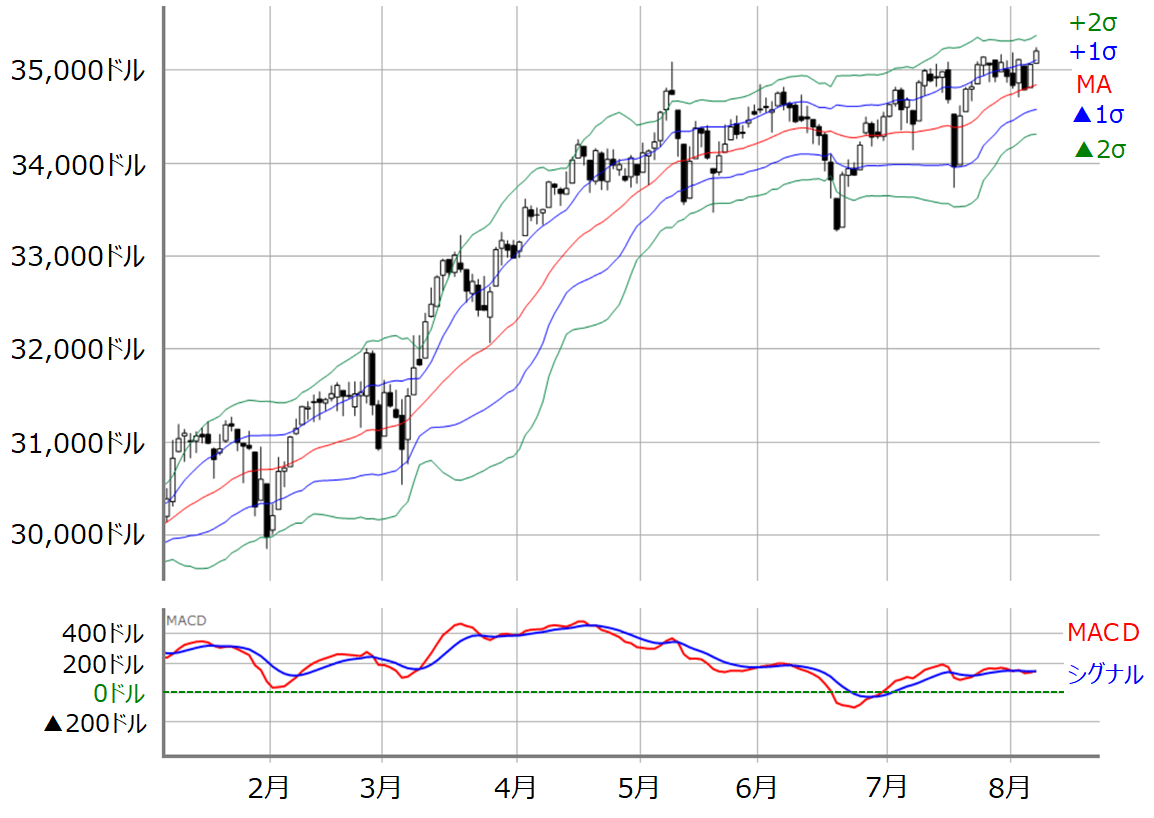

■(図5)米NYダウ(日足)とボリンジャーバンド(2021年8月6日終了時点)

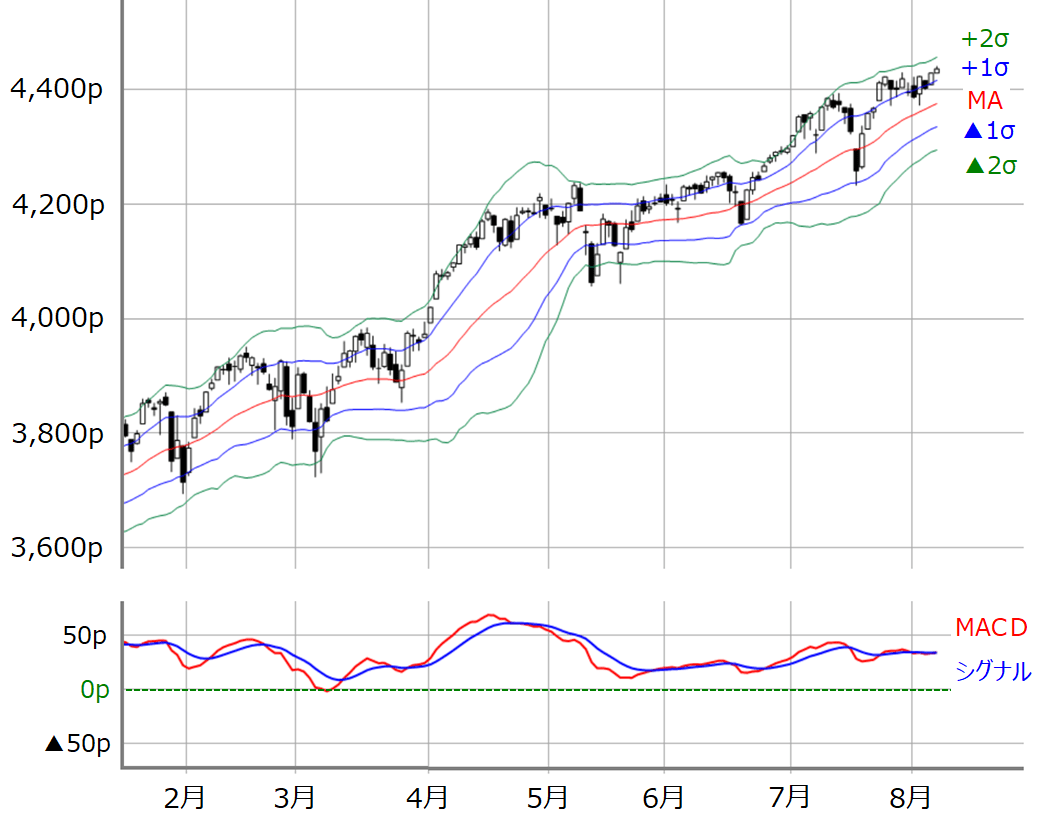

■(図6)米S&P500(日足)とボリンジャーバンド(2021年8月6日終了時点)

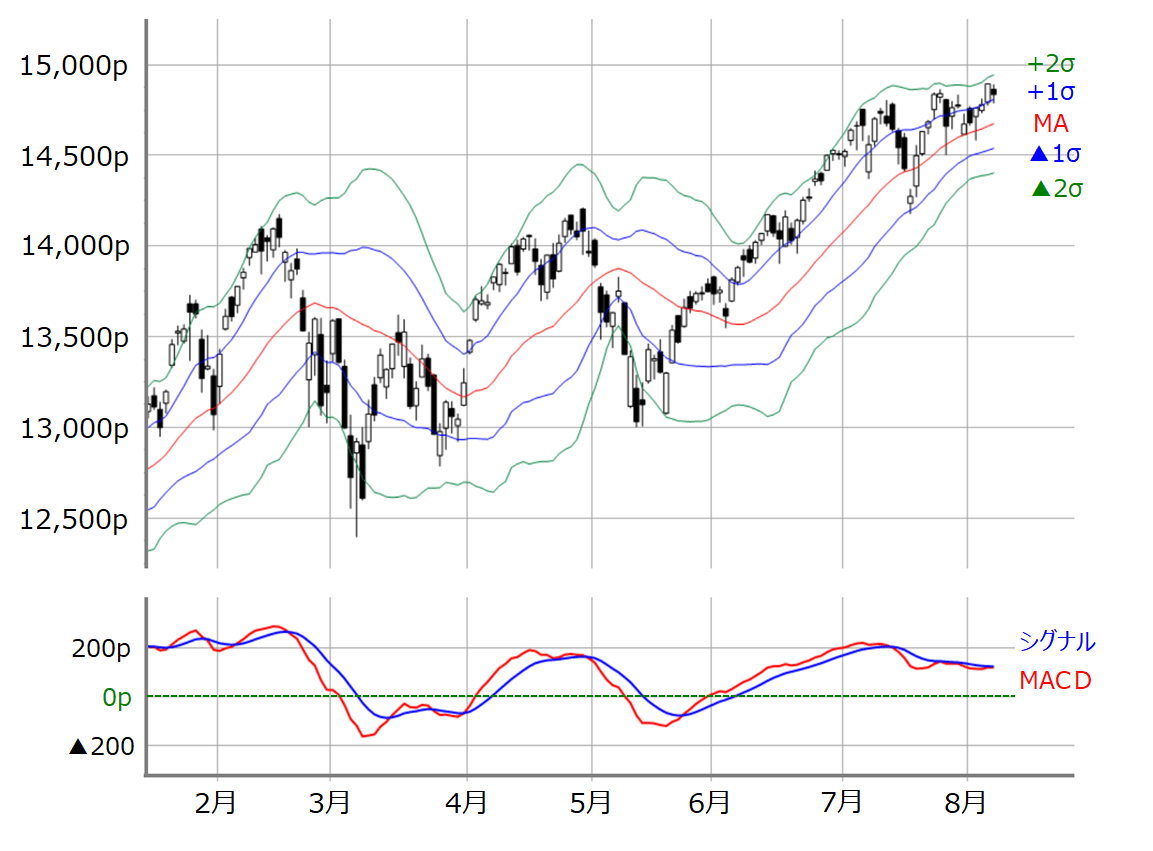

■(図7)米NASDAQ(日足)とボリンジャーバンド(2021年8月6日終了時点)

米雇用統計を受けた米株市場は、NYダウ平均株価とS&P500が最高値を更新、NASDAQがやや売られる反応となりました。

米雇用統計の結果を具体的に見ていくと、非農業部門雇用者数が前月比で94.3万人増と、市場予想(84.5万人増)以上となりました。労働市場が順調に回復し、足元で懸念されていた景気減速懸念が後退し、「確かに、最近になって新型コロナウイルスの変異株が猛威を振るっているが、中長期的な景気回復の見通しは変わらない」というシナリオを再確認したと思われます。

金融や素材、資本財などの景気敏感株が買われてNYダウやS&P500が上昇する一方、景気回復観測を受けた米長期金利が一時1.30%台まで上昇したことで、相対的な割高感が意識されたハイテク株を中心とするNASDAQが売られる格好となりました。とはいえ、NASDAQも相場が崩れるほどの下落にはなっていません。

米国の決算シーズンはすでにピークを越えていますが、今週は百度(BIDU)をはじめ、網易有道(DAO)、フツ・ホールディングス(FUTU)、ニオ(NIO)、ネットイーズ(NTES)、捜狗(SOGO)、愛奇芸(IQ)、迅雷網絡(XNET)など、米国市場に上場している中国企業の決算が予定されています。

決算の内容にもよりますが、すでに中国関連銘柄は売られているものが多く、悪材料出尽くしによる反発となるか、それとも中国リスク警戒の継続となるか、中国絡みによる株式市場の変動は米国株市場でも必要かもしれません。

また、日本株が米国株の流れに乗れるかどうかも焦点になりますが、新型コロナウイルスの感染拡大が顕著なアジア地域では、工場が操業停止に追い込まれるところが出始めるなど、サプライチェーン(供給網)のボトルネックが懸念されているため、事態の長期化には注意が必要です。

そのため、今週の日本株は出遅れ修正からある程度の買い戻しは期待できるものの、本格的な買い上がりにつなげられるにはまだ時間がかかるかもしれません。

※次週8月16日(月)のテクニカル風林火山は休載となります。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。