OPECプラス、2週間遅れで8月以降の方針を合意。今のところ原油相場は反落で反応

OPEC(石油輸出国機構)プラスは、8月以降の方針を決めるはずだった、第18回OPEC・非OPEC閣僚会議を2度延期し、そして中止しました。そしてようやく、7月17日(土)に次回の日程が定まり、翌18日(日)、第19回OPEC・非OPEC閣僚会議を開催し(実質、4度目の正直)、ようやく、8月以降の減産の方針を決めました。

昨年から、会合の延期がしばしば見られるのは、脱炭素が世界的なブームと化し原油市場をめぐる環境が急変しているため、産油国の間で今後の減産の方針についての考えが異なり始めてきていることが、一因とみられます。

今回の会合を何度も延期させた当事国であるUAE(アラブ首長国連邦)の大臣は、以前の会合まで、サウジやクウェートなどの大臣と同様、アラブ人特有のいでたちで会合に参加していましたが、今回の会合では、スーツ姿で登場しました。このシーンは、UAEの心変わりを連想させました。

また、中東のみならず中南米、西北アフリカ、ロシア連邦とその周辺に存在するOPECプラス23カ国が、コロナ禍の折、本部があるウィーンに一堂に会することが難しく、オンラインでの会合が続いています。

このため、以前のように、要人が会合の最中、一時帰国し再び会合に復帰するのを待つ、などの必要がなく、機動的に日程調整ができるようになっている点も、会合延期がしばしば起きる要因であると、考えられます。

4度目の正直となった会合で、サウジとUAEが減産基準量をめぐる協議で妥結し(サウジがUAEの主張を受け入れ)、懸案事項が解消されたことで、今後も規模を縮小しながら、減産を継続することになりました。

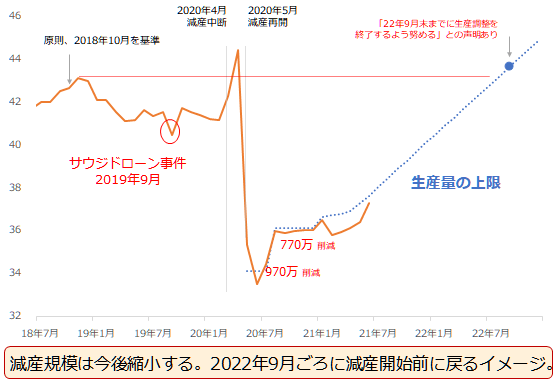

実際のところ、彼らの原油生産量はどのように推移するのでしょうか。以下は、OPECの資料などをもとに作成した、OPECプラスのうち、減産に参加している(イラン、ベネズエラ、リビアの減産免除国を除く)20カ国の原油生産量の推移です。

図:OPECプラスのうち減産に参加する20カ国の原油生産量の合計 単位:百万バレル/日量

サウジやイランなどで組織するOPEC(現在は13カ国)と、OPECに加盟していないロシアやカザフスタンなどの主要な産油国(現在は10カ国。米国は入っていない)は、2016年12月10日、協調して減産を行うことを決めました。

ここで言う原油の減産とは、OPECプラスが、世界全体の石油の需給バランスを引き締める(あるいは緩めない)ことを目的として、人為的に生産量を減らす行為のことです。

結果的に、OPECプラスの減産は需給バランスを実際に引き締めたり、その生産シェアの大きさから(世界全体のおよそ半分)、減産を行っている事実が(減産の効果はさておき)、需給バランスが引き締まるイメージを醸成したりして、原油価格の上昇要因になることがあります。

減産は、自ら原油生産量を削減し(量の削減)、得られたはずの収益を放棄する意味を持つため、OPECプラスの国々にとっては、身を切る行為と言えます。

減産を実施して原油価格が上昇すれば(単価が上昇)、量の削減分の損を補ったり、原油価格の上昇の程度によっては利益を拡大させたりする場合もありますが、減産を実施しても原油価格が上昇しなければ、身を切る度合い(痛み)は大きくなります。

彼らは自らをDoC(Declaration of Cooperation 協力宣言)のもとにあるとしています。OPECのプレスリリースでは、彼ら自身のことを「DoC」と呼ぶ場合があります(報道ではほとんどOPECプラスですが)。

DoCの名のもと、彼らは2017年1月から、削減量を調節したり、減産に参加する国を入れ替えたり、幾度となく減産期間を延長させたりしながら、減産に励んできました。

新型コロナのパンデミック化などを受けて、原油価格が急落したことをきっかけに、単価の急落を補うべく、量を増加させる目的で大幅な増産をした2021年4月を除けば、4年以上、減産を行っているわけです。

そして2021年5月からは、一時は日量970万バレルという、過去にないとてつもない規模の減産を実施するなど、大規模な減産活動を展開し、徐々に削減量を縮小させながら、今に至っています。

「世界の原油生産量の半分以上を占める」、「かつて、OPECはスウイング・プロデューサー(振り子のように生産量を増減できる生産者)と呼ばれた」などの事実から、今でもその名残からか、OPECが減産を実施すれば原油価格が上昇すると言われます。それは間違いではないものの、それだけではない点に注意しなければなりません。

OPECプラスは原油市場における材料の一つに過ぎない。全体像を示す在庫動向に注目

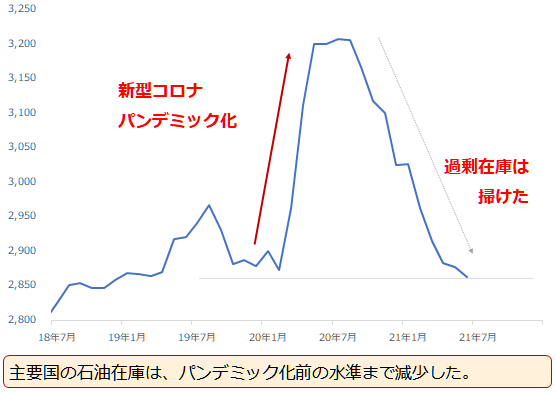

以下は、OPECプラスが(目を皿のようにして?)注目する、OECD(経済協力開発機構)石油在庫です。OPECのプレスリリースにおいて、このOECD石油在庫は、頻出キーワードです。

OECDとは、第二次世界大戦後の欧州復興のためにつくられた組織で(当時は欧州経済協力機構(OEEC))、欧米を中心に、現在では38の国が加盟しています。

1964年に日本が非欧米諸国として始めて加盟。後に、オーストラリア、韓国などが加盟しました。全体として、先進国と呼ばれる国々が多いのが特徴です。

なぜ、OPECはこのデータを追うのか、それは、OECD諸国が、設立から60年超経過したOPEC諸国にとって長きにわたる重要な商売相手であり、世界経済をリードする国々だからでしょう。OECD石油在庫はそうした国々の石油の需給バランスの状況をつぶさに映す指標です。

図:OECD石油在庫 単位:百万バレル

上図のとおり、新型コロナのパンデミック化をきっかけとして急増した過剰在庫は、すでにほぼ、はけています。OECD加盟国で大きな需給バランスの緩みがないことが、このデータから伺えます。何が同在庫を減少させたのでしょうか。

先程の図「OPECプラスのうち減産に参加する20カ国の原油生産量の合計」と照らし合わせると分かるとおり、2020年夏ごろから、OECD石油在庫の減少とOPECプラス(うち20カ国)の原油生産量の増加は、同時進行しています。

つまり、OPECプラスが削減量(減産幅)を縮小しても(増産と表現するメディアもある)、石油在庫は減少するのです。

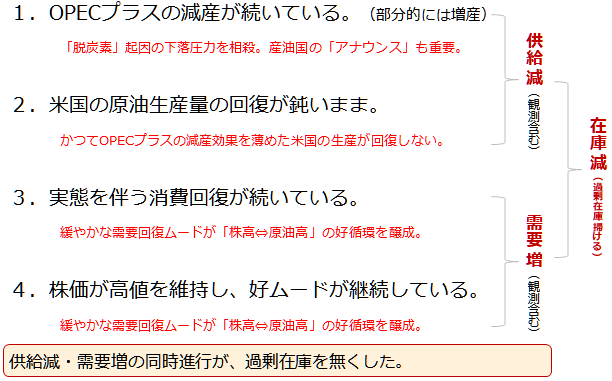

この点はまさに、投資家の皆さまを含めた市場関係者の皆さまに、原油市場がOPECプラス起因の材料だけでできていないことを、明示しています。在庫減少が起きた背景は以下だと、筆者は考えています。

図:OECD諸国の石油の過剰在庫がはけた理由

繰り返しですが、OPECプラスは原油市場を動かす一因でしかありません。米国の原油生産動向、世界全体の石油の消費動向、そして市場を覆うムードなど、考慮すべき点はいくつもあります。

世界の石油消費の回復傾向は続く。ワクチン流通を根拠に感染拡大でも

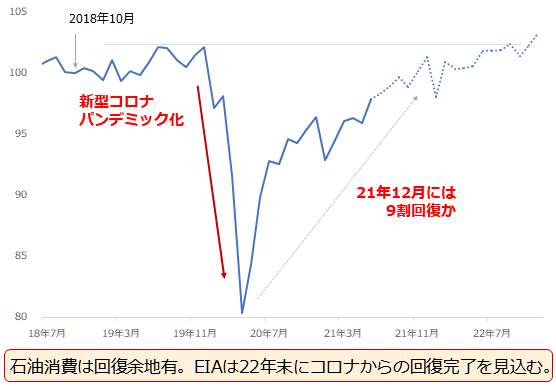

以下は、世界の石油消費量の推移です。EIA(米エネルギー情報局)は、新型コロナのパンデミック化で急減した世界の石油消費は、2021年12月に9割程度回復、そして徐々に回復が進み、2022年後半にほぼ全回復するとの見通しを示しています。

図:世界の石油消費量 単位:百万バレル/日量

先述のOPECプラスの原油生産量の箇所で述べたとおり、OPECプラスの原油生産量は、2022年後半に新型コロナがパンデミック化する前の水準に戻る見通しです。世界の石油消費量の見通しと、合致します。

OPECプラスは、世界の石油消費量が回復することを見込んで、回復に合わせて生産量を調整しようとしていると、考えられます。単に、原油価格をつり上げたいのであれば、消費の回復に合わせて減産を強化する方が、効果があるでしょう。

データからは、世界の消費回復を支え、生産者としての責任を果たそうとしているように、見えます。OPECプラスがあくまで、消費回復に応じて生産を増加させるのであれば、過剰在庫が再び積み上がることはなさそうです。

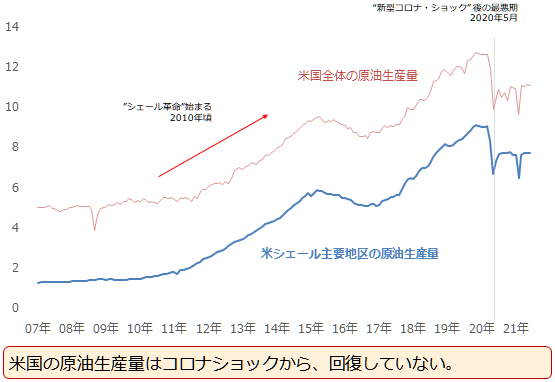

米国の原油生産量が回復していない点は、今後の原油相場の長期下支え材料

以下は米国の原油生産量の推移です。米国の原油生産量は、サウジとロシアを上回る規模で、世界No1です。シェアは米国が14.8%、サウジが12.4%、ロシアが13.4%です。(2021年6月時点 筆者推定)

図:米国の原油生産量 単位:百万バレル/日量

その米国の原油生産量ですが、新型コロナショック後の最悪期となった2020年5月以降、目立った回復は見られません。主要な原油生産地であるテキサス州を含んだ米国南部での大寒波と停電の影響で一時的に減少した、2021年2月の一時的な減少を除けば、横ばいが続いています。

原油価格が上昇すると、米国のシェールオイルの生産が急増するのではなかったのでしょうか? 現在は、そのような図式はありません。

以前の「「原油相場100ドル」の願望をかなえる4つの条件」で書いた通り、米国の石油産業は、2020年3月に発生した原油相場の急落で、大きなダメージを受けました。

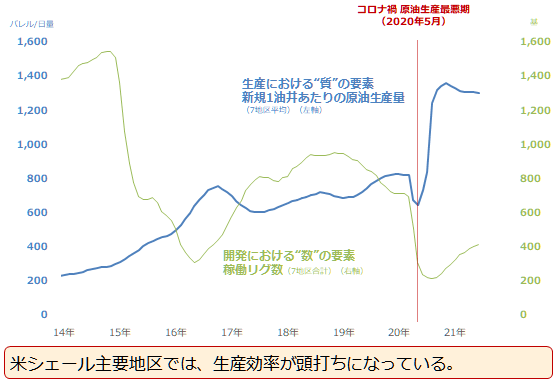

そこからまだ、生産力が回復してきていません。以下のとおり、米国の原油生産量のおよそ7割を占めるシェール主要地区における生産効率を示す指標である「新規1油井あたりの原油生産量」をみると、この数カ月間、ほぼ横ばいで推移していることがわかります。

図:米シェール主要地区の新規1油井あたりの原油生産量(7地区合計)と稼働リグ数(7地区合計)

油井を掘る際、1本の油井を地中で枝分かれさせるなどの生産効率を上げるための措置を講じるためには、お金と時間がかかると言われています。

こうしたお金をかけた開発活動が、明確に頭打ちになっています。稼働リグ数が増加しても、効率よく生産することができなければ、生産量の劇的な回復は望めないでしょう。

また、米国特有の事情として、トランプ氏を真っ向から否定し、脱炭素の協力にかじを切ったバイデン政権下で、大々的に石油開発を推進することは、はばかられるとみられます。

シェール生産者の財務面での体力の低下や、脱炭素を推進する世論の圧力などが、米国のシェール、ひいては米国全体の原油生産量の回復を難しくしていると言えそうです。

目先の価格動向を予測するのは難しい。条件次第でまずは80ドルを射程に入れるか

OPECプラスの足元の動向から、世界の石油在庫に視点を移して材料を俯瞰した上で、世界の石油消費量と米国の原油生産量の動向に、注目しました。

OPECプラスの原油生産量は、7月18日(日)の会合で合意した通り、今後順次、増加していくと考えられますが、その増加は、世界の石油の消費量の増加と歩調を合わせるもので、いたずらに生産量を増やすものではないと、考えられます。

同時に、現在世界No1の量を誇る米国の原油生産は、回復するきっかけをつかめない状態が続いていることから、目先は比較的、需給バランスは引き締まりやすい(在庫が減少しやすい)状態が続くと考えられます。

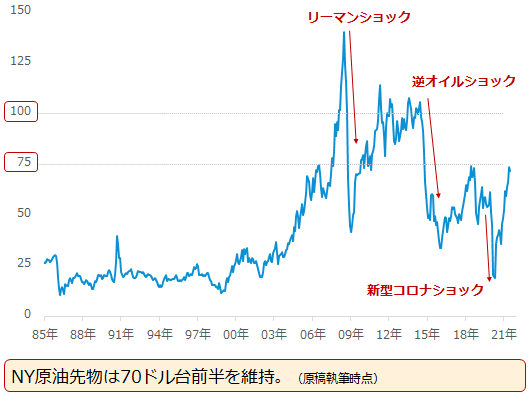

このような状態に、リスクを積極的にとって運用する「リスクオン」のムードをもたらす株高が加われば、さらに原油相場は上値を伸ばしやすくなると、考えられます。条件がそろえば、まずはWTI原油先物ベースで、80ドルを目指す可能性は、筆者はあると、考えています。

OPECの動向を「過大な増産」ととらえてしまう市場参加者が増えて悲観的なムードが発生しないこと、OPECプラスの中で減産免除となっているイラン、ベネズエラ、リビアの原油生産量が急増しないことが、望まれます。

図:NY原油先物(期近 月足 終値) 単位:ドル/バレル

[参考]原油関連の具体的な投資商品

国内ETF/ETN

WTI原油上場投資信託 (東証)1690

NF原油インデックス連動型上場(東証)1699

NEXT NOTES 日経TOCOM原油ブル2038

NEXT NOTES 日経TOCOM原油ベア2039

投資信託

外国株

エクソンモービル(XOM)

シェブロン(CVX)

トタル(TOT)

コノコフィリップス(COP)

BP(BP)

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。