中国の政治リスクはどんどん高まっている

中国の対外強硬姿勢が東アジアの地政学的リスクを高め、それが日本および世界経済および株式市場にとって脅威となりつつあります。台湾海峡問題、南シナ海での実効支配拡大、インドとの領土紛争、ウイグル・香港での人権問題で、中国は露骨に強硬策を取るようになりました。貿易戦争・ハイテク戦争に加え、政治・経済両面で、米国との対立激化が避けられなくなりつつあります。

もう1つ、日本株への影響で懸念され始めているのが、足元の中国の景況です。コロナからの回復が早く、一時は世界景気の牽引役として期待されていました。2020年10-12月には、中国景気回復が日本の企業業績にかなりのプラス影響を及ぼし、それが日本の景気敏感株の上昇要因となりました。

ところが、4-6月になり、中国景気にややブレーキがかかりつつあるとの見方も出てきています。今日は、中国景気の減速懸念について、レポートします。

自動車販売が2カ月連続でマイナス

中国自動車工業協会が7月9日に発表した6月の自動車販売台数は、前年同月比12.4%減の202万台でした。5月の自動車販売が前年比3.1%減の212万8,000台だったので2カ月連続のマイナスとなりました。1-6月の合算では、前年同期比25.6%増の1,289万台ですが、足元減速感が強まっています。

世界的な半導体不足の影響で生産が停滞した影響が出ていると言いますが、本当にそれだけが原因でしょうか? 消費全体が減速していないかを、注意して見る必要があります。

今日(7月15日)、中国で重要な経済指標がたくさん出ます。4-6月のGDP(国内総生産)、6月の小売売上高、6月の鉱工業生産などが発表されます。そこで、足元の景況感を確認する必要があります。

中国のGDP統計は信頼性が低い

中国景気全体の近況を示すものとして、今日、中国国家統計局が発表する4-6月のGDP統計に注目が高まっています。出てくる数字から景気のイメージをつかむことはできますが、数字の信頼性は高くありません。簡単に、2007年以降の中国GDPの推移を振り返りましょう。

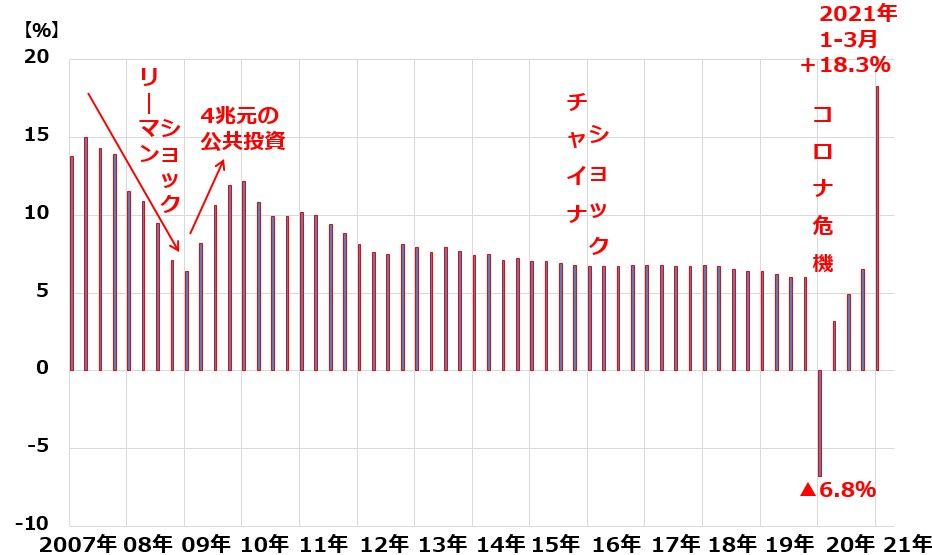

中国の実質GDP成長率(前年比):2007年1-3月期~2021年1-3月期

中国政府の発表ベースでは、2007年から2019年まで、中国のGDP成長率は6%を下回ったことがありません。2020年1-3月期、中国政府は、コロナ危機で初めてGDPがマイナス(▲6.8%)になったと発表しました。私は、四半期ベースの赤字は、以前から何度もあったと見ています。たとえば、リーマンショック直後の2009年1-3月に、中国のGDPも一時マイナスになったと考えています。世界景気の影響を受けやすい中国のGDPが、こんなに安定しているはずがありません。

リーマンショックで一時的に落ち込んだ中国景気は、2009年に中国政府が4兆元(約62兆円)の巨額公共投資を実施した効果で、一気に持ち直しました。中国の公共投資が、世界不況を救ったといわれました。

ところが、後から振り返ると、この公共投資で膨らんだ非効率な投資が、その後の中国経済の構造改革を遅らせました。手っ取り早く稼げる鉄鋼・不動産・石炭開発などに投資が集中し、その結果、鉄鋼業などで過剰生産能力を抱え、地方には入居者のいない高層マンション群がゴーストタウン化しました。

4兆元の公共投資で膨らんだ非効率な投資に足を引っぱられ、2010年以降、中国景気はじわじわと悪化していきました。2015年10-12月には、「チャイナショック」と呼ばれるほど、中国景気が悪化し、世界景気にもマイナス影響を及ぼしました。

ところが、中国政府の発表するGDPを見ると、2015年も7%近い成長を実現していたことになっています。そんなことはあり得ないと思います。

チャイナショックがあった2015年10-12月期と、それに続く2016年1-3月期は、中国景気だけでなく、世界中の景気が悪化しました。原油価格急落によって、ブラジル・ロシアなど資源国の景気が悪化しました。米景気も1-3月には、一時的に停滞色が強まりました。日本もこの時、景気停滞期に入りました。こうした現実が、中国のGDP統計にはまったく表れていません。

2016年後半から、中国景気は盛り返しました。中国だけでなく、世界中の景気が回復に向かいました。中国GDPだけ見ていても、そうした、景気実態はまったく分かりません。中国の実態を知るには、他の景気指標を見る必要があります。

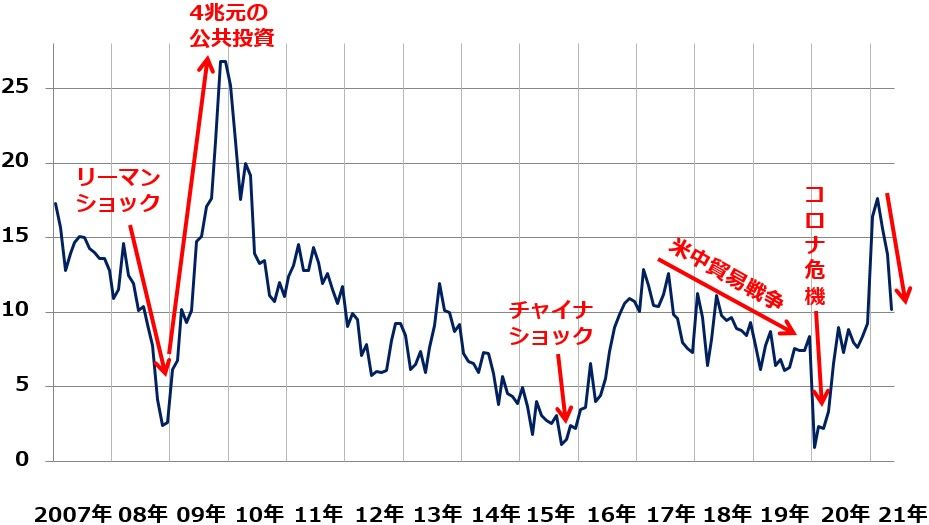

李克強指数に見る中国の実態

中国景気は、中国が発表するGDPとはまったく異なり、激しく浮沈を繰り返していると考えています。それが、李克強指数【注】の動きに表れています。

【注】李克強指数:中国の李克強首相は、首相になる前の2007年に「中国のGDP統計は信頼できない。鉄道貨物輸送量・銀行融資残高・電力消費の変化を見た方が実態が分かる」と語ったとされる。その話を受け、鉄道貨物輸送量25%、融資残高35%、電力消費40%の構成で作られた指数。中国経済の実態をよく表していると評価されている。

李克強指数の推移:2007年1月~2021年5月

中国政府が発表するGDP成長率とは異なる、中国景気の実態がここから見て取れます。中国景気が以下のように推移してきたことが分かます。

【1】2008年にリーマンショックで悪化。

【2】2009年は巨額(4兆元)の公共投資実施で急回復。

【3】その後、徐々に景気が減速。2015年にチャイナショック起こる。

【4】2016年以降、景気回復。

【5】2018~2019年に入り、米中貿易戦争の影響で景気失速。

【6】2020年1-3月期、コロナ危機で大きく落ち込み、ただし4-6月以降急回復。

【7】2021年4-6月、景気減速の可能性があるが実態は現時点でよく分からない。

中国景気の実態は、李克強指数に加え、中国でビジネスを行っている日本企業の声からも分かります。その意味で、これから本格化する4-6月期の日本企業の決算発表に注目しています。中国でビジネスを行っている、中国関連株と言われる日本企業の声から、中国の足元の実態が読み取れる可能性があります。

日本株の先行きを考える上で、当面、中国経済の状況から目が離せません。これからも定期的に、中国経済の分析をお届けします。

▼著者おすすめのバックナンバー

2021年3月24日:米中対立はバイデン政権でも激化必至、世界経済へのダメージはコロナより深刻?

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。