毎週金曜日夕方掲載

本レポートに掲載した銘柄

日本電産(6594)、アドバンテスト(6857)、ファナック(6954)

日本電産

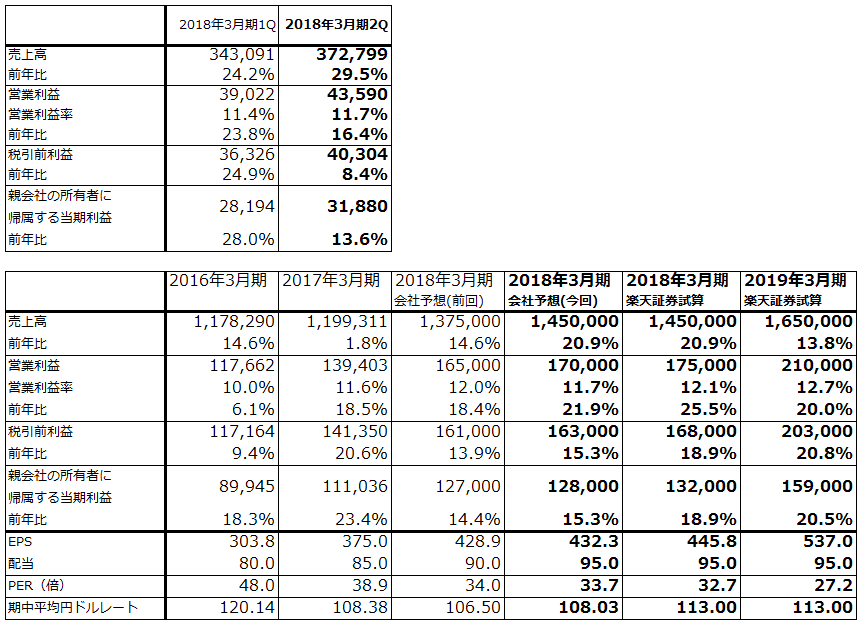

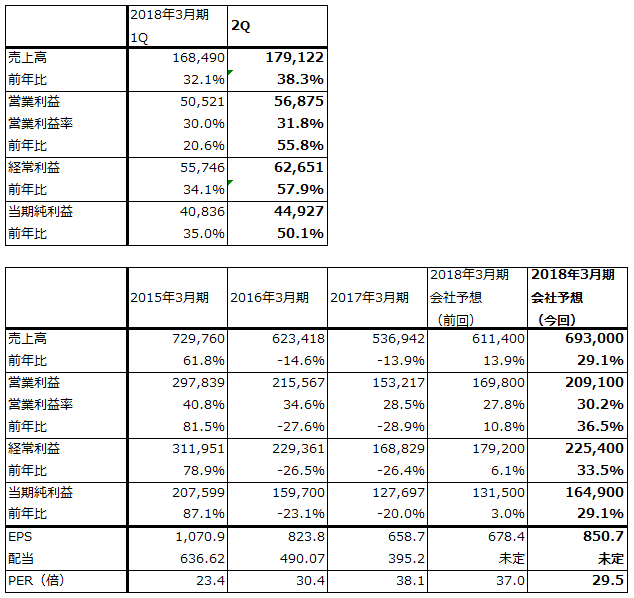

1.2018年3月期2Qは30%増収、16%営業増益

日本電産の2018年3月期2Q(2017年7-9月期)決算は、表1のように、売上高3,727億9,900万円(前年比29.5%増)、営業利益435億9,000万円(16.4%増)となりました。前4Qに買収が完了した日本電産ルロア・ソマーホールディングス、日本電産コントロール・テクニクス、今2Qに買収が完了した日本電産グローバル・アプライアンス・コンプレッサーの今2Q売上高約465億円、営業利益約21億円の影響を除くと13%増収、11%営業増益でした。

表1 日本電産の業績

発行済み株数(自己株式を除く)296,076千株

時価総額 4,319,749百万円(2017/10/26)

単位:百万円、円

出所:会社資料より楽天証券作成

注:2015年3月期までは米国会計基準、2016年3月期からは国際会計基準(IFRS)

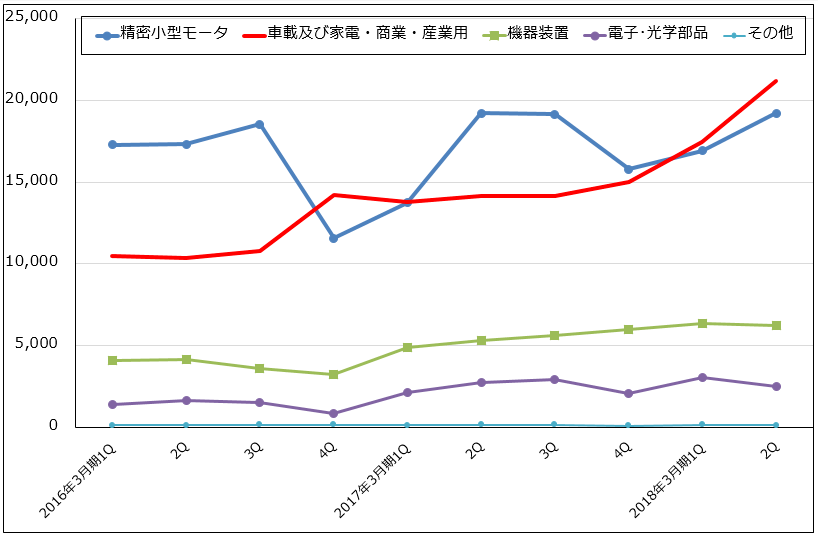

2.車載及び家電・商業・産業用の営業利益が精密小型モータを抜いた

セグメント別に見ると、HDD用スピンドルモータなどの精密小型モータが売上高、営業利益ともに前年比横ばいでした。HDD用モータは出荷個数が前年比で減少したにもかかわらず3.0%増収となりましたが、その他小型モータが減収となった影響を受けた模様です。

一方、車載及び家電・商業・産業用が58.3%増収、49.8%営業増益と大幅増収増益となり、同セグメントの営業利益が精密小型モータのそれを初めて抜きました。前述の買収した3社を除いても22%増収、35%営業増益と好調でした。家電・商業・産業用モータがエアコンの省エネ需要やロボット向けに好調です。また、自動車の電動化の流れに沿って車載モータ(ブレーキ用、電動パワステ用、サンルーフ用など)の受注が積みあがっており、中長期で業績に貢献すると思われます(グラフ1)。

機器装置はプレス機器、液晶ガラス基板搬送用ロボットが寄与しました。

グラフ1 日本電産のセグメント別営業利益

出所:会社資料より楽天証券作成

3.2018年3月期会社見通しは上方修正、さらなる上乗せも

今2Qまでの業績を受けて、会社側は通期業績見通しを表1のように上方修正しました。今期の会社予想営業利益は前回予想の1,650億円から1,700億円に上方修正されました。車載及び家電・商業・産業用の勢いが強いため、再度の上方修正があると思われます。車載及び家電・商業・産業用は、精密小型モータに比べ営業利益率が低いですが、増収が続くことで営業利益率の改善も期待できます。

中長期的には、会社側はEV(電気自動車)用モータとその周辺機器を拡大する方針です。EV、PHV(プラグインハイブリッド車)向けにトラクションモータ(駆動用モータ)とインバータ(バッテリーの直流を交流に変換し、周波数と電流量を調整することでモータの回転数を制御する)、ギアボックスを含めたトラクションモータ・システム「E・Axle」を開発し2019年から生産開始する計画です。従来品よりも小型化しました。

また、自動車の電動化とEVの普及が進むと、自動車の中で油圧を使わずモータを使う箇所が大きく増えるため、当社にとっては事業拡大に繋がります。

好調な受注に対応するために、設備投資も大きく増やします(設備投資は2017年3月期687億円、2018年3月期計画1,000億円)。

今期予想PER(株価収益率)は30倍台と低くはありませんが、車載及び家電・商業・産業用が主軸となる成長が期待できます。EV向けの各種モータと周辺機器に注力していることも注目点です。6~12カ月の期間で1万8,000~2万円が期待できると思われます。

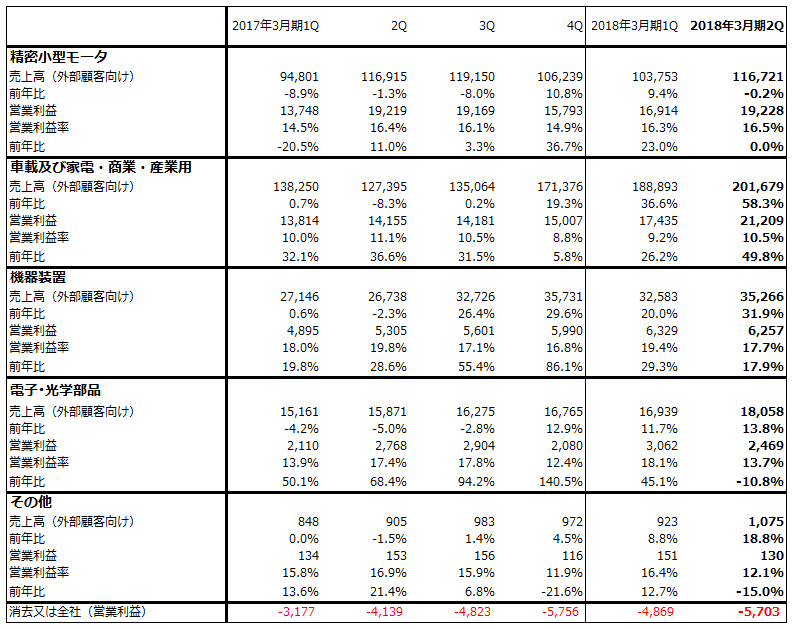

表2 日本電産の製品グループ別業績推移

出所:会社資料より楽天証券作成

アドバンテスト

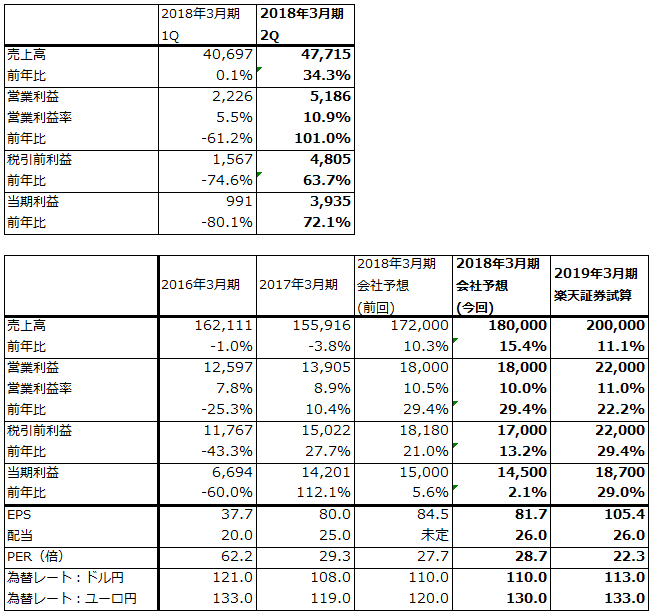

1.2018年3月期2Qは34%増収、営業利益2倍

アドバンテストの2018年3月期2Qは、売上高477億1,500万円(前年比34.3%増)、営業利益51億8,600万円(2.0倍)となりました。今1Q比でも増収増益でした。

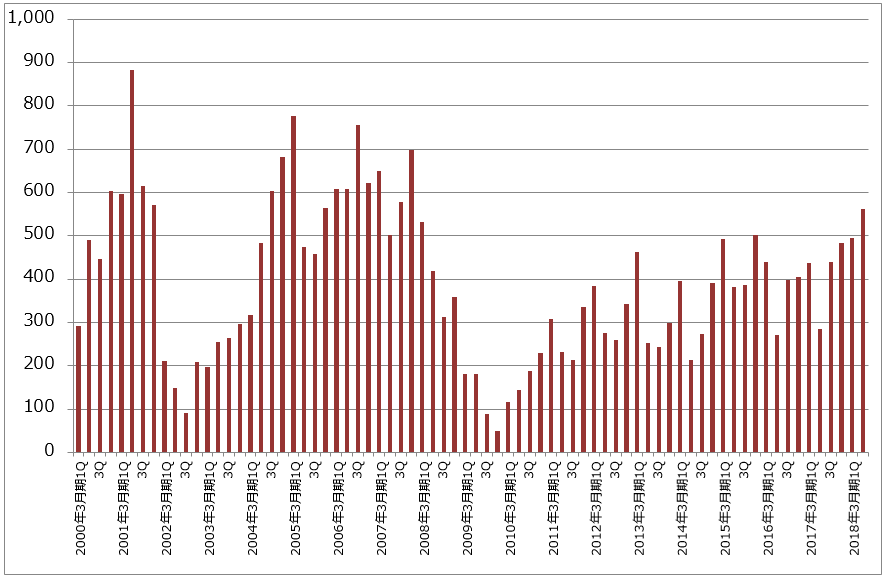

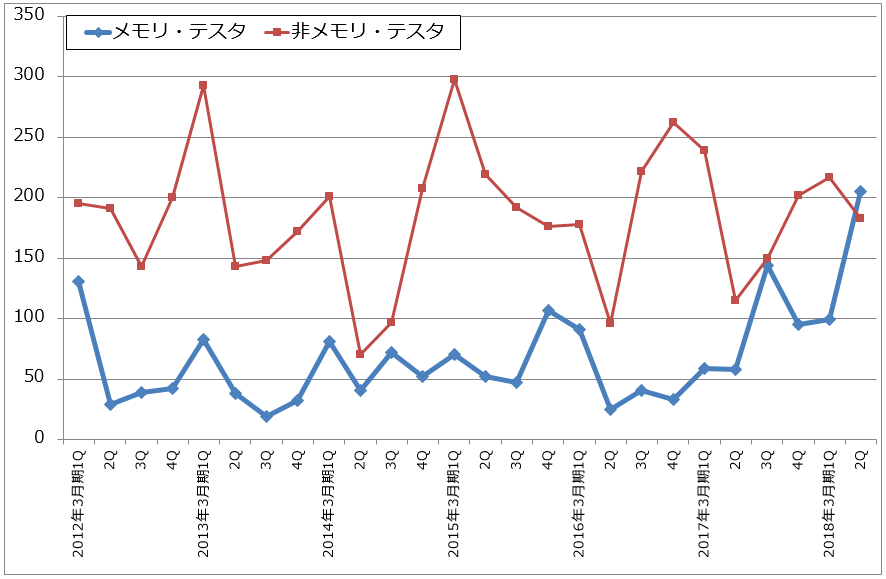

今2Qの全社受注高は562億円(前年比97.2%増、前期比(1Q比)13.8%増)と好調でした。全社受注高の水準は2008年3月期1Q並の高さになりました(グラフ2)。このうち半導体テスタは、メモリテスタが205億円(前2Q58億円、今1Q99億円)と大幅に伸びました。NAND型フラッシュメモリ向け、DRAM向けが共に好調でした。DRAM向けには、2000年または2005~2006年の半導体設備投資ブーム時に出荷された旧型テスタの更新も含まれています。この更新需要の発生は、今期、来期のメモリテスタ受注と当社業績にプラスに寄与すると思われます。

一方、非メモリテスタ受注高は183億円と前2Q115億円よりは増えたものの、今1Q217億円に比べると一服しました。スマートフォンのCPU向けなどが振るわなかった模様です。

表3 アドバンテストの業績

発行済み株数 177,445千株

時価総額 416,109百万円(2017/10/26)

単位:百万円、円

出所:会社資料より楽天証券作成

注:当期利益は親会社の所有者に帰属する当期利益

グラフ2 アドバンテストの全社受注高

出所:会社資料より楽天証券作成

注:2000年3月期1Qから2002年3月期4Qまでは会社資料を基に楽天証券推定

グラフ3 アドバンテストの半導体テスタ受注動向

出所:会社資料より楽天証券作成

2.今期会社予想は売上高のみ上方修正。生産能力の増強が続く

今2Qまでの受注高と業績を見て、会社側は受注高と売上高の今期予想を上方修正しました。通期受注高は前回予想の1,750億円から1,880億円へ(2017年3月期は1,647億円)、売上高は1,720億円から1,800億円(同1,559億円)へ上方修正されました。

ただし、営業利益の会社予想は180億円で据え置かれました。2Q受注高が予想以上に多かったことから上期だけでなく下期も生産能力増強が続くこと、販管費が予想よりも増える見通しであることによります。税引前当期利益は、為替差損の影響などで期初会社予想の181.8億円から170億円へ下方修正されました。

3.来期も業績好調が予想される

メモリテスタ受注は、NAND型フラッシュメモリの多層化、DRAM向けの更新需要などで、四半期毎の波はありながらも、来期も順調と思われます。また、GPU(エヌビディアの画像処理チップ=自動運転用AIチップ)やスマートフォンのCPU向けの非メモリテスタが、今4Qから来期にかけて増加する可能性があります。このため、来期も増収増益が期待できます。

来期も業績好調の可能性があることから、株価はさらに上昇する期待が持てます。6~12カ月の期間で3,000円前後の株価も期待できると思われます。

ファナック

1.2018年3月期2Qは38%増収、56%営業増益

ファナックの2018年3月期2Qは、売上高1,791億2,200万円(前年比38.3%増)、営業利益568億7,500万円(55.8%増)と大幅な増収増益となりました。前期比(今1Q比)でも増収増益でした。

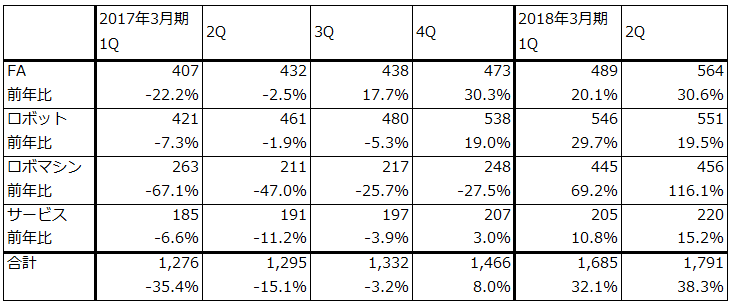

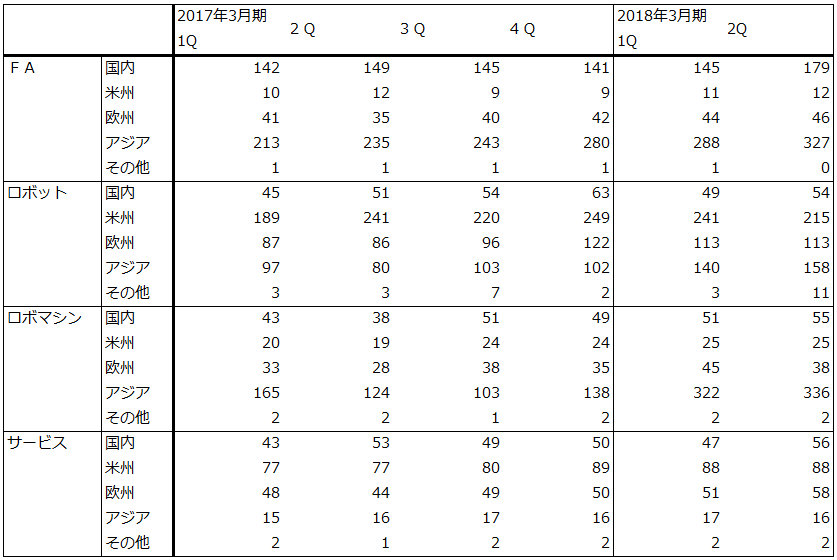

部門別売上高を見ると、FA(CNCシステム、工作機械のコンピュータ数値制御システム、競合は三菱電機など)の中国、韓国、台湾、日本向けが好調でした。ロボットは米国、中国、欧州の自動車産業向けが好調(競合は安川電機、不二越など)。ロボマシンは、ロボドリル(小型切削加工機)、ロボショット(電動射出成形機)、ロボカット(ワイヤカット放電加工機)ともに、自動車向け、IT向けが堅調で、高級スマホ向けと思われる売り上げ(iPhoneなどの高級スマホの筐体切削をロボドリルで行っていると言われている)が1Qに続き大きくなった模様です。

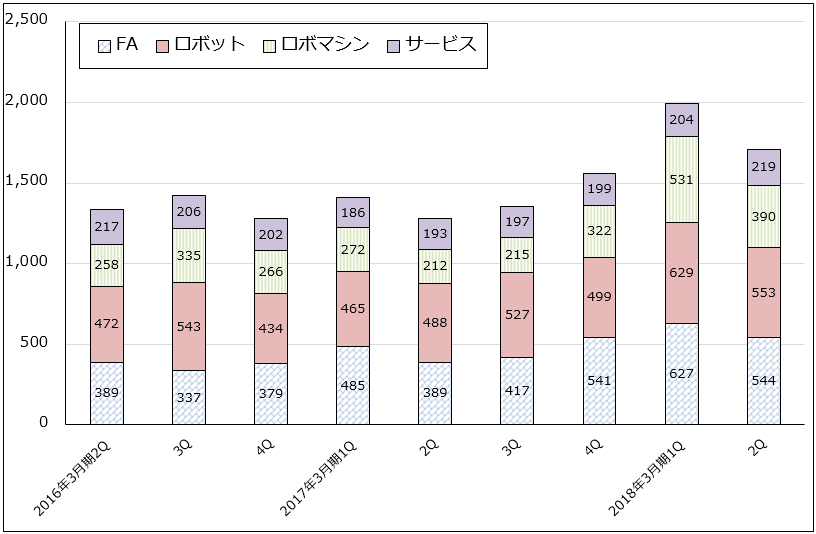

受注高は、今1QにFA、ロボット、ロボマシン、サービスともに大きく伸びた後、2Qは一服しています。ただし1Qの受注好調は複数の自動車向けプロジェクトが重なったこと、ファナックの工場が繁忙で納期が伸びているため、納期を確実にするために多めにCNCシステム等を発注した顧客があったこと、高級スマホ加工用のロボマシンの発注が大きかったと思われることなどによるものです。1Qの全社受注高1,991億円に対して2Q1,706億円は減少したものの、前年比は33.1%増で水準は高いと言えます。

表4 ファナックの業績

発行済み株数 193,849千株

時価総額 4,860,764百万円(2017/10/26)

単位:百万円、円

出所:会社資料より楽天証券作成

表5 連結部門別売上高

出所:会社予想より楽天証券作成

表6 ファナックの部門別地域別売上高

出所:会社資料より楽天証券作成

グラフ4 ファナックの部門別受注高

出所:会社資料より楽天証券作成

2.2018年3月期会社予想は大幅上方修正へ

FA事業は繁忙状態が続いており、1Qは部品不足が起こっていました(同じように繁忙が続いている半導体製造装置業界、工作機械業界と同じ部品を使うことが多いため。今はやや緩和された)。需要は、中国、日本の工作機械向けが好調です。ロボットは中国、欧米の自動車産業向け中心に好調が続くと思われますが、ファナックの生産能力が上限に達しており、現在設備増強を行っています。ロボマシンはIT向けに今4Qにどの程度受注が増えるかが今後の焦点となります。会社側は下期も堅調と見ています。

全社受注のトレンドを見ると、従来は1Q(4-6月期)が受注のピークで、2Q、3Qは1Qに対して受注が少なく、4Qの中国の春節が終わった後に回復するという傾向がありましたが、今期は下期も一定の水準の受注=需要が見込めそうです。

2Qまでの業績と下期も大きく需要が減らないという見方により、会社側は2018年3月期通期業績見通しを表4のように上方修正しました。営業利益は前回予想の1,698億円(前年比10.8%増)に対して2,091億円(36.5%増)になる見込みです。なお、会社側は下期為替レートを、1ドル=105円、1ユーロ=125円と前提しているため、今の為替レートが続けば、業績上乗せ要因が発生します。

3.来期も業績好調か

中国の自動車産業は今後も拡大が続く見込みであり、当社にとって中国は大きな需要先であり続けると思われます。今後普及が予想されるEV(電気自動車)の生産では、ロボットによる組み立てが容易になるため、これも当社にとってポジティブな材料です。また、中国の工作機械のCNC搭載率は現在約20%ですが、近い将来50%以上になると予想されています。このように見ると、ファナックのFA、ロボットの需要の勢いは来期も続くと思われます。

ロボマシンは高級スマホの需要動向に左右されると思われますが、iPhoneⅩの人気の高さを見ると、来期の受注も高水準と思われます。

長期的には、今年10月から運用を始めた「フィールド・システム」が注目されます。工場内のロボットや工作機械をメーカーを問わずネットワーク化し、センサで監視して効率よい工場運営を目指すものです。普及には時間がかかると思われますが、自動化が進んでいない産業は多いため、注目されます。

PERは約30倍ですが、各事業の将来性を考えると割高感はないと思われます。投資妙味を感じます。株価は6~12カ月の期間で3万円台を目指す展開もあると思われます。

本レポートに掲載した銘柄:日本電産(6594)、アドバンテスト(6857)、ファナック(6954)

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。