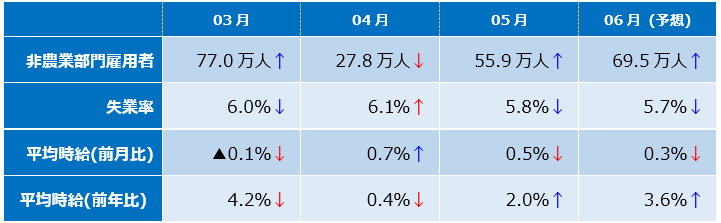

過去3カ月の推移と今回の予想値

6月雇用統計の予想

BLS(米労働省労働統計局)が7月2日に発表する雇用統計は、市場予想によると、失業率は5.7%に低下、NFP(非農業部門雇用者数)は69.5万人に増加となっています。平均労働賃金の予想は、前月比0.3%増、前年比3.6%増。

前回の雇用統計で雇用者の増加が予想を下回った理由は、需要というより供給の問題でした。労働力の供給不足の原因のひとつに、良すぎる失業給付金が指摘されています。失業でもらえる給付金が働いてもらえる給料より多かったら勤労意欲がなくなるのは当然でしょう。

そこで一部の州が、失業給付金の上乗せ金額の減額を実施したところ、途端に求人サイトの閲覧数が5%もアップしたということです。ようやく働く気になったアメリカ人が、一斉に仕事に戻ってくるのか。雇用統計は注目です。

ただし、給付金の終了に伴う再就職の人数は、タイミングの関係で今回の雇用統計には、完全に反映されない可能性が高いです。

たとえ今回がさえない結果に終わっても、次回以降は雇用が一気に100万人増えるサプライズもありえます。だからがっかりしないように。雇用市場が完全復活すればFRB(米連邦準備制度理事会)の利上げ期待も一気に強まることになるでしょう。

5月雇用統計のレビュー

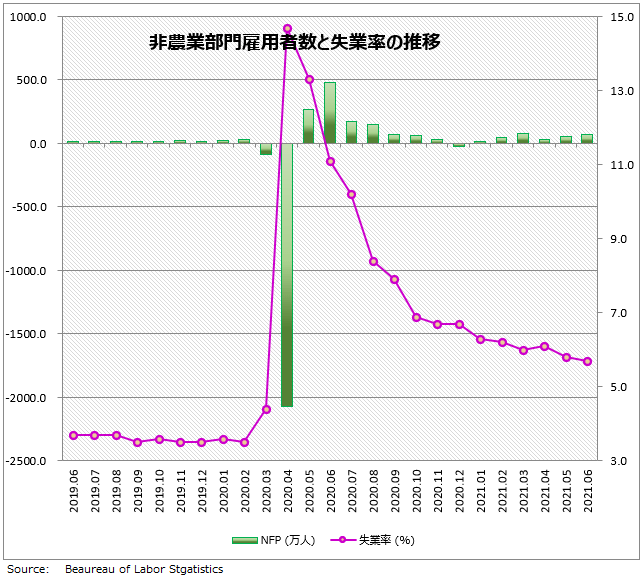

5月の雇用統計では、NFPは55.9万人増え、失業率は5.8%に低下しました。雇用の内訳を見ると、外食・飲食部門を中心に、レジャー・サービス業が約30万人の大幅増加となっています。

また、週の労働時間も低下しました。労働環境が改善されて「人手不足による従業員の残業」が少なくなったことを示しています。

「インフレ」は咲いたか

6月のFOMC(米連邦公開市場委員会)で、FRBは緩和縮小の議論開始を認めました。とはいえ、まだ「議論することを議論した」段階で、実施はまだ先。8月のジャクソンホールで発表、9月開始という強気の予想もありますが、12月に正式発表して来年1月から実施との見方が多いようです。

FRBが、新型コロナ対策として実施中の過去最大規模の量的緩和政策。その量的緩和における金融資産の買い入れ額を順次減らすことが、緩和縮小(テーパリング)です。ではFRBが緩和縮小を開始する条件とは何か?

第一の条件はインフレ率が上昇して、FRBの目標値を上回ること。5月CPI(消費者物価指数)は、前月比+0.6%、前年比+5.0%という強い結果で、2008年8月以来、約13年ぶりの大幅上昇を記録しました。

なかでも中古車価格は+7.3%の大幅上昇。しかしFRBを動かすためには、インフレ率は一時的ではなく、長期間で目標値を上回る必要があります。夏場にかけての物価上昇は、緩和縮小を前倒しするための必要条件になります。

「雇用」はまだかいな

しかし、これでもまだ十分条件とはいえません。FRBは、雇用市場が弱いままで、緩和縮小に踏み切ることはしないからです。雇用の持続的増加と賃金の上昇が伴って初めて条件が整うことになります。

BLSが発表した5月雇用統計では、失業率は5.8%に下がり、NFPは55.9万人増加。2カ月連続で予想を下回ったのですが、数字自体は決して弱いわけではありません。とはいえ、パウエルFRB議長が望んでいるような、月間100万人程度の雇用創出にはまだ遠いです。

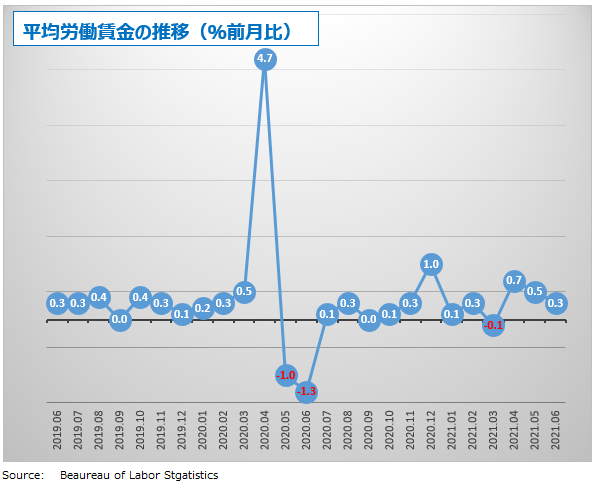

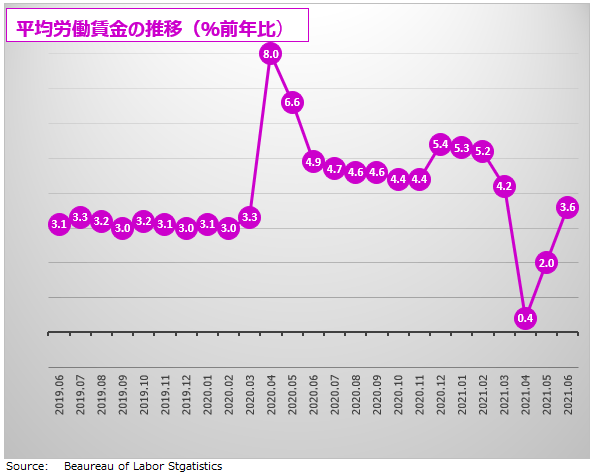

また、平均労働賃金は前月比+0.5%、前年比+2.0%で前月比、前年比とも上昇。コロナ禍でレイオフされた低賃金層の労働者が大量に職場復帰したにもかかわらず、平均賃金が前月比で0.5%上昇したことは、経済再開に伴う労働需要の増加が賃金上昇圧力となっていると考えられます。

ただし、賃金が高騰する兆候はまだ見られません。今はコロナ禍で最も打撃の大きかった業種で一時的な労働力不足になっているだけと考えられます。

AIT(平均物価目標)という枠組の中で、予想より結果に重点を置くFRBの政策スタンスでは、「緩和縮小を先延ばしするリスクは、早く行動するリスクを上回らない」という考えがFRB内ではまだ主流。

雇用統計は、緩和縮小は急ぐべきではないという理由をFRB内のハト派陣営に与えたはずでした。投資家もそう思っていました。

ところが6月のFOMC会合で公表されたドットチャートは、予想よりも多くのメンバーが利上げを考えていることを暴露。それがマーケットの混乱や急激なポジション調整につながったのです。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。