質問「なぜ金価格が下がっているのか?」の深層心理。「上がるべき」という謎の自信

「なぜ金価格が下がっているの?」

金価格が下落していると、社内でしばしばこの質問を受けます。たいていその時、質問者は「金価格が上昇するべきだか、下がっている。なぜなのか…?」という、イメージと価格動向の不整合に苛まれています。

「こんなに有事なのに、なんで金は下がっているんだ!?」とやんわりと語気を荒げる人や、「この金価格の下落に一言もの申す!」的な雰囲気を帯びている人は珍しくありません。むしろ、このような方の方が多いくらいです。(筆者としては全く問題なく、むしろ大歓迎です)

質問者の多くは自信満々なのです。頭の中に「金価格が上昇するときはこんな時だ。間違いない」という、ゆるぎないイメージ(自信)を持っています。そこまで金相場に強い思い入れを抱いていただいているとは、非常に心強い話なのですが、それにしても、そのゆるぎない自信を獲得したのはいつだったのだろうか? とふと、考えさせられます。

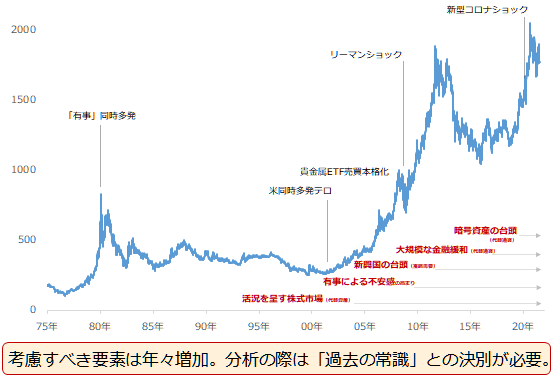

あからさまな「有事=金価格上昇」が発生した1970年代後半でしょうか? 主要国で不動産や株式市場でバブル崩壊が散見された1980代後半から1990年代後半にかけてでしょうか? 少なくとも材料の多層化が顕在化したこの10年以内ではないでしょう。やはり、「有事と言えば金高」、「株安と言えば金高」などが合言葉だった30~40年前なのではないでしょうか。

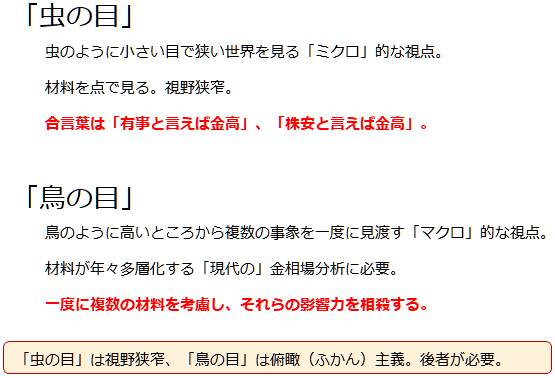

「虫の目」は視野狭窄(しやきょうさく)、「鳥の目」は俯瞰(ふかん)主義。後者が必要であることは明白

「虫の目」とは、虫のように小さい目で狭い世界を見る「ミクロ」的な視点です。「鳥の目」とは、鳥のように高いところから複数の事象を一度に見渡す「マクロ」的な視点です。

もともと、「虫の目」「鳥の目」の考え方は政治や経営の場で、大局観を見定めるためのツールだったとの説があります。「現代の」金相場分析においては、「虫の目」を持ち込んではならない、「鳥の目」が必要、と筆者は考えています。

「なぜ金価格が下がっているのか?」と筆者に問うた彼らの考え方は、どちらを軸にしているのでしょうか? 答えは「虫の目」です。「有事と言えば金高」、「株安と言えば金高」が合言葉だったあのころに醸成された強い自信がそうさせているのかもしれません。

有事が起きれば(起きさえすれば)金価格が上昇する、株が下がれば(下がりさえすれば)金価格が上昇する、という「有事」あるいは「株安」のみに注目して、つまり材料を点で見て、分析を試みているわけです。材料を点で見ているから、イメージと価格動向の間に不整合が生じるのです。

そもそも、イメージと価格動向、どちらが正しいのでしょうか? 数十年前に作られた、一個人のイメージでしょうか、それとも生産者、需要家、投機筋、中央銀行、個人投資家、そして金価格の動向に着目した株式投資家、通貨の投資家、暗号資産の投資家など、多様な投資家による膨大な注文の果てに成立した価格なのでしょうか。答えは火を見るより明らかでしょう。

図:金の価格推移 単位:ドル/トロイオンス

質問者の皆さんは筆者の大切な同僚です。ですので、彼らを批判する気は毛頭ありません。むしろ、彼らと同じ考え方の人を見かけたとき、筆者は彼らとの会話で得た知識を生かし、「材料を俯瞰しましょう=(鳥の目で見ましょう)」と、呼びかけるようにしています。

図:「虫の目」と「鳥の目」

「鳥の目」で見たほうが、面白い。しかもイメージと価格動向の不整合に苛まれない

なぜ「虫の目」を捨て、「鳥の目」で見なければならないのでしょうか? それは、「現代の」金相場に関わる材料が年々多層化し、分析の際、一度に複数の材料を考慮し、それらの影響力を相殺することが求められているためです。

「鳥の目」で見る、とは具体的にどういうことでしょうか? それは、「1.複数の材料が同時に金相場に作用していること」、「2.それらが影響力を相殺しながら、連続的に一つの価格が決まっていること」の2つを意識することです。

これを聞いて「最近の金相場は難しくなってしまったんですね」と述べた人がいました。単純だった(単純すぎた)数十年前に比べて難しくなったことは事実でしょう。しかし、「鳥の目」で見たほうが断然、現代の金相場の動向を説明しやすく、市場と向き合うことが面白くなります。何より、イメージと価格の不整合に苛まれなくなります。

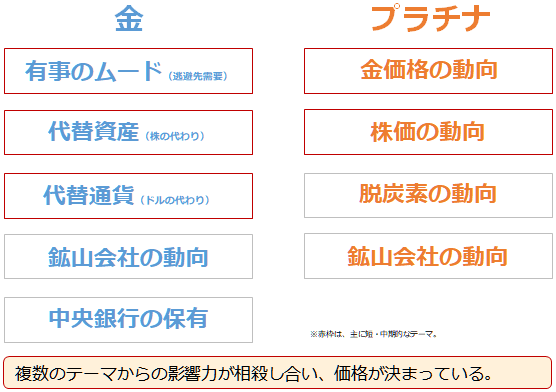

複数の材料とは、金の場合、短・中期的には「有事のムード(資金の逃避先需要)」「代替資産(株の代わり)」「代替通貨(ドルの代わり)」の3つです。中長期的にはこれらに「中央銀行の金保有」「鉱山会社の動向」を含めるとよいと思います。プラチナの場合、短・中期的には「金価格の動向」「株価の動向」の2つです。中長期的にはこれらに「脱炭素の動向」「鉱山会社の動向」を含めるとよいと思います。

図:金とプラチナのテーマ

米国はワクチン接種率が高い。隣の芝生の青さが、金・プラチナ投資のヒント

ここまでは、「虫の目」を捨て、「鳥の目」になり、複数の材料を俯瞰することが、「現代の金相場」の動向を考える上で欠かせないと書きました。また、具体的な複数のテーマ(材料)について、触れました。

ここからは、材料ではなく、「投資対象」を俯瞰したいと思います。このように考えたのは、当社で毎月実施している、個人投資家の皆さまにさまざまな質問にお答えいただく投資家サーベイ「楽天DI」のデータに、印象的な動きが見られたためです。最新の楽天DIはこちらからご覧いただけます。

今後の日経平均株価やドル/円などの主要銘柄の動向をどのように考えているかを問う質問や、時節に合わせた親しみやすい月替わりの質問、さらには、「今後、投資してみたい国(地域)」「今後、投資してみたい金融商品」という質問もあります。

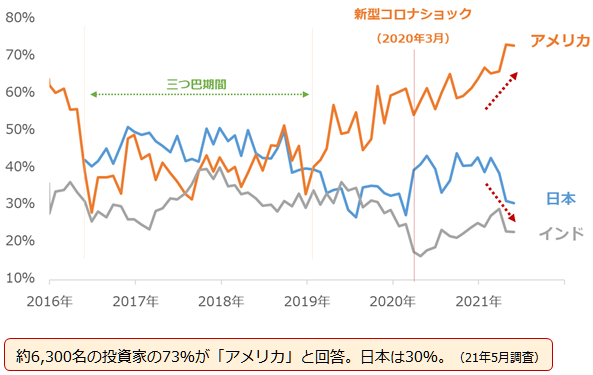

今回注目した「今後、投資してみたい国(地域)」という質問は、複数回答可で、選択肢は、日本、アメリカ、ユーロ圏、オセアニア、中国、ブラジル、ロシア、インド、東南アジア、中南米(ブラジル除く)、東欧、アフリカ、特になし、の13個です。なお、5月に実施した調査の回答数はおよそ6,300でした。

図:今後、投資してみたい国(地域) ※月次投資家サーベイ「楽天DI」のデータより

5月の調査で、今後投資してみたい国(地域)の選択肢のうち、最もたくさんの投資家の皆さんに選ばれたのは「アメリカ」でした。なんと73%でした。10人中7人以上が、アメリカを今後投資してみたい国に選んだわけです。一方、日本は30%でした。

この数カ月間目立っている「アメリカ上昇・日本低下」の背景には、何があるのでしょうか。この数カ月間、という期間的な要素をもとに考えたとき、筆者の頭の中に、あるアイデアが浮かびました。この数カ月間、アメリカ優位・日本劣位が鮮明になっているのは、ワクチンの接種率です。

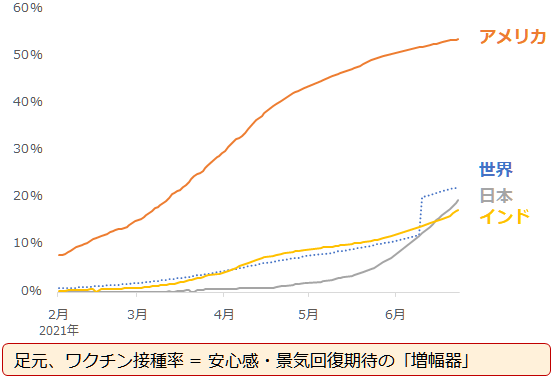

以下は、Our World in Dataが公表しているデータを用いて計算した、ワクチン接種率です。少なくとも1回、新型コロナのワクチンを接種した人の数をその国の人口で除した値です。2021年6月24日(木)時点で、アメリカが54%、世界全体が23%、日本が20%、インドが18%でした。

図:ワクチン接種率 (少なくとも1回接種した人)

ワクチン接種率は、人々の安心感と景気回復期待を増幅させる、さながら「安心感・景気回復期待増幅器」と言えます。足元、この増幅器が期待通り効率よく稼働しているか、そうでないかが、質問「今後投資してみたい国・地域」の結果を左右する一因になっていると、筆者は考えています。

「人々の安心感」という点で言えば、ワクチン接種率が比較的高いためアメリカでは、人々の間で安心感が広がりやすく、そうでない日本は相対的に安心感が広がりにくい(むしろアメリカに後れをとっているという意識によって不安感が広がりかねない)、と言えるでしょう。

また、「景気回復期待」という点で言えば、ワクチン接種率が比較的高いためアメリカでは、景気回復期待増→株価上振れという構図になりやすく、米国株の動向に追随する傾向がある日本の株価も上振れする可能性があると考えられます。(ワクチン接種率の相対的な低さが、日本の株価下落の要因にはならないと、筆者は考えています)

このように考えれば、日本の個人投資家の皆さまは今後も、「一定の不安を抱えながら、株価上昇の恩恵を享受する」可能性があると言えます。不安と株価上昇、この2点が同時に存在する時、どのような投資戦略が考えられるでしょうか。

不安増・株高時は金とプラチナの「二刀流」も一計か。積立でもETFでも先物でも可能

先述の「図:金とプラチナのテーマ」で示したとおり、金価格もプラチナ価格も、一つの材料だけで動いていません。複数の材料を「鳥の目」で俯瞰することが重要であり、俯瞰をする際、複数の材料の影響力が相殺し合っていることを意識することが重要だと述べました。

その意味では、金における「不安の増幅」という、資金の逃避先需要を増加させる「有事のムード」も、プラチナにおける「株高」という、産業用需要の割合が全需要のおよそ6割を占めるプラチナの需要増加期待増幅要因も、複数ある材料の一つに過ぎません。

とはいえ、仮に、先述のワクチン接種率の推移からうかがい知れた、日本の個人投資家の皆様が「今後も一定の不安を抱えながら、株価上昇の恩恵を享受する」可能性が現実のものとなった場合、金市場では「有事のムード」の影響力が、プラチナ市場では「株高」の影響力が、それぞれの市場の他の材料の影響力に比べて大きくなると、考えられます。

こうなれば、「有事のムード」主導で金価格が、「株高」主導でプラチナ価格が上昇する可能性が出てきます。つまり、アメリカと日本のワクチン接種率の格差が拡大している状況が長引けば長引くほど、「金高」「プラチナ高」の同時進行も長引くのではないか、ということです。

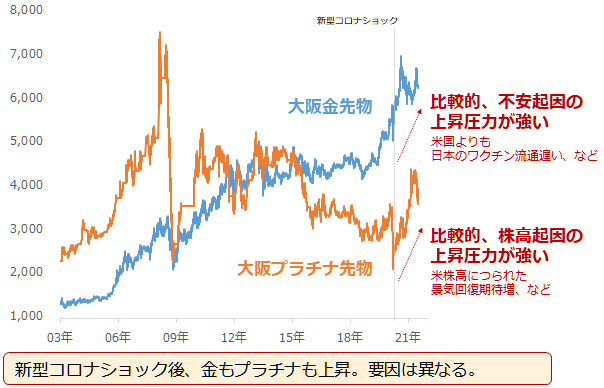

図:金とプラチナの価格推移 単位:円/グラム

「金高」「プラチナ高」が起きているときに考えられ得る投資戦略は、金とプラチナの両方を同時に保有する「二刀流」です。当然、金もプラチナもリスクがある投資商品です。双方が下落した場合、片方のみ保有していた場合に比べ、リスクが大きくなる場合があるため、なんとなくで、多額の資金を投じることは論外です。

事前に、投じる資金の額や投資をする期間を熟慮し、ワクチン接種率の格差を含めた各種材料を俯瞰し、今この手法が最適かどうかを、総合的に慎重に判断しなければなりません。

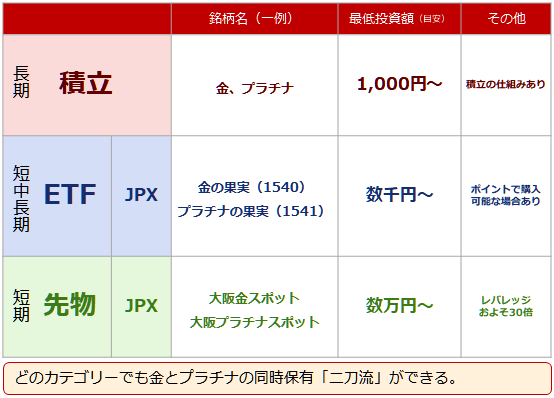

もし仮に、条件が整ったと判断し、一定のルールのもと、少額でこの金とプラチナの「二刀流」を行ってみたいと考えた場合、具体的にどのような銘柄を候補にすればよいでしょうか。「積立」「ETF」「先物」いずれにも、金とプラチナが存在します。取引ルールをそろえるため、同じカテゴリ内で検討するのがよいと思われます。

図:金・プラチナなどの具体的な投資商品 ※2021年6月28日(月)時点

くれぐれも投資は自己責任で行うことが前提であることをお忘れなきよう、お願いいたします。

[参考]貴金属関連の具体的な投資商品例

楽天証券の純金積立「金・プラチナ取引」はこちらからご参照ください。

純金積立

国内ETF/ETN

1326 SPDRゴールド・シェア

1328 金価格連動型上場投資信託

1540 純金上場信託(現物国内保管型)

2036 NEXT NOTES 日経・TOCOM金ダブル・ブルETN

2037 NEXT NOTES 日経・TOCOM金ベアETN

海外ETF

GLDM SPDRゴールド・ミニシェアーズ・トラスト

IAU iシェアーズ・ゴールド・トラスト

GDX ヴァンエック・ベクトル・金鉱株ETF

投資信託

ステートストリート・ゴールドファンド(為替ヘッジあり)

ピクテ・ゴールド(為替ヘッジあり)

ピクテ・ゴールド(為替ヘッジなし)

三菱UFJ純金ファンド

外国株

ABX Barrick Gold:バリック・ゴールド

AU AngloGold:アングロゴールド・アシャンティ

AEM Agnico Eagle Mines:アグニコ・イーグル・マインズ

FNV フランコ・ネバダ

GFI Gold Fields:ゴールド・フィールズ

国内商品先物

金・金ミニ・金スポット・白金・白金ミニ・白金スポット・銀・パラジウム

海外商品先物

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。