対中対策で不協和音?

バイデン米政権誕生後も米中関係が悪化している現状を考えると、中国株は大きく下げているイメージがあるかもしれません。

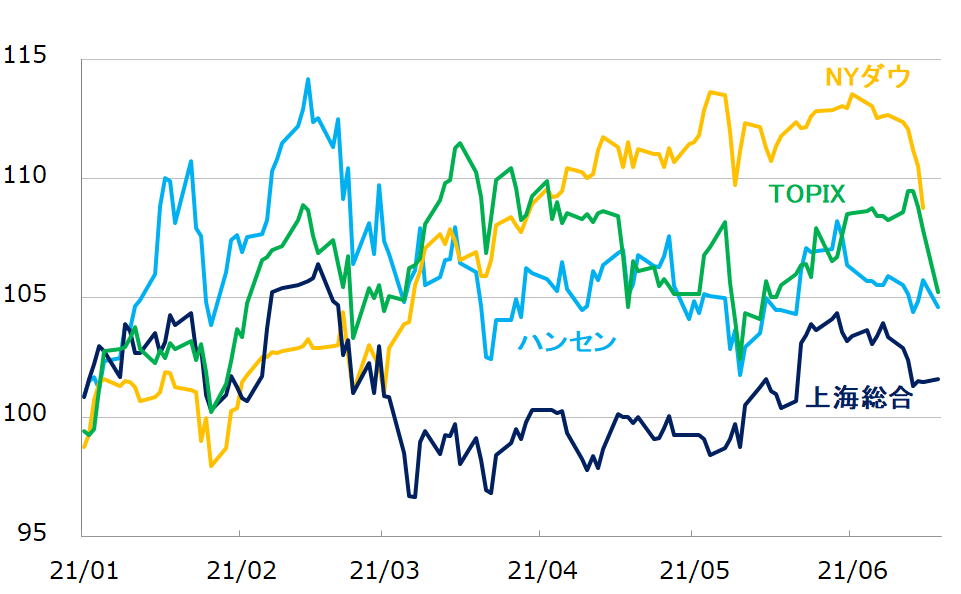

実際、香港ハンセン指数も上海総合指数も、2月18日が年初来高値(場中ベース)で、足元はやや弱含みです。

ですが、両指数ともに直近の終値は昨(2020)年年末を超えています。米中関係の悪化が株価に与える影響は、それなりだということです。

バイデン政権が行おうとしている対中強硬策は、果たして先進国グループ、米国各界の総意なのでしょうか。

今回はその点について、分析しようと思います。

2021年1月以降の主要株価指数の動き

出所:各取引所統計から筆者作成(直近データは2021年6月21日、NYダウ平均株価は6月18日)

G7(主要7カ国)首脳会議は6月13日に閉会、共同宣言が発表されました。その宣言文章には香港、新疆ウイグル自治区、台湾などに関する記述があったのですが、中国外交部の趙立堅報道官は15日の記者会見を通じて、「これらは純粋に中国の内政に属するもので、いかなる外部勢力の干渉も受け入れることはできない」と発言しました。

「世界の多極化、国際関係の民主化は抵抗し拒否することのできない時代の潮流である。一国あるいは一つの国家グループが天下に号令を発する時代は既に過ぎ去った。現在の形成の下で、国際社会は過去のいかなる時代と比べても団結協力を強めなければならず、真の多国間主義を実践しなければならない。小グループの利益のために集団政治を行うべきではなく、異なる発展モデル、イデオロギーで線引きしてはならない…」

さらに、「米国は病気である。病状は軽くない。G7グループは米国の脈をとり、薬を処方してやってはどうか」と揶揄(やゆ)しています。

ところが、米CNNテレビは12日、G7首脳会談において、「中国への対応に関して、米国、イギリス、カナダと欧州勢とは意見が大きく分かれた」と報道しています。意見の相違は、「一時、インターネットを遮断し、会議内容の報道を中止しなければならないほど激しいものであった」と伝えています。実のところ、G7が対中強硬策でまとまったわけではないようです。

中国企業に米上場廃止のリスク。でも中国の成長力は無視できない

バイデン政権は6月3日、中国人民解放軍との関係の深い企業、人権侵害につながる監視技術を開発する企業など59社に対して、株式購入など投資を禁じる大統領令に署名しました。

トランプ前政権は2020年12月、外国上場企業に対する規制を厳しくする法案「外国企業説明責任法」を成立させました。監査法人が公開企業会計監査委員会の検査を3年連続で受け入れなかった場合、その監査対象企業は上場禁止となるのですが、現状では、海外の機関が中国国内の監査法人から監査資料を得たり、現地での調査をしたりするのを中国政府は許していません。この法律によって、米国上場の中国企業には上場廃止のリスクが出てきました。

しかしながら、米国政府が中国企業の締め出しを図る中で、まったく逆行する動きも見られます。

本土最大の配車アプリ企業である滴滴出行(DiDi)は6月10日、米国証券取引委員会に上場申請(ティッカーはDIDIを予定)を行いました。引受幹事団はゴールドマン・サックスを筆頭に、モルガン・スタンレー、JPモルガン・チェースなど欧米系投資銀行が名を連ねています。

時価総額は、類似会社であるウーバー・テクノロジーズ(UBER)との比較から1,000億ドル(10兆9,000億円)程度になるのではないかといった見方もあります。

現段階ではどの程度のIPO(新規株式公開)規模となるのかは分かりませんが、相場環境や、機関投資家たちの需要の強さ次第では、今年最大クラスの大型案件になる可能性もありそうです。

セルサイド(証券会社)にとって、多額の引受手数料、売買手数料を稼がせてくれる中国企業は最重要顧客です。バイサイド(投資家側)にとって、高成長の見込める中国企業は重要な投資対象です。

バイデン政権を支える主な政治グループは、中国の台頭を抑えることが利益につながるのでしょうが、金融業界や輸出、消費関連産業などは中国の発展こそが利益を得るチャンスと考えています。

もちろん、米国企業にとって米国の単独覇権が崩れるのは決して愉快なことではないでしょう。しかし、冷静に考えて、どうやっても中国の発展を抑えることができないのであれば、自分たちはどうすべきなのか。この部分の考え方の違いが米国国内の各界において、中国に対する対応の違いにつながっているのではないかと思います。

トランプ前大統領の人気は根強く、民主党が支持率において、共和党を圧倒しているというわけでもありません。バイデン政権の基盤は決して盤石とは言えない点についても気にとどめておいた方がよいように思います。

中国市場・注目セクターは半導体・電子部品

今回の注目セクターは半導体・電子部品です。一部の半導体メーカーは米国から制裁を受け、事業の先行きが不透明です。

しかし、半面、中国政府は国家発展のため、半導体産業を支えようとしています。また、環境が厳しければ経営に緊張感や危機感からくる“頑張り”が生まれます。それらが企業の成長を促すといった面もあると思います。

注目の中国株1:華虹半導体(01347)

中国を代表する半導体ファウンドリー(受託生産)です。

筆頭株主は国家の半導体産業を主導する上海華虹集団で、国家IC産業ファンドの資金が入っていたり、国有色の強い企業ではありますが、NECが大株主の一角を占めています。

主にシステム会社や工場を持たない設計会社向けに半導体ウエハを供給、国別では中国を中心に、北米、アジア、EU(欧州連合)、日本などの企業と取引しています。

2021年1-3月期は50.3%増収、62.7%増益でした。

NOR型フラッシュメモリ(マイコン、ルーター、スマホ、自動車などで使われる)、MCU(組み込み用のマイクロプロセッサで電子機器の制御に使われる)、IGBT(パワー半導体デバイスの一種として電気自動車、産業機器などで使われる)、CIS(イメージセンサーとしてスマホ、ウェブカメラなどに使われる)などで需要が強く、四半期ベースで過去最高の売り上げを記録しました。無錫工場の12インチウエハラインの生産量が月産4万枚に達しています。

今期から来期にかけて設備増強を進めており、強い需要を取り込んで、業績を伸ばせそうです。

注目の中国株2:SMIC(00981)

中国最大、世界有数の半導体ファウンドリーです。台湾系経営者が中国側の要請を受けて設立した、実質的には台湾系の民営企業です。

中国を中心に、北米、EC(ヨーロッパ共同体)、その他アジアの企業が得意先です。

2021年1-3月期業績は22%増収、147.6%増益でした。

需要面では2019年下期以降、回復基調が続いています。

ただ、米国政府は2020年12月、同社を輸出管理規則に基づくエンティティー・リストに入れています。技術面、人的つながりでは台湾(TSMC)との関係が深いのですが、規模が大きい上に米国の技術(テキサス・インスツルメンツ)が事業基礎の一部になっているとみられ、制裁の対象になったと考えています。米国からの設備、原材料などの購入に制限が加えられること、設備増強のタイミングが重なることもあって2021年下期業績は弱含みも予想されます。

ただ、国家が半導体産業の育成に力を入れており、資金面などで総合的な支援が期待できること、台湾とのつながりが強く技術面で有利であることなどから、長期的には米国の制裁を克服して成長できると予想します。

注目の中国株3:ASMパシフィック(00522)

オランダに本社を置く多国籍企業であるASMインターナショナルの傘下企業で、半導体製造装置の世界大手メーカーです。

同社は主にアセンブリ、実装などの後工程向けの装置製造を手掛けています。最終需要先はスマートフォン、PC、自動車、工業用機器、LED機器、太陽電池メーカーなど、製品の需要は多彩です。

国別売上高では、台湾を筆頭に、韓国、日本、米国、ドイツなど、広く分散しています。

2021年1-3月期業績は45.6%増収(ただし、継続事業)、2,096.1%増益となりました。新規受注は73.4%増です。当面の間、半導体不足からくる装置需要の拡大が続くと予想します。

注目の中国株4:キングボード・ホールディングス(00148)

中国最大のプリント配線板(PCB)メーカーです。もともと、その部材となるラミネートの製造から事業をスタートさせており、ラミネート生産量では世界最大規模です。

収益の柱はラミネート、PCBで、そのほか化学工業品の製造、不動産業、投資事業なども行っています。

2020年12月期は5.7%増収、52.0%増益となりました(四半期決算の開示はありません)。PCB、ラミネートはパソコン、スマートフォン、自動車をはじめ、ほぼすべての電機製品に使われます。

景気回復や、テレワークの普及、イノベーションの加速などによる需要構造の変化などから、電機製品に対する需要は強く、積極的な設備投資を続けていることもあり、高成長が続くと予想します。

注目の中国株5:パックス・グローバル(00327)

金融、通信などのシステムインテグレーションを提供する高陽科技(00818)の傘下企業で、電子決済に使用される端末機器の世界大手メーカーです。

アンドロイドOSによる電子決済をはじめ、公衆電話、地下鉄駅、ガソリンスタンドなどの電子決済に関して機器に加えソリューションを提供しています。

地域別売上高(2020年12月期)を見ると、ラテンアメリカ・カリブ諸国共同体が48.2%、欧州・中東・アフリカが22.5%、アジア太平洋(中国除く)が14.6%、北米が9.0%で、中国は5.7%です。

2020年12月期は14.7%増収、44.3%増益となりました(四半期決算の開示はありません)。地域別ではラテンアメリカ、北米での売り上げが急増し、業績をけん引しました。

新型コロナによって、消費習慣が変化し、電子決済に対する需要が急増しています。競争の激しい中国国内ではなく、海外に活路を求めていて、それが成功しています。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。