テーパリング(Tapering)は、本来、「徐々に細くすること」の意

報じられているとおり、先週6月16日(水)、FOMC(米連邦公開市場委員会)後の会見で、パウエルFRB(米連邦準備制度理事会)議長が、コロナ禍で米国経済が負ったダメージを回復させることを目的として行ってきた大規模資産購入を段階的に縮小させる議論(テーパリングの議論)がはじまりつつあることと、そして、同じ目的で実施してきた、政策金利の誘導目標をゼロ近辺に据え置く策(ゼロ金利政策)をやめることを示唆しました。

テーパリング(Tapering)は、徐々に細くする、を意味する「Taper」の動名詞(ing形 意味は徐々に細くすること)で、金融政策関連の用語として使われる時は、中央銀行(米国であればFRB、日本であれば日本銀行。銀行の銀行とよばれる存在)が、自らが実施している金融緩和策における資産購入の規模を徐々に減少することを意味します。

新型コロナがパンデミック化した昨年3月以降、FRBは大規模な資産購入を開始し、社会に毎月多額の資金を供給しはじめました。(これが投機マネーや緩和マネーなどと呼ばれ、各種コモディティ銘柄や主要株価指数などの上昇の一因となりました。「金融緩和の副作用」などと言われます)

また、資産購入と同じ緩和的措置の意味を持つゼロ金利政策は、昨年3月に4年ぶりに「ゼロ」に移行して以来、現在も継続しています。FRBは政策金利であるフェデラル・ファンド(FF)金利の誘導目標を0.00~0.25%に据え置いています。

FRBは、新型コロナがパンデミック化して以来、コロナ禍で米国経済が負ったダメージを回復させるべく、大規模資産購入とゼロ金利政策を行ってきました。資産購入による資金供給やゼロ金利政策によって、企業や個人が資金調達をしやすくなり、経済回復を実現できると考えたためです。

そうした中、先週のFOMCで、大規模資産購入をやめる(テーパリングを始める)議論を始めること、来年にも利上げをすることが示唆されました。FRBが雇用情勢とともに重視する物価動向を示す指標が大きく上昇し、景気回復が叫ばれ始めたためです。

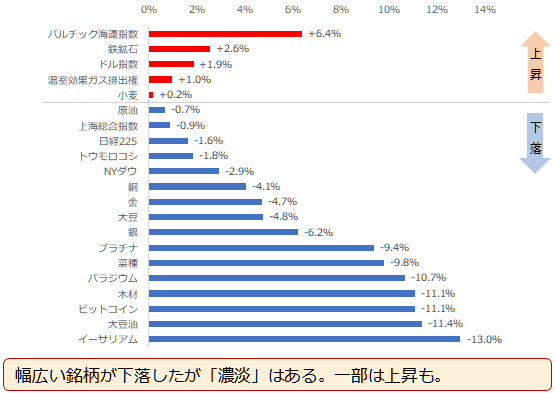

先週のFOMC後、幅広い銘柄が下落。金融緩和は「ゲタ」から「足かせ」に?

市場はこれまで享受してきた金融緩和策による恩恵がなくなってしまうことを嫌気し、幅広い銘柄が下落しました。以下の図はFOMC会見前日の6月15日(火)と会見から2日たった18日(金)の、主要銘柄の騰落率です。

図:FOMC直後の主要銘柄の騰落率(2021年6月15~18日)

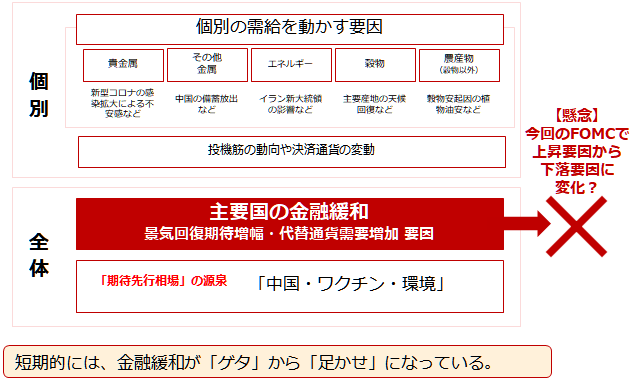

コモディティ市場への影響、という点で見ると、以下のようになると、筆者は考えています。

図:足元のコモディティ市場全体の状況

今回のFOMCは、コモディティ市場にとって、これまで景気回復期待増幅および代替通貨需要増加要因となり、全体的な底上げ要因として作用してきた「主要国の金融緩和」というテーマを、逆向きの、全体的な下落要因にしかねない要素を持っていると考えられます。

金融緩和起因の全体的な上昇圧力が、今回のFOMCで下落圧力に180度方向転換する懸念が生じたことが、多数のコモディティ銘柄が下落した要因と考えられます。米国の金融政策が、今回のFOMCを機に、「ゲタ」(実力以上の水準に価格を上昇させる要因)から「足枷(あしかせ)」(実力並みあるいは実力以下の水準に価格を下落させる要因)になったイメージです。

とはいえ、昨年3月に発生した阿鼻叫喚の総売り「新型コロナショック」のような状況ではありません。幅広い銘柄が下落しましたが、下落度合いに濃淡があります。逆に上昇している銘柄もあります。

市場は一時、FOMC後の会見を受け、強い悲観的なムードに包まれましたが、実際の各種銘柄の値動きを見てみると、もう少し深掘りをして、状況を確認する必要がありそうです。

「上昇」も「下落」も「特に下落」も、一定の説明がつく。「総売り」ではない

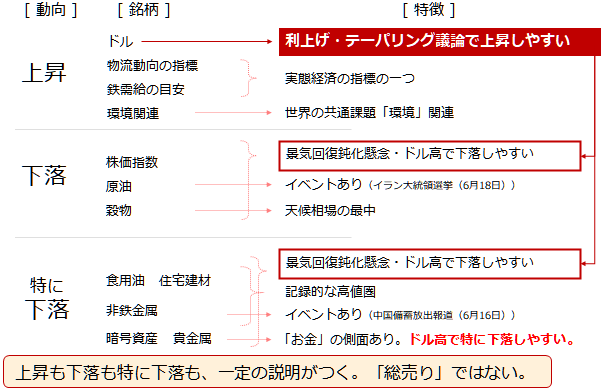

以下の図は、FOMC後の各種銘柄の動向とそれらの銘柄の特徴を示しています。上昇した「ドル指数」「バルチック海運指数」「鉄鉱石」「温室効果ガス排出権」は、図のとおり、「ドル」「物流動向の指標」「鉄需要の目安」「環境関連」と言い換えられます。

「ドル」は、利上げやテーパリング議論で上昇しやすい傾向があります。足元のドル指数の上昇はまさに、先週のFOMCを受けた値動きと言えます。

「物流動向の指標」「鉄需要の目安」という実体経済の一部を示す指標の上昇からは、景気が上向く兆しが見え始めていること、「環境関連」銘柄の上昇からは、他の銘柄が下落していても、世界共通の重要な課題に関わる銘柄が上昇し得ることがわかります。

今回のFOMCを受け、多数の銘柄が下落しましたが、そうした状況であっても実体経済の一部を示す指標や環境関連の銘柄は上昇したわけです。FOMC後の現在が、全てが売られる「総悲観」あるいは「総売り」状態ではないことが分かります。

図:FOMC直後の主要銘柄の動向および銘柄の特徴

下落した日米欧中の主要株価指数、原油、トウモロコシや大豆といった穀物ですが、これらの値動きには明確な根拠があります。FOMCを受けて景気回復鈍化懸念が生じたことや(懸念であり実際に鈍化しているわけではない)、FOMCを受けて目立ったドル高によって、国際商品市況において指標となるドルで取引されている銘柄に、他の通貨建てに比べた割高感が生じたことなどが下落の一因とみられます。

また、FOMC以外の個別の要因もあります。6月18日(金)に行われたイランの大統領選挙で、反米で保守強硬派のライシ師が穏健派のロウハニ氏に対して圧勝しました。この点は、原油市場に上昇と下落、両方の圧力をかけたと考えられます。

ライシ師がイラン核合意を順守して核開発を止め、米国が同合意に復帰してイランの原油供給量が増大するという下落圧力観測と、ライシ師が反米姿勢を先鋭化させ国際協調路線から逸れ、核開発をさらに進めて中東地域の情勢が一段と悪化し、原油の供給懸念が浮上するという上昇圧力観測です。

これ以外にも、6月16日(水)に公表された週次の石油統計(米エネルギー情報局公表)で、原油在庫の大幅減少が確認されたことは上昇圧力をかけたと考えられます。振り返れば、FOMCという目立つイベントはあったものの、原油的には個別に大きな材料があったため、FOMC起因の下落圧力は受けたものの、個別の上昇圧力がそれを一部相殺した、と考えられます。

穀物は先週、生育中の米国の主要生産地に適度な降雨が見込まれている、との報道をきっかけに、生育が進み、生産量が増えるとの思惑から下落する時間帯がありました。この穀物独自の下落圧力はFOMC起因の下落圧力とともに、穀物価格を下落させたとみられます。穀物においても、FOMCだけが材料ではなかったわけです。

特に下落した食用油関連銘柄である菜種や大豆油、住宅建材などに用いられる木材、非鉄金属の銅、イーサリアムやビットコインといった暗号資産、金、銀、プラチナ、パラジウムなどの貴金属もそれぞれ、下落圧力をかける固有の材料がありました。

原油と穀物と同様、景気回復鈍化懸念やドル高時に下落しやすい特徴があること、食用油、住宅建材、非鉄金属はもともと記録的な高値圏にあり調整しやすい状況にあったこと、非鉄金属においては6月16日(水)に中国が国家備蓄を放出すると報じ、需給のゆるみが懸念されたこと、暗号資産と貴金属は「お金」の側面があるため(濃淡あり)、特にドル高時に下落しやすい傾向があること、などです。

上昇した銘柄、下落した銘柄、特に下落した銘柄、いずれもその値動きについて一定の説明がつきます。そして個別の材料が複数の銘柄で存在したことを考慮すれば、FOMCだけが下落要因ではなかった、FOMCが多くの銘柄を一様に下落させたわけではない、つまり、今回のFOMCで「総売り」は発生していない、と言えると思います。

米国の実体経済の本格回復に「伸びしろ」あり。目先は「副作用」で価格上昇も

価格やそれによって計算される物価指数こそ上昇していますが、社会の実情(実体経済)の動向をみた場合、まだ景気回復は途上であることがわかります。以下の図のとおり、米国国内の銅需要と石油需要の回復がまだまだ途上であるためです。

図:米国の銅と石油需要の推移

銅と石油の価格はゆうにコロナ前の水準を超えていますが、需要は以下のとおり、コロナ前の水準まで回復していません。つまり現在の米国経済において、価格と実態は、乖離(かいり)しているのです。イメージと実態が乖離していると言ってもよいと思います。

価格が実態以上の上昇を演じているのは、冒頭で触れ、その後「ゲタ」と表現した、金融緩和策の「副作用」が影響していると考えられます。

金利引き上げと量的緩和の縮小(テーパリング)が議論されることが示唆されたものの、目先数カ月は、まだゼロ金利政策や大規模な資産購入は続きます。このため、引き続き「副作用」が続く可能性があると、筆者は考えています。「副作用」が続く、すなわち、価格が実態以上の上昇を演じ続ける可能性があるわけです。

とはいえ、実態が価格に追いつく可能性もあるわけです。1年以上、強い緩和的な措置を続けてきたわけですので、ここからは、投資(マネーゲーム)ではなく、実体経済の回復に直接的に貢献するようなお金の使い方をすれば、実体経済が回復し、やがて銅や石油の需要が回復していく可能性もあるとみられます。

需要が回復し、そして価格が上昇した場合、それは「実態を伴った価格上昇」になります。

米国経済の改善の余地、「伸びしろ」は、まだまだあります。この「伸びしろ」を埋めるような動きが目立てば、力強い景気回復が訪れるでしょう。(この時初めて、具体的な利上げやテーパリングの議論が開始されるべきだと筆者は考えています)

まずはそうなるまで、特に景気動向に敏感な銅や原油などのコモディティ銘柄の価格は、「副作用」によって、上値を伸ばす可能性があると考えています。

そして、望まれる真のインフレ(実態を伴った物価高)が訪れ、力強い景気回復が実感できるようになれば、それを糧にさらに上値を伸ばす可能性があるとみています。

一部に「足かせ」は残っても、コモディティ全体としては上昇傾向か

今後の各種コモディティ市場の展開については、以下のように考えています。

図:今後の各カテゴリーの見通し(2021年6月21日時点)

上記の通り、金や暗号資産などの代替通貨・無国籍通貨は一定程度の水準を保ち、原油や銅などの景気敏感銘柄は上昇、トウモロコシや砂糖などの農産物やプラチナや銀などの貴金属といった環境関連銘柄は、長期的視点で上昇する可能性があると、考えています。

コモディティ(商品)市況は、大きな波にもまれながら、推移していく可能性がありますが、長期的視点で考えれば、底値を徐々に切り上げる可能性があると、現時点では考えています。

一つのアイデアですが、あえて特定のコモディティ銘柄に絞らず、金属やエネルギー、農産物などの複数の銘柄の値動きを一つの指数にした金融商品に着目するのも一計なのかもしれません。

金融商品ごとに、どの銘柄をどれだけのウエートにしているかは異なりますが、コモディティ市場全体の流れを追う上でも、まずは価格の動向に注目してみるのもよいかもしれません。

[参考]コモディティ関連の具体的な投資商品

投資信託

DWSコモディティ戦略ファンド(年1回決算型)Aコース(為替ヘッジあり)

DWSコモディティ戦略ファンド(年1回決算型)Bコース(為替ヘッジなし)

外国株

インベスコDB コモディティ・インデックス・トラッキング・ファンド(DBC)

iPathブルームバーグ・コモディティ指数トータルリターンETN(DJP)

iシェアーズ S&P GSCI コモディティ・インデックス・トラスト(GSG)

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。