毎週金曜日夕方掲載

本レポートに掲載した銘柄:アプライド・マテリアルズ(AMAT、NASDAQ)、シノプシス(SNPS、NASDAQ)

アプライド・マテリアルズ

1.2021年10月期2Qは41.1%増収、69.4%営業増益

アプライド・マテリアルズは世界最大の半導体製造装置メーカーです。前工程(ウェハ処理工程)の製造装置で高い市場シェアをもっており、特にプラズマCVD(成膜装置の一種)、PVD(成膜装置の一種)、CMP(ウェハ表面の研磨装置)ではトップシェアを持っています。

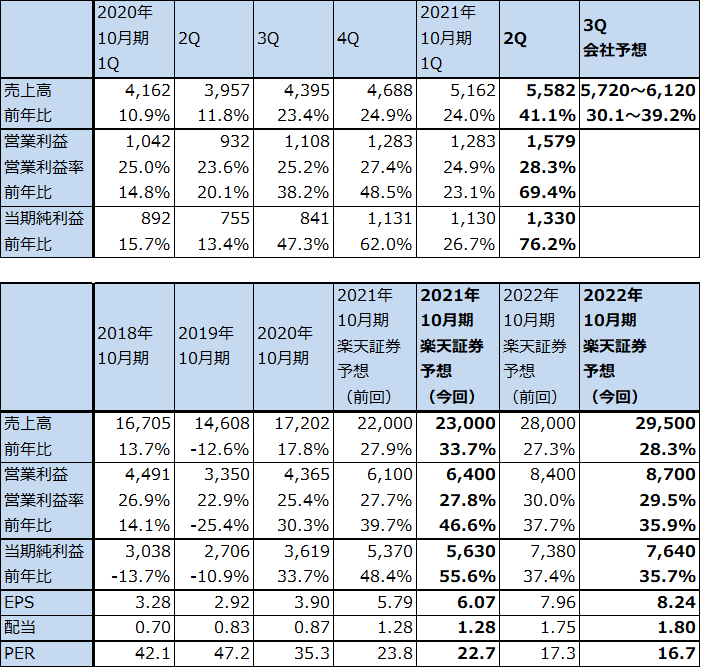

アプライド・マテリアルズの2021年10期2Q(2021年2-4月期、以下今2Q)は、売上高55億8,200万ドル(前年比41.1%増)、営業利益15億7,900万ドル(同69.4%増)となりました。

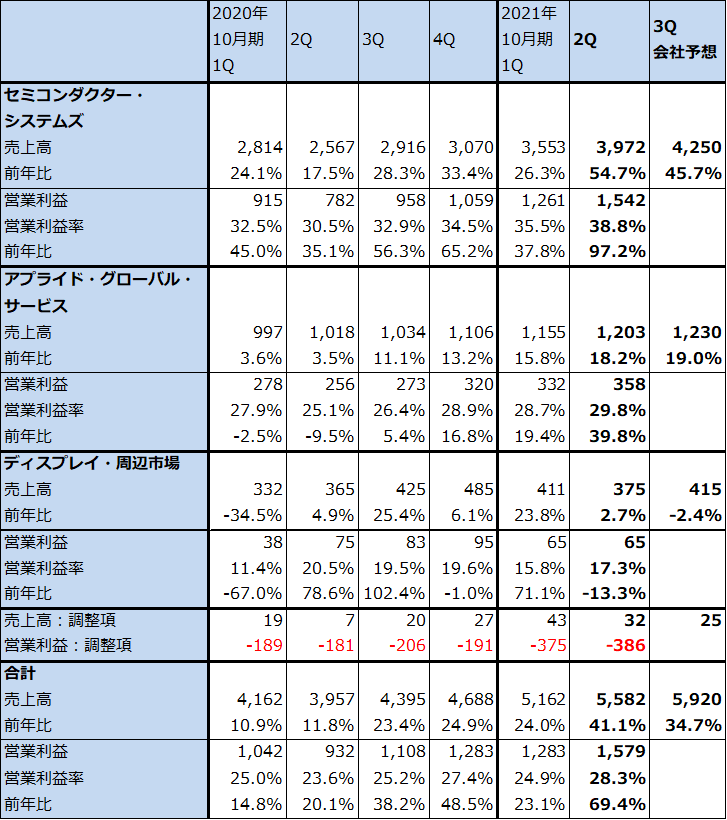

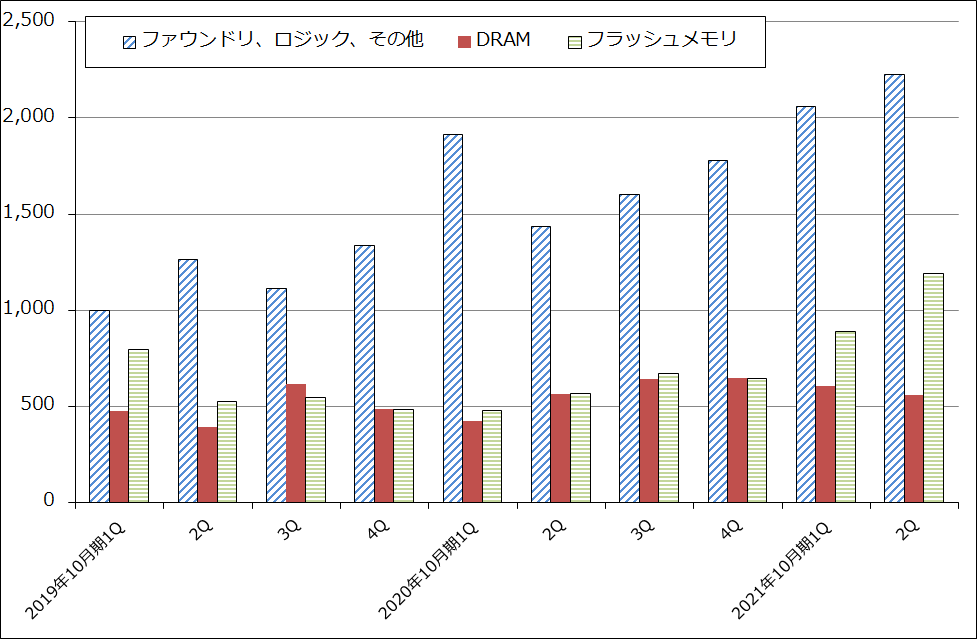

セグメント別に見ると、主力のセミコンダクター・システムズは売上高39億7,200万ドル(同54.7%増)、営業利益15億4,200万ドル(同97.2%増)と大幅増収増益になりました。半導体製造装置の需要が強く、エッチング、CVD、プロセス診断・制御、電子ビーム製品(ウェハ、フォトマスクなどの電子ビーム検査装置等)が好調でした。分野別では、ファウンドリ、ロジック、その他向けが売上高22.2億ドル(同54.7%増)、フラッシュメモリ向けが11.9億ドル(同2.1倍)と好調でした。半面、DRAM向けは5.6億ドル(同1.5%減)となりました。

アプライド・グローバル・サービス(保守サービス部門)は、売上高12億300万ドル(同18.2%増)、営業利益3億5,800万ドル(同39.8%増)となりました。製造装置売上高が好調で累計販売台数が増えているため、この部門も業績好調でした。

一方、ディスプレイ・周辺市場は売上高3億7,500万ドル(同2.7%増)、営業利益6,500万ドル(同13.3%減)と減益になりました。

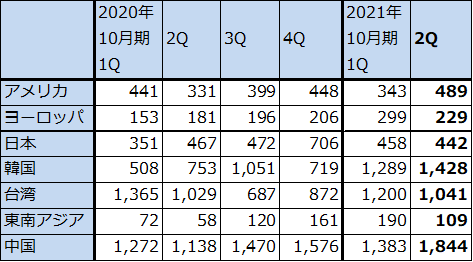

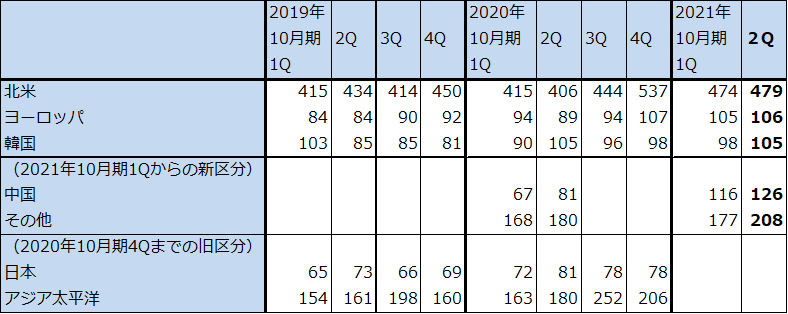

地域別売上高を見ると、中国向けが最も大きく今1Q13.8億ドル、今2Q18.4億ドルと増えました。韓国向けも今1Q12.9億ドル、今2Q14.3億ドルと増えました。一方、台湾向けは今1Q12.0億ドル、今2Q10.4億ドルと減少しました。

好調な売上高を背景に、全社営業利益率は今1Q24.9%、今2Q28.3%と上昇しました。

表1 アプライド ・マテリアルズの業績

時価総額 126,519百万ドル(2021年5月27日)

発行済株数 927百万株(完全希薄化後)

発行済株数 918百万株(完全希薄化前)

単位:百万ドル、ドル、%、倍

出所:会社資料より楽天証券作成。

注1:当期純利益は親会社株主に帰属する当期純利益。

注2:EPSは完全希薄化後(Diluted)発行済株数で計算。ただし、時価総額は完全希薄化前(Basic)で計算。

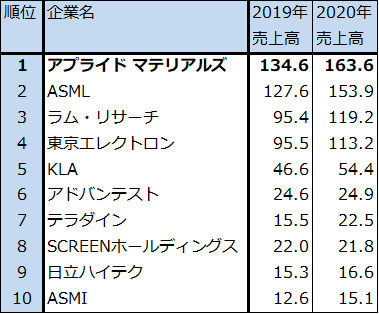

表2 世界の半導体製造装置メーカートップ10

出所:東京エレクトロンコーポレートアップデートより楽天証券作成。元出所はVLSI Research, May 2020、May 2021。

表3 アプライド・マテリアルズ:セグメント別業績(四半期)

出所:会社資料より楽天証券作成

注:四捨五入のため合計が合わない場合がある。

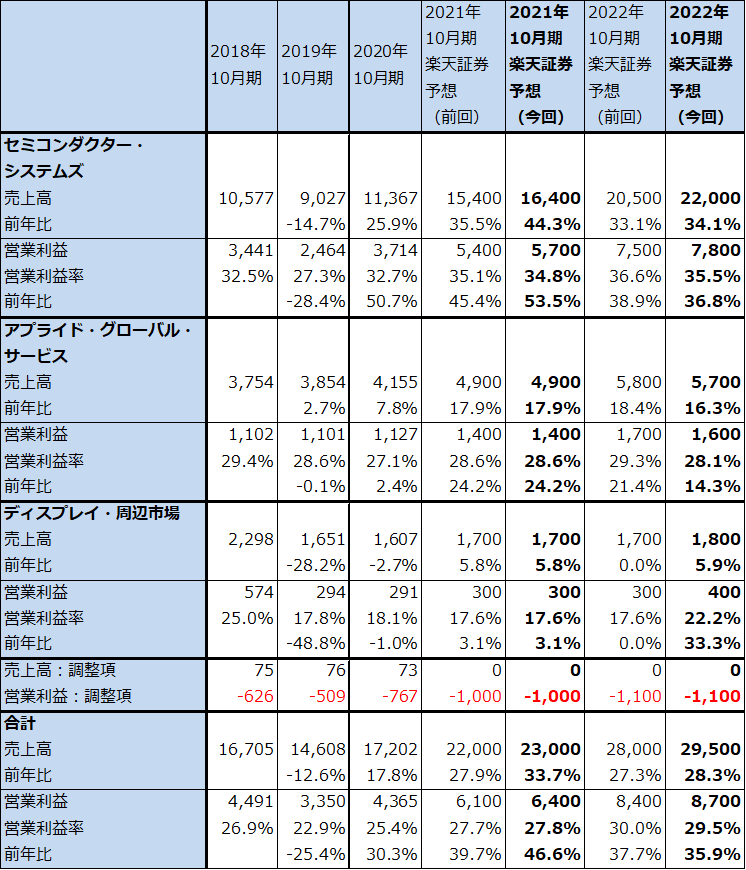

表4 アプライド・マテリアルズ:セグメント別業績(年度)

出所:会社資料より楽天証券作成

注:四捨五入のため合計が合わない場合がある。

表5 アプライド・マテリアルズの地域別売上高

出所:会社資料より楽天証券作成

グラフ1 アプライド・マテリアルズ:セミコンダクター・システムズの分野別売上高

2.楽天証券の2021年10月期、2022年10月期業績予想を上方修正する

会社側ガイダンスでは、2021年10月期3Q売上高は57.2~61.2億ドル(前年比30.1~39.2%増)です。前年比でも前四半期比でも半導体製造装置中心に好調に伸びる見通しです。ファウンドリ、ロジック向けが引き続き好調と予想されるほか、DRAM向けの回復が予想されます。

今2Qまでの業績と今3Q会社側ガイダンスを受けて、楽天証券では2021年10月期、2022年10月期業績予想を上方修正します。2021年10月期通期は、売上高230億ドル(同33.7%増)、営業利益64億ドル(同46.6%増)(前回予想は売上高220億ドル、営業利益61億ドル)、2022年10月期は売上高295億ドル(同28.3%増)、営業利益87億ドル(同35.9%増)(前回予想は売上高280億ドル、営業利益84億ドル)と予想します。今期、来期とも、引き続き好業績が予想されます。

3.今後6~12カ月間の目標株価は、前回の190ドルを維持する

アプライド・マテリアルズの今後6~12カ月間の目標株価は、前回の190ドルを維持します。楽天証券の2022年10月期予想EPS8.24ドルに成長性を評価して想定PER20~25倍を当てはめました。

引き続き中長期で投資妙味を感じます。

シノプシス

1.2021年10月期2Qは18.9%増収、54.0%営業増益

シノプシスはEDA(エレクトロニック・デザイン・オートメーション、ロジック半導体設計システム)の最大手です。EDAの大手は、シノプシス、ケイデンス・デザイン・システムズ、メンター・グラフィックス(未上場、シーメンス子会社)の3社ですが(いずれもアメリカ企業)、このどれかを使わなければロジック半導体の設計は出来ないと言われています。

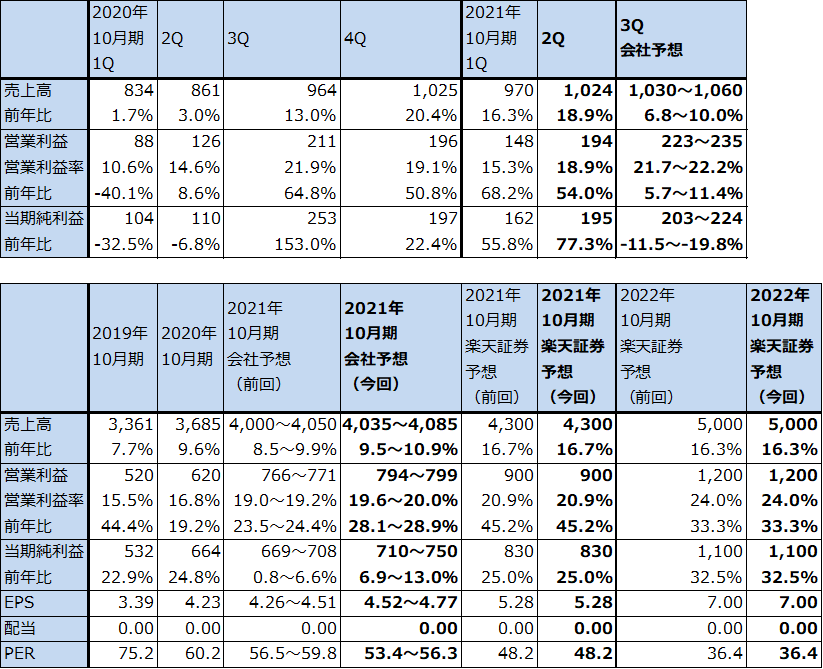

シノプシスの2021年10月期2Q(2021年2-4月期、以下今2Q)は、売上高10億2,400万ドル(前年比18.9%増)、営業利益1億9,400万ドル(同54.0%増)となりました。

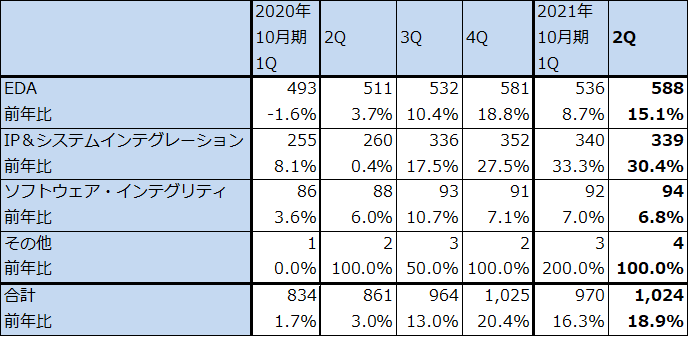

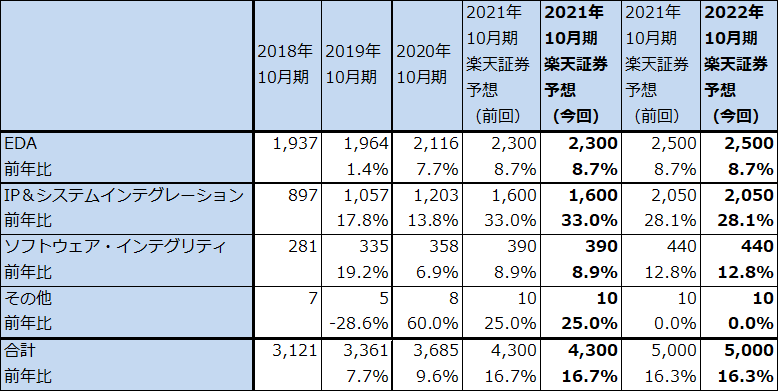

プロダクト別には、EDAが売上高5億8,800万ドル(同15.1%増)と順調に伸びました。今1Qは同8.7%増でしたが、今2Qは二ケタ増収となりました。ロジック半導体の最先端が2020年量産開始の5ナノから2022年量産開始予定の3ナノに移行する過程にありますが、この過程でロジック半導体の内部回路がより一層複雑になっており、最先端のEDAの需要が増えています。

また一方で、おおむね40ナノ以前(40ナノ、90ナノ、100ナノ以前)の製造工程を使っている汎用半導体でも、最先端のEDAツールを使って付加機能を付けたり設計を簡素化して、古い半導体を改めて儲かる半導体にする動きが盛んになっています。

IP&システムインテグレーション(ロジック半導体関連のIP(知的財産)の販売と企業向けシステムインテグレーション。半導体に関するインターフェース、基盤、セキュリティ関連などのIP、半導体回路デザインのライブラリー販売など)も、売上高3億3,900万ドル(同30.4%増)と好調でした。5ナノの半導体設計が活発になっており、シノプシスのインターフェース、基盤、セキュリティ関連のIPがAI開発会社や、自動車向けに増えています。

表6 シノプシスの業績

時価総額 38,887百万ドル(2021年5月27日)

発行済株数 157.077百万株(完全希薄化後)

発行済株数 152.725百万株(完全希薄化前)

単位:百万ドル、ドル、%、倍

出所:会社資料より楽天証券作成。

注1:当期純利益は親会社株主に帰属する当期純利益。

注2:EPSは完全希薄化後(Diluted)発行済株数で計算。ただし、時価総額は完全希薄化前(Basic)で計算。

表7 シノプシス:プロダクトグループ別売上高(四半期)

出所:会社資料より楽天証券作成

注:四捨五入のため合計が合わない場合がある。

表8 シノプシス:プロダクトグループ別売上高(年度)

出所:会社資料より楽天証券作成

注:四捨五入のため合計が合わない場合がある。

表9 シノプシスの地域別売上高

出所:会社資料より楽天証券作成

注:2021年10月期1Qより、地域区分が変更になった。北米、ヨーロッパ、韓国は変わらず、日本、アジア太平洋が、中国、その他に変更された。

2.2021年10月期3Qの会社側ガイダンスは保守的。2021年10月期、2022年10月期はともに好業績が予想される

2021年10月期3Qの会社側業績ガイダンスは、売上高10.3億~10.6億ドル(前年比6.8~10.0%増)、営業利益2.23億~2.35億ドル(同5.7~11.4%増)、2021年10月期通期は、売上高40.35億~40.85億ドル(同9.5~10.9%増)、営業利益7.94~7.99億ドル(同28.1~28.9%増)です。2021年10月期通期の会社側ガイダンスは前回からやや上方修正されました。

今2Qまでの業績とシノプシスを取り巻く状況(最先端半導体への設備投資増加と開発、設計の活発化、汎用半導体の設計需要増加など)を考えると、今3Q、今期ともに会社側ガイダンスはかなり保守的と思われます。楽天証券では前回業績予想、2021年10月期予想売上高43億ドル(同16.7%増)、営業利益9億ドル(同45.2%増)、2022年10月期予想売上高50億ドル(同16.3%増)、営業利益12億ドル(同33.3%増)を維持します。引き続き業績好調が予想されます。

3.今後6~12カ月間の目標株価は前回の310ドルを維持する

シノプシスの今後6~12カ月間の目標株価は、前回の310ドルを維持します。2022年10月期の楽天証券予想EPS7.0ドルに、成長性を評価した想定PER40~45倍を当てはめました。引き続き中長期で投資妙味を感じます。

本レポートに掲載した銘柄:アプライド・マテリアルズ(AMAT、NASDAQ)、シノプシス(SNPS、NASDAQ)

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。