4月下旬から本格化した21年1~3月期決算では、QUICK・ファクトセットがまとめた米主要500社の予想増益率が46%と、米IT大手のGAFAMなど市場予想を大幅に上回る決算が相次ぎ、「S&P500種株価指数」のEPSはコロナ禍でも3四半期連続で増益を継続しています。

特に米大手銀行は、売買仲介や株式引受けなど投資銀行業務がけん引役となり、各行とも大幅増益とコロナ禍での業績回復が鮮明であり、また昨年6月にFRBが導入した株主還元禁止措置については、年末のストレステスト(健全性審査)の結果を受け、「自社株買い」を条件付きで再開する事が認められた事で、将来的な1株あたり利益の底上げが期待されます。

米大手金融機関の21年1~3月期決算

| 純営業収益 | 増減率(YoY) | 純利益 | 増減率(YoY) | ||

| JPモルガン | 322億ドル | 14% | 143億ドル | 4.9倍 | |

| バンカメ | 228億ドル | 横ばい | 80億ドル | 2.0倍 | |

| シティグループ | 193億ドル | -7% | 79億ドル | 3.1倍 | |

| ウェルズ・ファーゴ | 180億ドル | 2% | 47億ドル | 7.2倍 | |

| ゴールドマン・サックス | 177億ドル | 2.0倍 | 68億ドル | 5.6倍 | |

| モルガン・スタンレー | 157億ドル | 61% | 41億ドル | 2.4倍 | |

| 出所:日経新聞「米銀、投資業務けん引」を基に筆者作成 | |||||

|---|---|---|---|---|---|

そこで、春先から業績相場に移行しつつある米国株式市場において、今回は企業利益の拡大と共に継続的な株主還元政策にコミットする優良企業、とりわけ「自社株買い」を投資対象としたETFをテーマに、その投資環境及び、構成銘柄をご紹介致します。

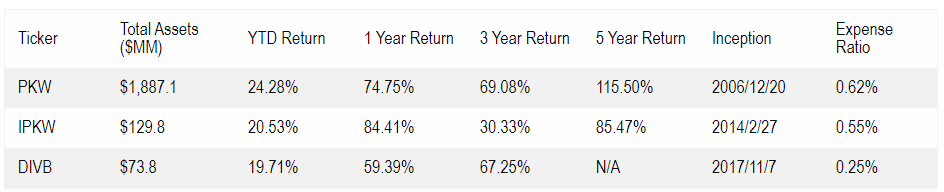

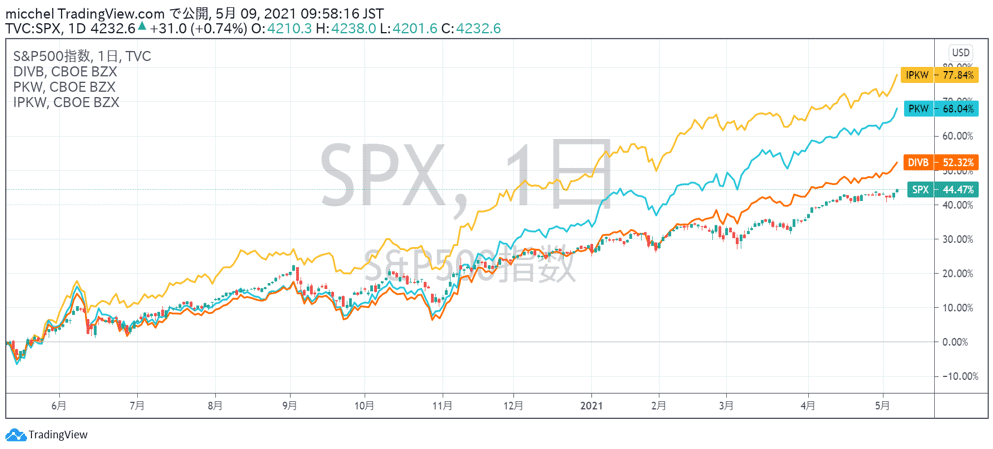

主要な自社株買い関連ETF

まず、自社株買いを投資対象にした主なETFのコロナ禍におけるパフォーマンスを見ると、機関投資家が運用の参考とする「S&P500種株価指数」を上回りかつ、いずれも過去最高値を更新と業績拡大に伴う株主還元政策の再開期待から構成銘柄のリターンは堅調です。

(図1)

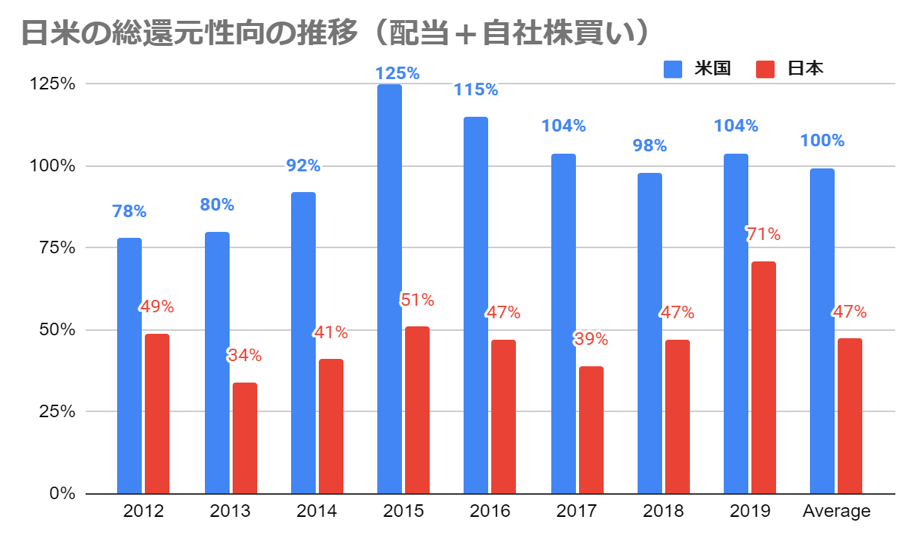

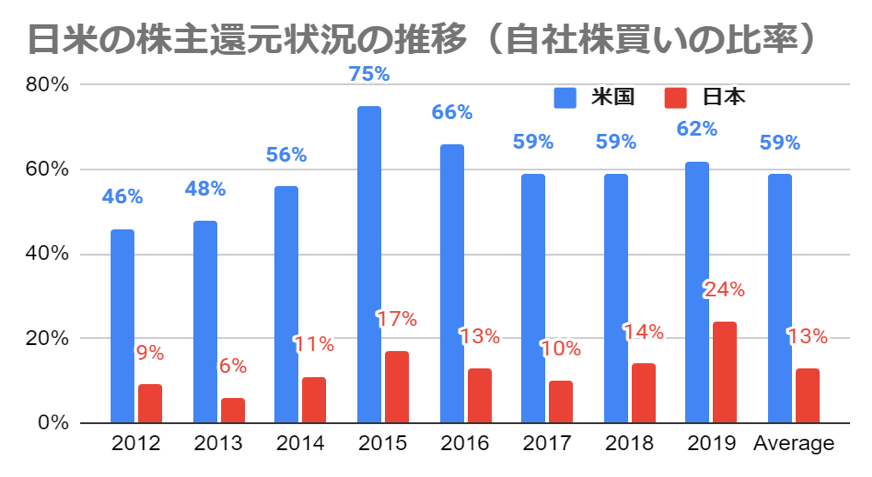

実際に野村證券の試算では、20年の新型コロナ感染拡大による業績の落ち込みを受けて、株主還元を自粛した事で、S&P500指数構成企業の配当に自社株買いを合計した総還元利回りは3%程度に留まる一方で、今後の米企業の業績急回復を背景に、米大手銀行をはじめとする自社株買い等の株主還元政策の再開をきっかけに、停滞気味の総還元性向の反発が株高につながる可能性が予想されています。

(図2)

特に米ブラックロックの「DIVB(iShares U.S. Dividend and Buyback ETF)」は主な自社株関連ETFのうち、信託報酬が0.25%と最低水準であり、米調査会社モーニングスターの定量評価で最上級の五つ星を取得しており、今回はその概要と構成銘柄に着目します。

まず、DIVBのベンチマークである「Morningstar US Dividend and Buyback Index」は配当または自社株買いによって株主に資本を還元している米国企業へのエクスポージャーを提供しており、採用基準は総還元利回りに基づいて、現在334銘柄に厳選されています。

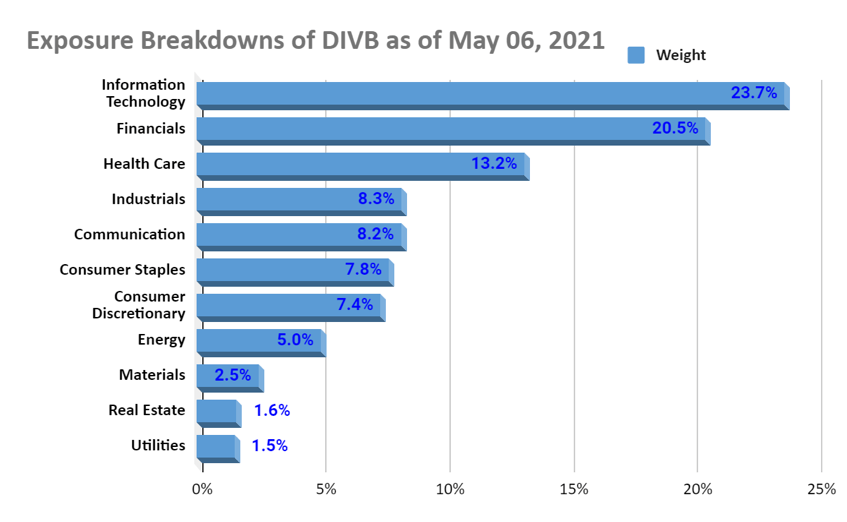

また、DIVBのセクター別割合では、「情報技術」、「金融」、「資本財」といった景気敏感セクターが全体の5割超を占めており、特に今後のコロナ禍からの景気回復場面では業績拡大の恩恵を受けやすく、同ETFのリターン上昇に寄与する事が予想されます。

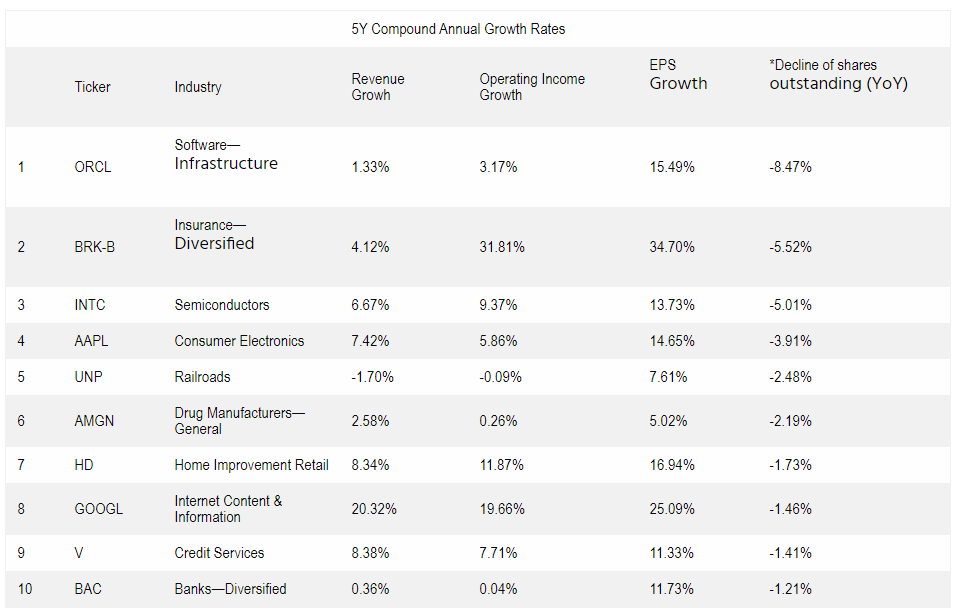

それでは、DIVBにおいて構成比率の上位30銘柄を対象に、直近1年間(2021年3月末時点)で自社株買いにより発行済株式数が最も減少した上位10銘柄をご紹介致します。

*上記各項目は2021年5月7日時点のデータ

*下記個別銘柄の「財務情報」は「morningstar.com」または、各社公表値を参照

オラクル

財務情報

| TTM | YOY | 10-Year Average Growth Rate |

||

| 営業 利益率 |

フリー キャッシュフロー・ マージン |

フリー キャッシュフロー 成長率 |

売上高 成長率 |

EPS 成長率 |

| 39.1% | 32.27% | -10.21% | 3.83% | 9.79% |

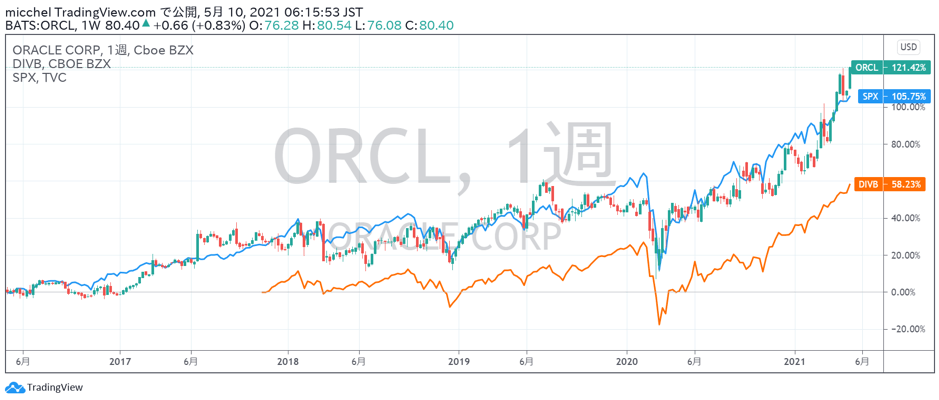

5年チャート

コメント

1977年創業の同社(NYSE:ORCL)は米IT老舗として、世界175ヵ国の企業の情報技術環境に対応するサービスを43万件にも及ぶ事業法人から政府系また教育機関向けに提供しており、人々がデータを新しい方法で捉えるインフラを構築し、無限の可能性を引き出す事を使命としています。

統合基幹業務システム(ERP)システム等のソフトウェア技術に強みを持つ同社ですが、近年はクラウドビジネスの拡大に伴う営業強化のために、東京ドームが3個以上入る40エーカーにも及ぶ、新本社をテキサス州オースティンに構えて、従業員が役割に応じてオフィスの場所を選び、また常に在宅勤務の継続も認める等の働き方改革も推進しています。

主な事業分野は売上全体の7割超を稼ぐクラウドサービス事業が中核であり、供給チェーンや人材管理といったソフトウェア系(SaaS)とデータベースやクラウドコンピューティング等のインフラ系(IaaS)を筆頭に、オンプレミスでのソフト及び、ハードウェアの提供とクラウドビジネスやシステム移行コンサルティングサービスを手掛けています。

業績面では、21年3Q決算で売上高が前年同期比3%増かつ、純利益が同95%増でカッツCEOによると、好調なクラウド型ERPとデータベース事業が追い風となり、継続課金収入が売上全体の7割を超えた事で、2桁台の増益達成と見解を述べており、潤沢なキャッシュフローを背景に、8年連続の増配に加えて、継続的な自社株買いにより過去10年間で発行株式数は4割超減少と株主利益の最大化に積極的な経営姿勢が評価されています。

バークシャー・ハサウェイ

財務情報

| TTM | YOY | 10-Year Average Growth Rate |

||

| 営業 利益率 |

フリー キャッシュフロー・ マージン |

フリー キャッシュフロー 成長率 |

売上高 成長率 |

EPS 成長率 |

| N/A | 8.13% | 17.85% | 7.71% | 12.90% |

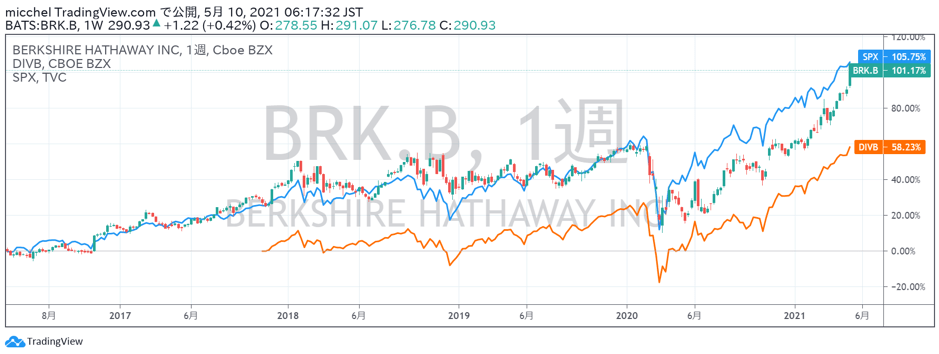

5年チャート

コメント

「オマハの賢人」と称される米著名投資家ウォーレン・バフェット氏(90)が率いる投資会社である同社(NYSE:BRK.A)(NYSE:BRK.B)は、自動車保険のガイコや鉄道大手バーリントン・ノーザン・サンタフェ(BNSF)の他、エネルギー・公益事業から製造・サービス業といったコングロマリットの一面に加えて、その本業から稼ぎ出す潤沢な資金を元手に、米アップルや米バンク・オブ・アメリカなど約30兆円規模もの株式ポートフォリオを持つ非常にユニークな存在です。

バフェット氏の最たる例は、バークシャーの保有する上場株式の長期的なリターンに見られ、1965年以来の55年間で年複利成長率にして約20%と機関投資家がベンチマークとするS&P500種株価指数に2倍の差をつけており、近年では主力のアップル株に加えて、米通信大手のベライゾンや米メルク等の医薬品株、そして昨夏にこれまで投資してこなかった日本の5大商社株の発行済み株式の5%超を取得した事が市場関係者の間でも話題になりました。

業績面では、21年1Qでコロナ禍からのV字回復を背景に「鉄道・公益・エネルギー」やその他の事業が増益となり、営業利益は前年同期比20%増かつ、最終損益も黒字転換と復調の兆しが見えており、特に足元では現金・同等物が1454億ドルと前四半期末から更に5%増えた事で手元資金が保有する上場株式の50%超にまで積み上がっています。

同社は配当による還元を行わずに、バフェット氏も長年、株主還元よりもM&Aや上場株投資を優先する意向を示していましたが、近年は方針を転換して20年通期には自社株買い総額が過去最大の247億ドルに達し、恒例の「株主への手紙」では主力株のアップルを例に自社株買いによる「持ち分」の増加を強調する等、大型買収の投資機会に恵まれない格好です。

インテル

財務情報

| TTM | YOY | 10-Year Average Growth Rate |

||

| 営業 利益率 |

フリー キャッシュフロー・ マージン |

フリー キャッシュフロー 成長率 |

売上高 成長率 |

EPS 成長率 |

| 29.1% | 24.71% | 23.62% | 5.97% | 9.41% |

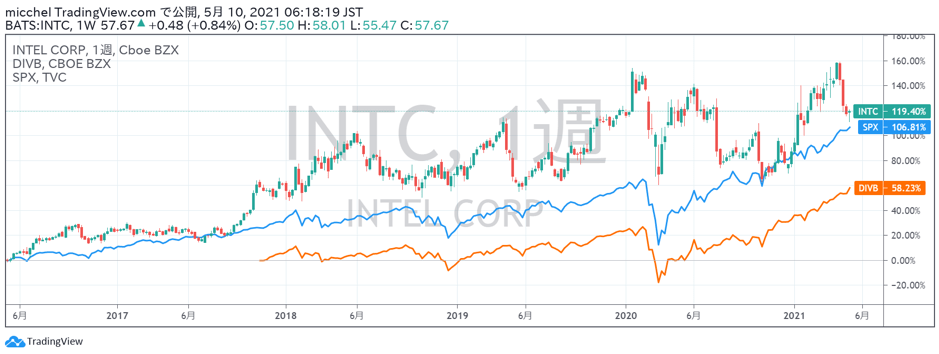

5年チャート

コメント

1968年創業の同社(NASDAQ:INTC)はマイクロプロセッサーの製造において世界最大シェアまた、PCやデータセンター向けのサーバーを処理するCPUの売上高が世界首位の強みを持つ一方で、足元の深刻な半導体不足を受けて「生産回帰」を目指す米政権と歩調を合わせて、半導体の受託製造事業への本格進出を表明しており、ゲルシンガーCEOによると既に自動車・部品メーカーのほか、半導体の自社開発を手掛けるIT企業と50社超の見込み客が想定されています。

PCが普及した1990年代以降、汎用チップで業界の主役として君臨してきた同社ですが、昨今では米アップルの自社設計の半導体「M1」やGPU(画像処理半導体)に強みを持つエヌビディアがCPUへの参入と米IT大手による人工知能(AI)の進化を支える半導体の開発競争が激化を受けて、これらの独自半導体を設計する企業やファウンドリー最大手のTSMCに対抗すべく、米国内の2拠点に計235億ドルを投じて、受託生産強化で巻き返しを図ります。

業績面では、20年通期の売上高は前年比8%増で5期連続の過去最高を更新とコロナ禍での半導体需要増加に伴う恩恵を受ける一方で、データセンター向け半導体の反動減や米IT大手の半導体開発による競争激化に加えて、他社が手掛ける部品不足に伴う顧客の完成品出荷への影響を踏まえ、6期ぶりの減収を予想しており、今春発表された受託生産事業の成果が期待される2023年までの数年間は移行期間として正念場になる見通しです。

転載元:モトリーフール

本資料は、掲載されているいかなる銘柄についても、その売買に関する勧誘を意図して作成したものではありません。本資料に掲載されているアナリストの見解は、各投資家の状況、目標、あるいはニーズを考慮したものではなく、また特定の投資家に対し特定の銘柄、投資戦略を勧めるものではありません。また掲載されている投資戦略は、すべての投資家に適合するとは限りません。銘柄の選択、売買、売買価格等の投資の最終決定は、お客様ご自身の判断でなさるようにお願いいたします。本資料で提供されている情報については、当社が情報の完全性、確実性を保証するものではありません。本資料にてバリュエーション、レーティング、推奨の根拠、リスクなどが言及されている場合、それらについて十分ご検討ください。また、過去のパフォーマンスは、将来における結果を示唆するものではありません。アナリストの見解や評価、予測は本資料作成時点での判断であり、予告なしに変更されることがあります。当社は、本資料に掲載されている銘柄について自己勘定取引を行ったことがあるか、今後行う場合があり得ます。また、引受人、アドバイザー、資金の貸手等となる場合があり得ます。当社の親・子・関係会社は本資料に掲載されている銘柄について取引を行ったことがあるか、今後取引を行う場合があり得ます。掲載されているレポート等は、アナリストが独自に銘柄等を選択し作成したものであり、対象会社から対価を得て、又は取引を獲得し若しくは維持するために作成するものではありません。この資料の著作権は楽天証券に帰属しており、事前の承諾なく本資料の全部または一部を引用、複製、転送などにより使用することを禁じます。本資料の記載内容に関するご質間・ご照会等には一切お答えいたしかねますので予めご了承お願いいたします。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。