よいニュースが悪いニュースと受け止められる局面が到来

株式の投資家はアマノジャクで知られています。普通、よいニュースはよいニュースなのですが、経済の局面に応じて「悪いニュースも……よいニュースだ!」と強引に解釈するケースがあります。

その例を挙げてみます。リーマン・ショックの直後の2009年と、コロナ禍に見舞われた2020年、FRB(米連邦準備制度理事会)は経済を救うため、いずれも断固とした措置を発表しました。それらの際は(目先のニュースが悪くなれば悪くなるほどFRBは緩和を強化しなければならないから……株は逆に買いだ!)という解釈がまかり通ったのです。

ひるがえって今日の状況を見るとコロナワクチンの接種がはかどっているので、経済は明るさを取り戻しています。つまりよいニュースが多くなっているのです。

しかし、よいニュースが多くなってくると(そろそろFRBは支援策を手じまう必要があるのでは?)と考える投資家が増えます。つまり「よいニュースは……悪いニュースだ!」という新しい局面に我々は突入しているのです。

よいニュースが悪材料だと解釈される局面では、株式投資の難易度は極めて高くなります。

目下の焦点はテーパーリング

目下の投資家の焦点はテーパーリングです。テーパーリングとは現在行われている債券買い入れプログラムの規模を毎月1,200億ドルという金額から、だんだん縮小することを指します。

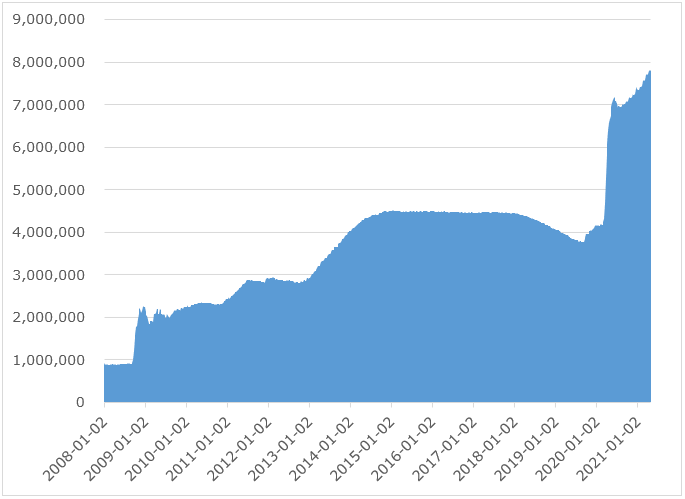

連邦準備制度の総資産

出所:セントルイス連銀データより筆者作成

それは上のチャートに見られるような連邦準備制度の総資産の着実な増加ペースが鈍化し、2015年に見られたように横ばいへと遷移することを意味します。

リーマン・ショック後の2013年5月にベン・バーナンキFRB議長が債券買い入れプログラムの縮小をちょっとほのめかした際は長期金利が上昇、株式市場もギクシャクした動きになりました。

このように金利政策というのは「緩和→引き締め」へと転じる瞬間が、一番手綱さばきが難しいのです。

新金利政策決定の枠組み

FRBは昨年、新金利政策決定の枠組みを打ち出しました。そこでは「インフレが2%を超えてもあわてて利上げせず、しばらく様子を見る」ことが決められました。一定期間で平均してみて、大体インフレが2%前後に収まっているのであれば、瞬間的にインフレが2%を超えたところでアタフタする必要はない……というのがその意図するところです。

FRBがこのようなリラックスした態度に変更した理由は、マイノリティーなど社会的弱者の雇用は景気拡大の後半に大きく改善しやすく、格差縮小を目指すなら、なるべく粘って利上げしないほうがいいという考えがあるからです。FRBのジェローム・パウエル議長、ラエル・ブレイナード理事、メアリー・デイリー・サンフランシスコ連銀総裁は、特にそういう考えが強いと思います。

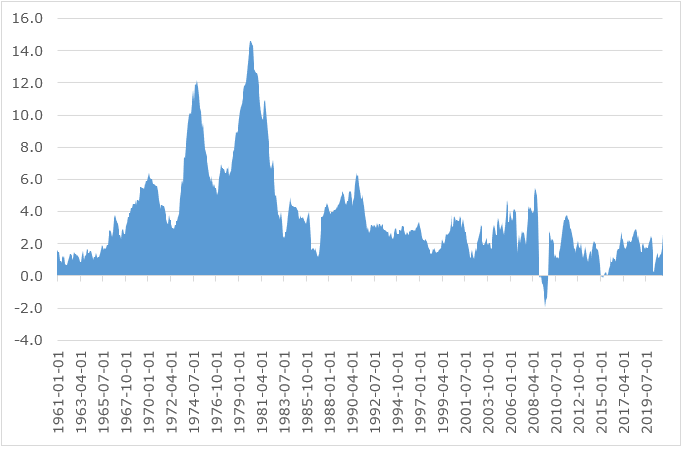

インフレは進むのか?

現在米国の消費者物価指数は、前年同期比+2.6%とターゲットの+2.0%を上回っています。

米国の消費者物価指数(前年同期比)

出所:セントルイス連銀データより筆者作成

しかしこれは、(1)昨年コロナ禍で物価が沈静化、前年比較が容易であること、(2)コロナワクチン接種の進捗(しんちょく)で急に経済再開が進行していることで、あちこちにボトルネックを生じていること、という二つの特殊要因があり、そのどちらも一過性のことなので、いずれ物価はまた2%より低い水準まで自然に下がると考えられています。

このシナリオ通りにすんなりと物価が沈静化するかを見極めるのは、辛抱強さが要求されます。

ジタバタせず今は我慢が必要なとき

今は「よいニュースは悪いニュース」と受け止められがちな、難しい相場の局面に差し掛かっています。それというのも経済再開が順調に進行しているので、FRBは景気支援策を手じまいする必要が出てきているからです。FRBは政策決定の枠組みをリラックスしたものへと変更したばかりです。その関係で朝令暮改でそれをやめることはしないはずです。インフレはいずれ収まると思うので、今はジタバタせず我慢が要求されます。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。