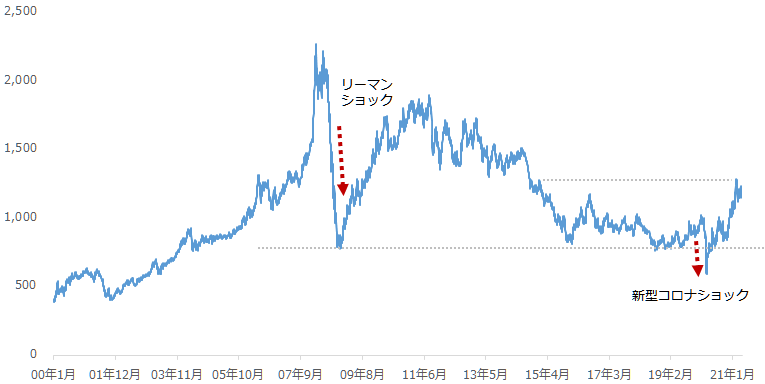

プラチナ価格、6年ぶりの高値維持。EV台頭観測でも下落せず。

以下の図のとおり、足元のプラチナ価格は2015年序盤の水準に達しています。EV(電気自動車)の台頭、新型コロナの需要減観測など、一見すると、下落してもおかしくないプラチナ相場ですが、高値を維持しています。

図:NYプラチナ先物価格 (期近 日足 終値) 単位:ドル/トロイオンス

今回は、プラチナ相場が高値を維持している背景について、温室効果ガス削減にむけた世界的な取り組みと、自動車業界の側面から考えます。

ホンダ、日本初の脱ガソリン宣言!株価はコロナショック前に回復。今後も上昇か。

話は1992年6月にさかのぼります。場所はリオデジャネイロ(ブラジル)でした。地球サミット(国連環境開発会議)という国連の会議が開催され、世界各国の代表らが参加し、地球温暖化や森林破壊などへの対応について話し合われました。この会議が、現在も続く「気候変動枠組条約」の起点とされています。

そして1997年12月11日、国立京都国際会館で開かれたCOP3(第3回気候変動枠組条約締約国会議)で、京都議定書が採択されました。同議定書でうたわれたのは、先進国を中心に、温室効果ガスを2008年から2012年の間(第1約束期間)に1990年比で約5%削減することでした。

具体的な数値を伴った削減目標を設定した京都議定書は、温室効果ガスを削減するだけでなく、地球温暖化という共通の課題を認識し、国際社会が同じ方向を向いた、という意味がありました。

第1約束期間が終了する間際の2012年12月に、ドーハ(カタール)で京都議定書の改正案が採択されました。2013年から2020年の間を第2約束期間として、温室効果ガスの排出量を1990年比で少なくとも18%削減することがうたわれました。(日本は不参加)

そして2015年12月12日、現在発効中の「パリ協定」が、パリ(フランス)で採択されました。京都議定書との主な相違点は、対象となる国が世界中の参加国(先進国・新興国・途上国問わず)となること、目標達成は義務ではないこと、などです。

そのパリ協定をめぐっては、トランプ米大統領(当時)が2017年6月1日に脱退すると宣言し、2020年11月4日に脱退手続きが完了しました。脱退は、同協定採択後初でした。しかし、同年の米大統領選で勝利したバイデン氏が、就任翌日の2021年1月21日にパリ協定に復帰する大統領令に署名をし、復帰を果たしました。同協定で一つの目安とされている2030年まで、世界が一丸となって温暖化対策に取り組む素地が回復したと、安堵(あんど)感が沸きました。

壊れかけたパリ協定を修復し、かつ目標を厳格化すべく、先週4月23日から24日にかけて、米国主催の気候変動に関する首脳会議(サミット)が開催されました。温暖化対策を推進するムードが高まる中、同サミットでは日米欧中をはじめとした主要国がこぞって削減目標を上乗せしました。

目標を野心的な内容に変更した各国でしたが、同サミットの初日となった4月23日、日本のとある大手自動車メーカーもまた、環境問題への取り組みにおける、野心的な目標を掲げました。本田技研工業(ホンダ:7267)です。

同社は同日、2040年に、EV(電気自動車)とFCV(燃料電池車)の世界全体の販売比率を100%にする、という目標を掲げました。期日と比率と地域を明示した上で、「脱ガソリン車」を意味するEV・FCVへの転換を示したのは、日系メーカーではホンダが初めてと言われています。

世界も、そして企業も、地球温暖化という同じ課題を解決すべく、足並みがそろってきているわけです。今後の各国・各企業の取り組みに注目です。

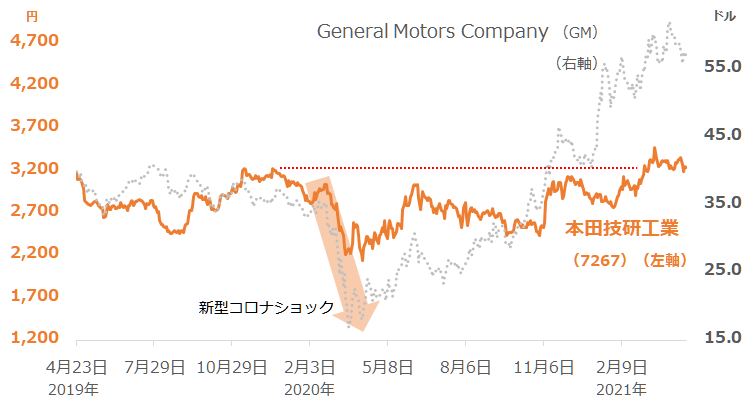

以下のとおり、同社や米国の自動車大手のGeneral Motors(ゼネラルモーターズ:GM)の株価は、2020年春に発生した新型コロナショック後、急回復しています。消費減少が懸念される中、日米の自動車大手の株価を支えたのは、EVなどの電気自動車へシフトする方針を明確に打ち出してきたことが、一因と筆者は考えています。

コロナ禍でさらに浸透が加速しているESG(環境・社会・企業統治)にも冠されているとおり、環境配慮は国や企業の価値を向上させる一因とみられます。その中にあって、自動車メーカーにおけるEVへのシフトは、株価上昇の一因となっているとみられます。今後も、日本初、脱ガソリンを宣言したホンダ(7267)の株価に注目です。

図:本田技研工業(7267)とGeneral Motors(GM)の株価

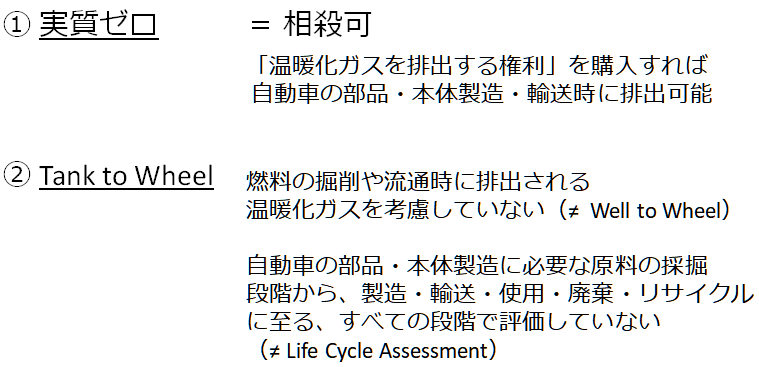

「実質ゼロ」「Tank to Wheel」は、厳密には原油消費を一定量残すCO2排出の抜け道。

1992年のリオデジャネイロでの会合から、もうじき30年が経過します。この間、世界は京都議定書、パリ協定などを通じて、環境問題を議論し続けてきました。そして現在、残業、はんこ、紙、通勤など一定の無駄を省くことが進みやすいコロナ禍にあって、環境問題を悪化させる温室効果ガスという「無駄」もまた、社会から省かれるべき存在として、これまでにも増して強く認識されるようになったと感じます。

こうした中、「野心的な目標」を掲げる上で、各国・企業はどのようなことを重視しているのでしょうか。「持続可能な社会」という言葉を耳にするようになって久しいですが、特に資本主義的な考え方をもとに成長を実現した先進国や企業においては、そのほとんどが「持続可能=発展し続ける(もうけ続ける)」という構図を描いていると考えられます。

もうけ続けることと、環境に配慮することは、同じ方向を向いているのでしょうか。必ずしもそうでない国や企業もあるでしょう。また、今はむずかしくても、数十年たった時、それらが同じ方向を向いている国や企業もあるでしょう。

世界中の多くの国や企業が環境配慮を進める中で、それぞれが目標を達成する(もうけながら環境配慮を達成する)までの時間は、同一ではありません。必要なのは、目標を達成するまでの、一定の緩衝策(バッファ)だと、筆者は考えています。悪く言えば「抜け道」です。

昨今の環境問題を報じる記事のほとんどに、温室効果ガスの排出量を「実質ゼロ」にすると書かれています。また、大手自動車メーカーの会見でも見られた「Tank to Wheel」という考え方もその一つです。例えば、自動車業界においては、以下のようになります。

図:自動車における温暖化ガス削減「2つの抜け道」

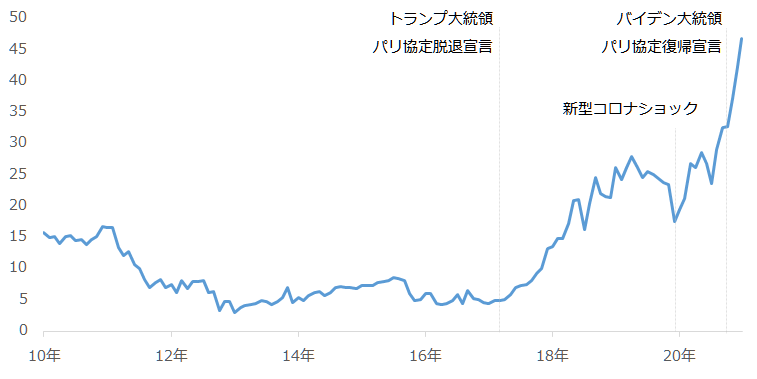

「実質ゼロ」に関連し、以下のとおり、温室効果ガス(主に二酸化炭素)の排出権の先物価格は、急上昇しています。これは、排出できる権利の売買が活発になっていることを意味します。平たく言えば、排出せざるを得ない組織が、排出しなくても存在できる組織から、排出してもよい権利を融通してもらっている規模が拡大しているわけです。温室効果ガスの排出権取引は、ある意味、「実質ゼロ」の切り札の一つと言えるでしょう。

図:欧州インターコンチネンタル取引所の排出権先物価格 単位:ユーロ/トン

トランプ大統領のパリ協定脱退宣言以降、新型コロナの感染が拡大する前まで、価格の上昇が目立ちました。米国が同協定を脱退したことで、温室効果ガスを排出する企業が増え、排出量が増えてしまった場合への対策のため、排出権を融通する需要が高まる観測が浮上したことが一因とみられます。

新型コロナショック時は、世界経済の停滞懸念から一時的に下落したものの、現在は上昇が目立っています。バイデン大統領のパリ協定復帰宣言が一因とみられます。排出削減ルールの厳格化が見込まれる中、排出した量を相殺する(帳消しにする)ため、排出権を融通する需要が高まる観測が浮上していることが、一因とみられます。

「Tank to Wheel」については、自動車の燃料タンク(Tank)に燃料が充填してある状態からタイヤ(Wheel)が駆動し終えるまでの間に、つまり、「走行時に」いかにして温室効果ガスを排出しないようにするのかに、主眼が置かれています。

一方、「走行時」だけでなく、燃料の掘削(油井:Well)からタイヤ(Wheel)を範囲とした「Well to Wheel」や、それよりもさらに広い、部品調達や廃棄、リサイクルまでをも網羅した「Life Cycle Assessment」などの考え方もあります。

言い換えれば、「Tank to Wheel」は、燃料の掘削や輸送、あるいは部品調達や廃棄、リサイクルなどの「走行時」以外の分野を網羅していないことになります。この点は、EV(電気自動車)に充填する電気がどこで作られたのか、の議論がなされないケースに似ています。

「お金を出して排出権を購入すればよい」「走行時だけ排出しなければよい」という、いわば逃げ道が残っている点は、温室効果ガス削減を議論する上で、避けてはならない、非常に重要な点だと、筆者は考えています。

先述のとおり、これらの「逃げ道」は、温室効果ガスの削減目標を達成するまでの、一定の緩衝策(バッファ)だと、筆者は考えています。未来永劫、「逃げ道」が存在することは望ましいことではありません。

しかし、それでも、特に資本主義社会において、ほとんどの国や企業が目指す、「温室効果ガスを削減しながら、発展し続ける(もうけ続ける)こと」を、達成するためには、長期的に、緩衝策(バッファ)を使い続けることは、やむを得ないのかもしれません。

グリーン水素製造、燃料電池車の発電装置に使われるプラチナは、環境関連金属の筆頭。

特に資本主義社会において、ほとんどの国や企業が目指す「温室効果ガスを削減しながら、発展し続ける(もうけ続ける)こと」を達成するためには、長期的に、「逃げ道」となる緩衝策(バッファ)を使い続けることは、やむを得ない、と述べました。

ある意味、人類が豊かな暮らしを望む以上、石油由来の製品(プラスチックや化学繊維、化学肥料、化石燃料)を使わなくなる日は来ないのかもしれません。

とはいえ、少しでも、「逃げ道」を使わずに、正面から、温室効果ガスの排出量を削減する策が望まれるわけですが、特に自動車業界において、そのカギを握るのが、「プラチナ」なのだと、筆者は考えています。

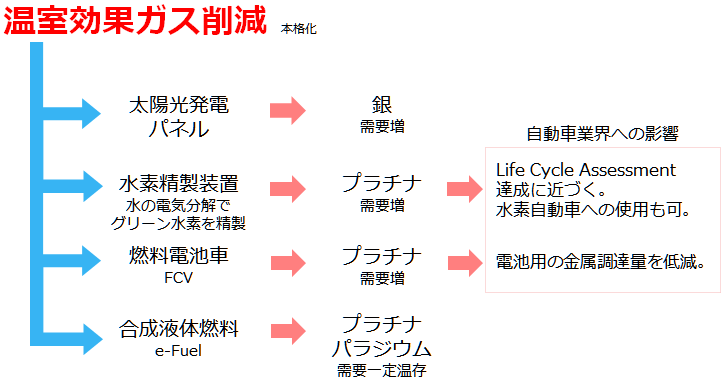

図:「温室効果ガス削減」と期待される各種貴金属の新需要

温室効果ガスの削減が世界規模で実現した場合、各種貴金属市場では、本格的に新しい需要が生まれる可能性があります。自動車業界とプラチナに関する内容は、以下のとおりです。

水素は、その精製方法によって、色分けがされており、温室効果ガスを発生させずに精製された水素は「グリーン水素」、化石燃料を改質し、温室効果ガスを回収した上で精製された水素は「ブルー水素」、化石燃料を改質し、温室効果ガスを排出して精製された水素は「グレー水素」などと呼ばれます。

温室効果ガスを排出させず、同時に、化石燃料を用いずに、精製された「グリーン水素」は、温室効果ガス削減に、最も適していると言えます。このような「グリーン水素」を精製する装置の一つ「プロトン交換膜電解装置」に、プラチナが用いられているとされています。

工場の発電用などに「グリーン水素」を用いれば、サプライチェーン全体を網羅する「Life Cycle Assessment」の達成に近づくことができますし、水素を、発電のための電気分解ではなく燃焼させて走る自動車、水素自動車向けの燃料に用いることも「Life Cycle Assessment」に貢献できます。

また、FCVに搭載された発電装置内の電極部分にプラチナなどの貴金属が用いられていますが、FCVを普及させることで、現在自動車業界が直面しているEV向けの「電池の壁」問題の回避が、期待されます。

現段階では、EV向けの電池を作るため、比較的リスクが高いとされる地域に偏在するレアメタルを調達する必要があり、コストと時間と労力が必要です。この問題を、水素を充填し、その水素分子と大気中の酸素分子を使って発電してモーターを回すFCVや、先述の水素自動車を主流にすることで、一定程度、回避できるのではないか、と筆者は考えます。

水素と二酸化炭素からなる合成液体燃料は、大気中の二酸化炭素を吸収する手段として注目を集めています。従来の化石燃料に添加して使用するため、合成液体燃料が普及した場合、ガソリン車やディーゼル車が一定程度、温存される可能性があり、同車に用いられる排ガス浄化装置向けのプラチナやパラジウムの需要が一定程度温存される可能性が高まります。合成液体燃料は「Life Cycle Assessment」の考え方に沿っているため、ガソリンや軽油を用いているからといって、一方的に否定することはできません。

冒頭で述べたとおり、長い歴史をかけて作られた「パリ協定」は、今後も長きにわたり、世界の温室効果ガス削減の道しるべとなると考えられます。そして、本レポートで取り上げた日系自動車メーカーを始め、国内外の自動車メーカーは、どんどんと温室効果ガス削減に本格的にかじを切っていくと考えられます。

同時に、水素社会で重要な「グリーン水素」を精製したり、「Tank to Wheel」よりも広範囲な「Life Cycle Assessment」を達成したり、EV向けの「電池の壁」問題を回避したりするために、プラチナが役立つことが、世界に浸透していくと考えられます。

今後、自動車業界において、「逃げ道」を使わずに正面から、温室効果ガスの排出量を削減する策が講じられれば講じられるほど、「プラチナ」の需要が増加する可能性が増すと考えられます。自動車業界の動向とプラチナの「新しい」関係に要注目です。自動車業界起因の「新しい」需要が喚起されれば、およびその期待が増幅すれば、プラチナ価格は上値を伸ばす、展開になると考えています。

[参考]貴金属関連の具体的な投資商品例

純金積立

国内ETF/ETN

1326 SPDRゴールド・シェア

1328 金価格連動型上場投資信託

1540 純金上場信託(現物国内保管型)

2036 NEXT NOTES 日経・TOCOM金ダブル・ブルETN

2037 NEXT NOTES 日経・TOCOM金ベアETN

海外ETF

GLDM SPDRゴールド・ミニシェアーズ・トラスト

IAU iシェアーズ・ゴールド・トラスト

GDX ヴァンエック・ベクトル・金鉱株ETF

投資信託

ステートストリート・ゴールドファンド(為替ヘッジあり)

ピクテ・ゴールド(為替ヘッジあり)

ピクテ・ゴールド(為替ヘッジなし)

三菱UFJ純金ファンド

外国株

ABX Barrick Gold:バリック・ゴールド

AU AngloGold:アングロゴールド・アシャンティ

AEM Agnico Eagle Mines:アグニコ・イーグル・マインズ

FNV フランコ・ネバダ

GFI Gold Fields:ゴールド・フィールズ

国内商品先物

金・金ミニ・金スポット・白金・白金ミニ・白金スポット・銀・パラジウム

海外商品先物

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。