※このレポートは、YouTube動画で視聴いただくこともできます。

著者の窪田真之が解説しています。以下のリンクよりご視聴ください。

「 [動画で解説]日経平均どこまで下げる?押し目買い?売り転換?」

---------------------------

3度目の緊急事態宣言発令は必至か。日経平均急落

4月20日の日経平均は、前日比584円安の2万9,100円となりました。コロナ感染拡大を受けて大阪府や東京都などで緊急事態宣言の発令が避けられない見通しとなり、景気回復が遅れる懸念が広がったことが嫌気されました。

日経平均株価の推移:2020年10月1日~2021年4月20日

新型コロナのワクチン接種が遅れる中、コロナ感染が急速に拡大していること、中でも感染力の強い変異種の感染拡大が急ピッチであることを受け、20日午後に大阪府が3度目となる緊急事態宣言の発令を政府に要請することを決定しました。東京都などもその検討を進めています。

3度目の緊急事態宣言が発令されれば、消費回復が遅れます。東京五輪の開催にも懸念が広がります。そうなると、これから本格化する3月期決算企業の決算発表時に発表される、新年度(2022年3月期)業績予想は保守的(低め)となる可能性が高まります。足元強まってきた景気・企業業績の回復期待に水を差されることになります。

2万8,500円まで下落の可能性も

4月20日、日経平均は午前中から大きく下げていましたが、この日、日本銀行のETF(上場投資信託)買いは出ませんでした。4月に入ってから、まったく買っていません。日経平均2万9,000円台では買わない姿勢を明らかにしたと解釈することもできます。

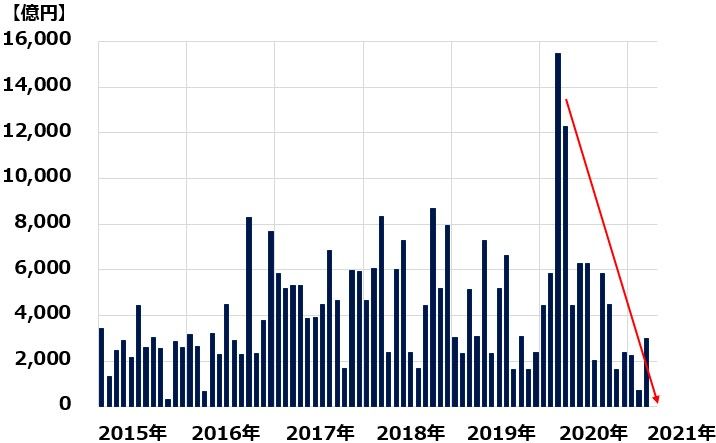

日本銀行による日本株ETFの月間買入額:2015年1月~2021年4月(20日まで)

3月の金融政策変更で、年間6兆円をメドとする買い付け方針はすでに撤廃しています。日経平均が急落した時などに、必要に応じて年間12兆円を上限とする買い付けを行う方針だけを残しています。買う場合も、日経平均連動型ETFは買わず、TOPIX連動型ETFとする方針です。

4月はまったく買っていません。どこまで下がれば日銀の買いが出るのか分かりません。ただ、4月20日に日銀の買いがなかったことから、売り方が短期的に売りを増やしやすくなった可能性はあります。日銀の買いが出ない状況が続けば、日経平均は短期的に3月半ばにつけた安値に近づく、つまり2万9,000円を割れて2万8,500円前後まで売られる可能性もあると思います。

景気敏感バリュー株、押し目買いの方針は変わらず

景気回復が「遅れる」だけならば、日本株を積極的に売る理由はありません。景気回復が遅れても、いずれワクチンが普及しコロナが収束に向かい、景気が本格的に回復すれば、日経平均は再び年初来高値を越えていくと予想しています。

3回目の緊急事態宣言の発令は必至と考えていますが、それでも第1回目の発令時のように全産業がマイナス影響を受けることにはならないと考えています。日本の消費回復が遅れても中国・米国の景気拡大が続けば、日本の製造業はその恩恵を受けます。影響を受ける産業と受けない産業で、はっきり二極化すると思います。

緊急事態宣言で外食・観光・イベント産業や航空・鉄道業の業績回復が遅れても、自動車・半導体・総合商社・海運・鉄鋼・非鉄・化学産業や、国際的にビジネス展開する大手金融業などの業績回復はそのまま続くと考えています。したがって、ここは、米景気・中国景気拡大の恩恵を受ける、景気敏感株を中心に押し目買いをしていくべきと判断します。

どういうニュースが出たら株を売らなければならないか?

本格的に株を売らなくてはならなくなるのは、景気回復が遅れる時ではなく、景気回復が急ピッチで進み、あっと言う間に景気回復の「終盤」に入ってしまう時です。具体的にいうと、以下のようなニュースが出る時には、株を売っていく必要が生じると考えています。

【1】景気過熱:米景気および世界景気に過熱感が出る時

【2】金利上昇:ドル長期金利が2%台半ばまで上昇する時

【3】在庫不足解消:フル生産している製造業(自動車や半導体)で在庫不足が解消される時

【4】財政の崖:米国で「財政の崖」【注】が意識される時

【注】財政の崖(ガケ)

大規模な財政出動をした翌年、財政出動の規模が縮小することがGDP(国内総生産)の押し下げ要因となること。バイデン政権はコロナ対策として1.9兆ドル(約200兆円)の巨額財政出動を予定しているが、コロナ収束後に財政出動が減ると、財政の崖が生じる。

景気過熱期に入れば「売り」

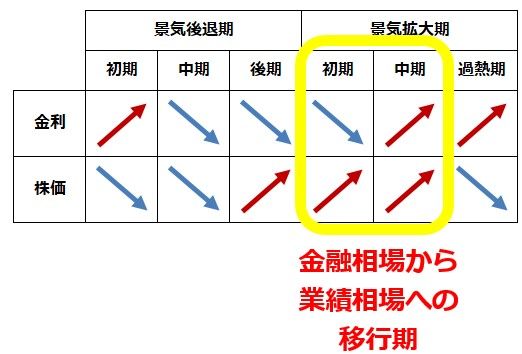

景気・金利・株価は、密接に連携して動いています。景気が拡大・後退のサイクルを描く中で、金利・株価も一定のリズムでサイクルを描いています。

景気・金利・株価には、一般的に、以下のような関係があります。

景気サイクルと、金利・株価サイクル

私は、現在の世界経済は、上記の景気拡大初期―中期にあると考えています。景気拡大初期(金融相場)から、景気拡大中期(業績相場)への移行期に当たり、金利上昇と株高が両立する局面と判断しています。

今年後半、もっと米国・中国の景気回復が加速し、世界景気に過熱の懸念が出る時、米長期金利が2%半ばに上昇する時は、世界的な株高が終わる可能性があります。まだ、その時期にはなっていないと考えています。

▼著者おすすめのバックナンバー

2021年4月19日:「景気敏感バリュー株」買い増し好機と判断する理由。今年はオールド産業復活

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。