【今日のまとめ】

1. 決算発表シーズンの滑り出しは、まずまず

2. ポジティブ・サプライズの幅は小さい

3. 四半期EPS成長率は「エアポケット」にさしかかっている

4. S&P500のバリュエーションは、歴史的に見て割高だ

5. 長期金利が低いので、株式の高いバリュエーションは正当化できる

6. ドル安も輸出企業の業績を支援する

7. これらのことから、単に米国株が割高というだけでは相場が下がると断言できない

米国の第3四半期決算発表シーズンキックオフ

米国の第3四半期決算発表シーズンが始まりました。今回はこれまでに発表された決算を概観すると同時に米国株式の投資戦略を考えてみたいと思います。

決算発表シーズンの滑り出しは、まずまず

先週末までに米国の主要株価指数であるS&P500指数に採用されている銘柄のうち17%が決算を発表しました。

これらの決算発表を終えた企業のうち、76%がコンセンサス予想を上回るEPS(1株当たり利益)を発表しました。これは過去の平均よりやや高いです。ただしコンセンサスを上回った幅は、わずか0.6%しかなく、アップサイドは小さいと言えます。

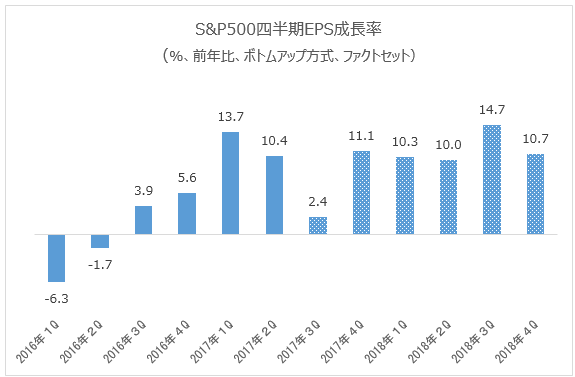

鈍化する四半期EPS成長率

次に「S&P500採用企業の四半期EPSが、前年同期比でどれだけ成長したか?」ですが、2017年の第1四半期ならびに第2四半期が2ケタ台の成長を見たのに対し、今期は+2.4%の成長にとどまると予想されています。

この予想に対し、先週までの実績は+1.7%で推移しています。

今年、米国株は堅調に推移してきましたが、その背景には、上のチャートに見るような健全なEPS成長があったわけです。それが今は「エアポケット」に直面しているわけです。

米国の株式市場は割高

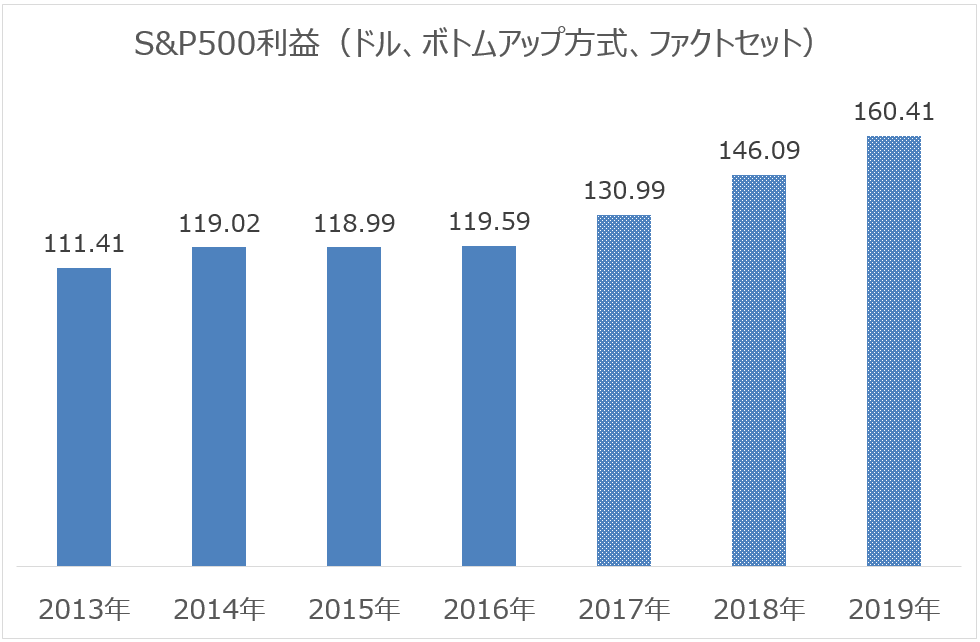

さて、来年のS&P500指数のEPSは146.09と予想されています。

すると向こう12カ月のEPS(143.1)に基づいたPER(株価収益率)は、ちょうど18倍になります。

過去10年のS&P500の平均PERは14倍、過去20年の平均は16倍であることを考えると、現在の米国株式のバリュエーションは割高です。

ただドットコム・ブームの頃は、1997年から2000年にかけて、今よりも高いPERがずっと続いたケースもあります。当時は20倍を超えるPERが常態化していました。

そのことを考えると「18倍のPERだから、米国株はすぐに売りだ!」という風には断言できないと思います。

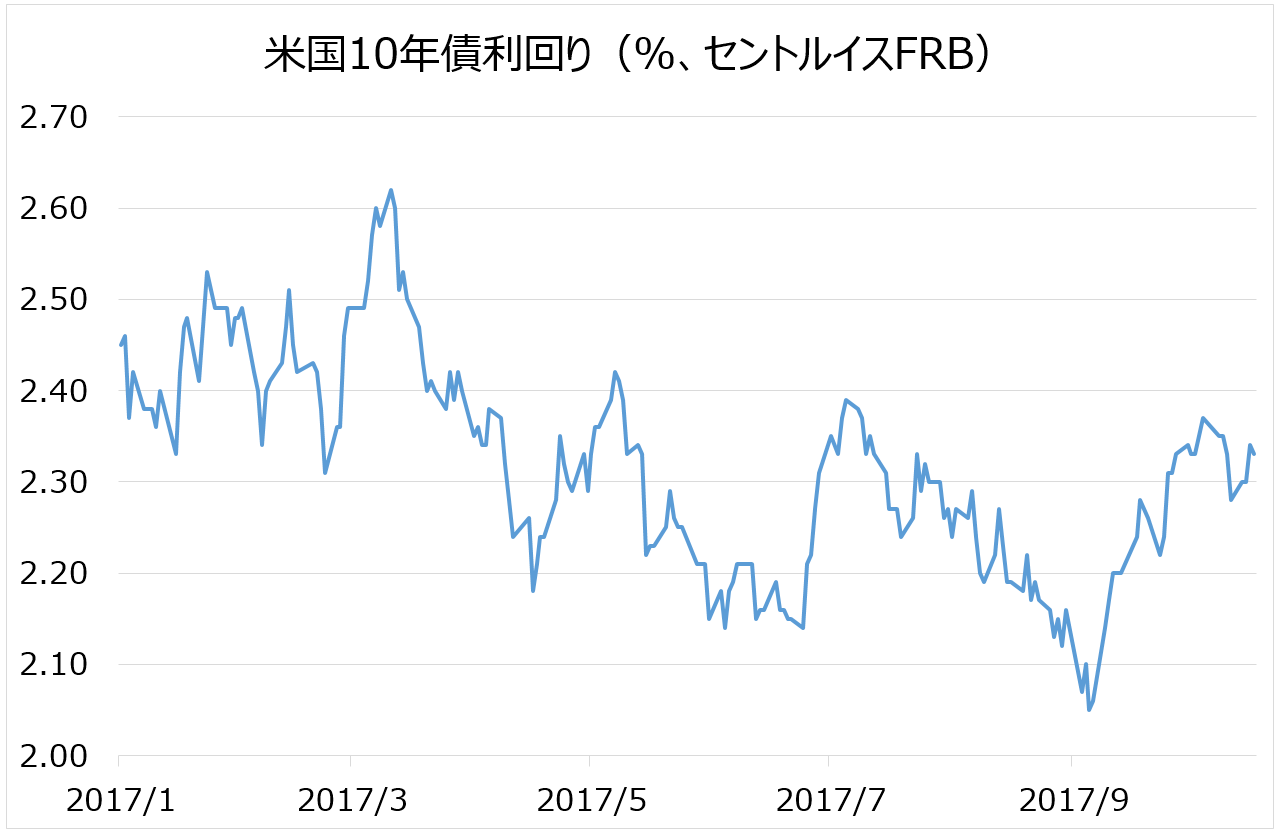

長期金利の動き

ドットコム・ブームの頂点である2000年春頃、米国10年債利回りは6.5%でした。これに比べると現在の10年債利回りはやや下がる傾向にあり、現在2.33%です。

これは企業が借金しようと思えば、安いコストで借金できることを意味します。株式と債券利回りは競争関係にあり、「債券利回りが高いほど株式は不利だ」と言われます。

すると現在はドットコム・ブーム当時より債券利回りがはるかに低いのだから、もう少し株式には上値余地があるという考え方もできます。

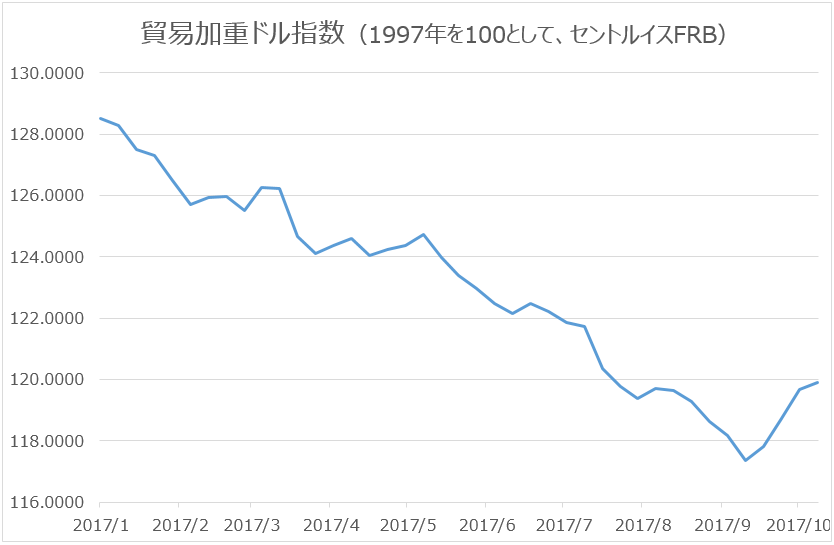

ドル安も株価支援材料

さらに言えば年初から貿易加重ドル指数は下落基調にあります。これは米国の輸出企業にとってフォローの風を吹くことを意味します。

まとめ

米国の第3四半期決算発表シーズンが始まっています。これまでのところ滑り出しはまずまずですが、アップサイドは小さいです。四半期EPSの前年比での成長率は「エアポケット」にさしかかっており、収益成長を理由に米国株を買い進みにくい状況になっています。いまS&P500のPERは18倍になっており、これは歴史的に割高です。

しかし長期金利は低いですし、加えてドル安基調なので、ブル・マーケットがすぐ終焉するようなプレッシャーはあまり感じられません。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。