過去3カ月の推移と今回の予想値

3月雇用統計の予想

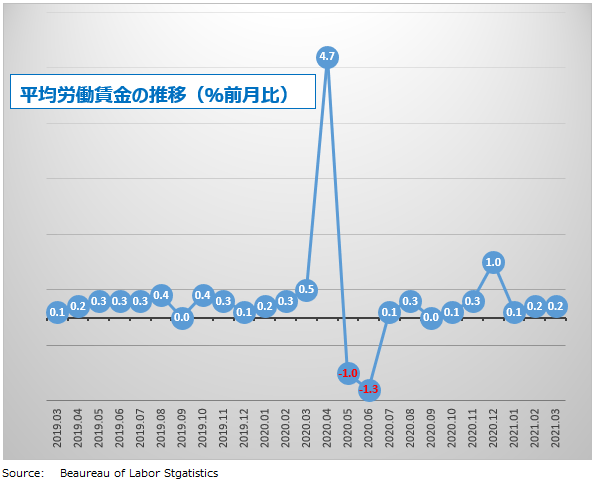

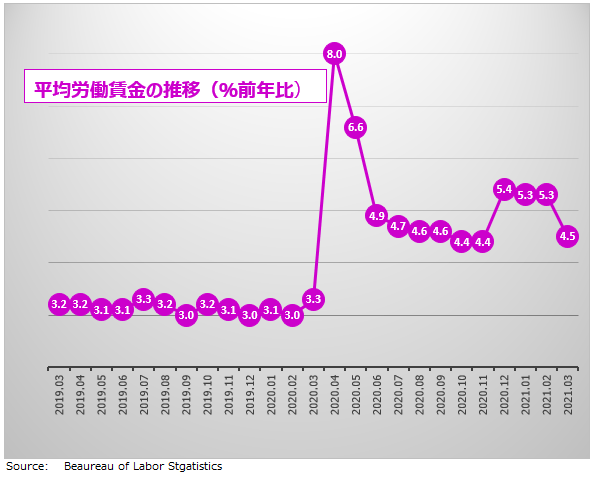

BLS(米労働省労働統計局)が4月2日に発表する3月の雇用統計は、市場予想によると、失業率は2ポイント低下して6.0%、NFP(非農業部門雇用者数)は、前月より約25万人増加して63.0万人となっています。また、平均労働賃金は前月比0.2%増、前年比4.5%増の予想。

米雇用市場はコロナ禍のために、レジャー関連を中心に数カ月間で60万人近くの労働者がレイオフされました。しかし、ワクチン接種とコロナ感染者数の減少のおかげで、これら失業中の人々が労働市場に復帰する動きが始まっています。移動制限の解除が進むなら、第2四半期の雇用拡大は一段と加速する期待が高まっています。

2月雇用統計のレビュー

3月5日に発表された2月雇用統計の失業率は6.2%。失業者は1,000万人で前月とほぼ変わらず。どちらも悪化のピークだった昨年4月から大幅に改善していますが、コロナ流行前の2月時点(失業率3.5%、失業者580万人)に比べると、まだ2倍近く上回っています。

NFPは、昨年12月こそ▲22.7万人とマイナスだったものの、1月は+16.6万人、2月は+37.9万人、そして3月は63.0万人(予想)と着実に増加。さらに明るい兆しとしては、 コロナの被害が最も大きかったレジャー、接客業での雇用増が目立っていること。レイオフされた人たちの再雇用が始まっています。

2月の失業者のうち、一時解雇者(レイオフ)は51.7万人減り220万人。一時解雇者は1年前よりもまだ150万人多いものの、2020年4月時点の1,800万人に比べると大幅に減少しています。永続解雇者(パーマネント・レイオフ)は350万人でほぼ横ばいで、前年比ではまだ220万人多い状況。労働参加率は61.4%で前月比横ばい。

コロナ流行を理由に在宅勤務をした被雇用者の割合は、22.7%で、1月の23.2%から減少しています。また新型コロナ流行による会社の休業や倒産を理由に働けなかった人は1,330万人いました。ただし1月の1,480万人から減少しています。

失業率は下がって当然。賃金データに「まやかし」?

今後の雇用統計では、失業率と同じかそれ以上に、平均賃金の上昇率が注目されることになるでしょう。失業率は低下(改善)傾向がはっきりしてきました。しかし、その分サプライズ要素が減ったわけで、マーケットの関心は薄れています。

失業率がどれだけ下がるかよりも、賃金がどれだけ上がるか、これが次のテーマになるかもしれません。賃金上昇は消費拡大を促し、消費拡大は景気回復につながります。景気回復とインフレには関係があり、相場を動かす長期金利の動向にもかかわってきます。

2月の平均労働賃金は前年比+5.3%。3月は+4.5%の予想。第2四半期の米国の消費拡大を予感させる強い数字です。しかし、大喜びしてはいけません。雇用統計のデータは実体を正確に反映していないという分析があるからです。

1年前の米国の労働市場では、コロナ禍のせいでサービス業などに携わる従業員が大量にレイオフされました。これら低賃金で働く人たちが一斉にデータから外れたため平均値が上昇したのです。統計上は労働賃金が増えたように見えますが、もちろんコロナで給料がアップしたのではありません。下のグラフを見ると、昨年4月の平均労働賃金が3%台から8%へ跳ね上がっていますが、それも平均値がずれたせいだと説明できます。

最新のデータによると、レジャーと接客業の雇用が35.5万人も大幅増加しています。コロナ禍でレイオフされた人たちの職場復帰に伴い、雇用統計上の労働賃金の平均値も「下方」修正されていくことになります。

平均値の低下に加えて、さらに今後半年間はベース効果もマイナス要素として加わります。ベース効果とは、前年の数値が上昇率の数字に影響してしまうこと。分母が大きければ上昇率は小さくなります。平均労働賃金の伸び率は前年比で大幅下落することになりそうです。

平均労働賃金は、大幅上昇の期待とはうらはらに、低水準で安定する可能性が高いです。したがって賃金上昇がインフレに与える効果も限定的ということになります。FRB(米連邦準備制度理事会)は、インフレは一過性であり、放置しても問題ないとの見解を示しています。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。