★今回の記事『米国消費者物価の今後を予測。FRBの金融緩和どうなる?(3)』のオンライン解説を、4月3日(土)17:00~17:30に行います(参加費無料)。

お申込みはこちらから!(マネーブレインWebサイト)

消費者物価指数予測:3月から7月まで2%以上、コア指数は4月、5月、6月に2%以上

米国においては、FRB(米連邦準備制度理事会)の大規模金融緩和に加えて1.9兆ドルの新型コロナウイルス追加経済対策法案も可決し、インフレ懸念の声が増してきています。2020年末には1%未満だった米国10年国債利回りが、本年3月には一時1.7%を上回るなど大きく上昇し、米国長期金利の動向に対する注目もこれまで以上に高まってきています。

FRBのパウエル議長は、3月17日の記者会見においても「消費の回復によって物価上昇の圧力が強まる可能性はあるが、一時的だ」というコメントをしています。しかし、本当に物価上昇は一時的なもので終わるのか、米国の消費者物価指数とPCEデフレータについて今後の動向を予測していきたいと思います。

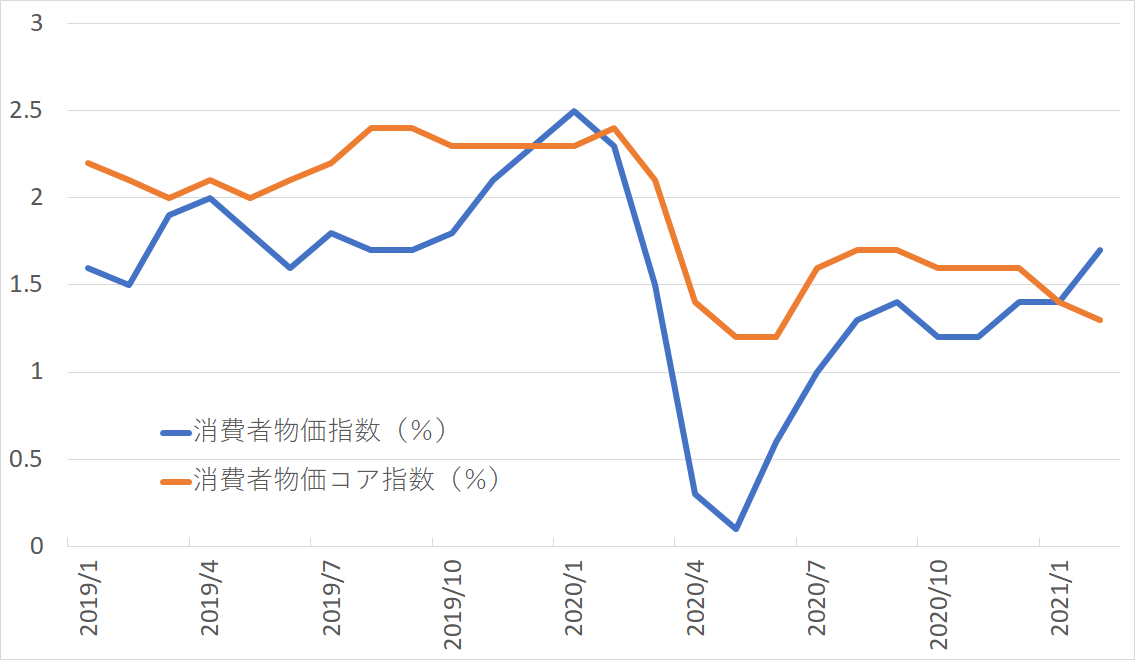

まずは、消費者物価指数についてみていきましょう。直近の2021年2月の数値は前年同月比+1.7%、コア指数で+1.3%となっています。

米国消費者物価の推移(2019年1月~2021年2月)

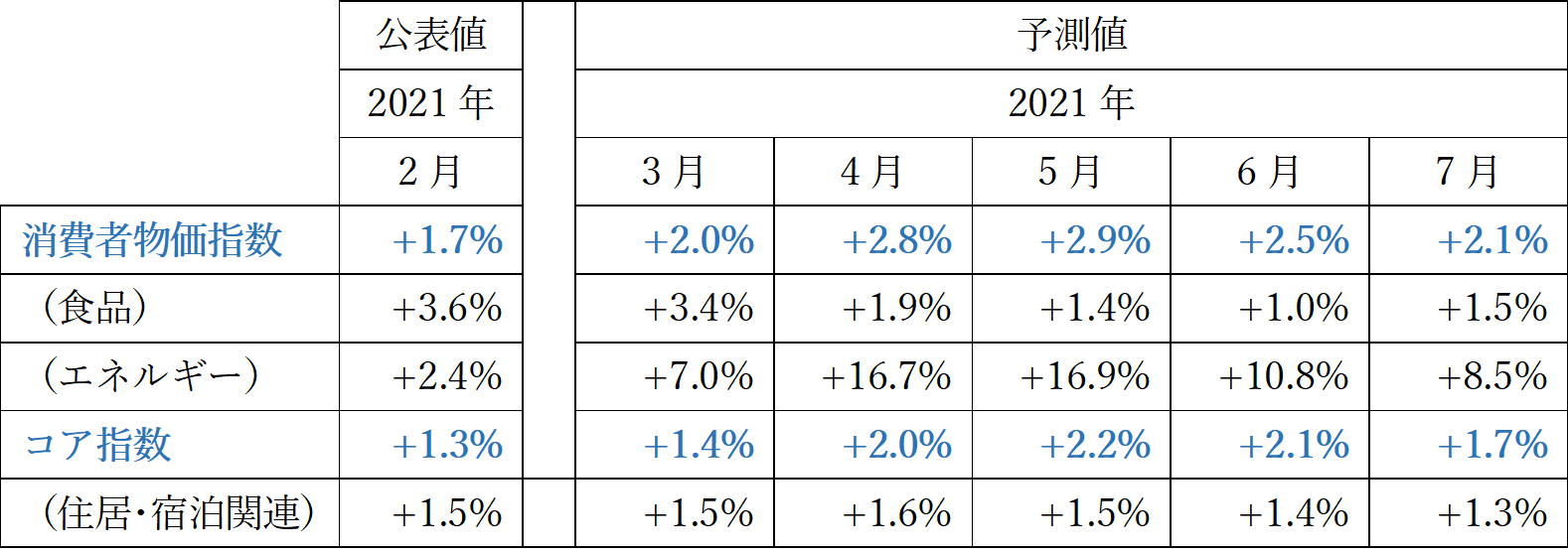

今後の予測をしていきましょう。予測する上では、食品・エネルギーを除いたコア指数の直近値である年率1.3%で上昇していくものと仮定します。また、本来であれば季節調整をすべきですが、ここでは季節調整はしないものとします。

今後の予測は次のようになります。

消費者物価指数で3月から7月までいずれも2%以上に、コア指数でも4月、5月、6月に2%以上となっています。

PCEデフレータ予測:4月から7月まで2%以上、コア指数は4月、5月、6月に2%以上

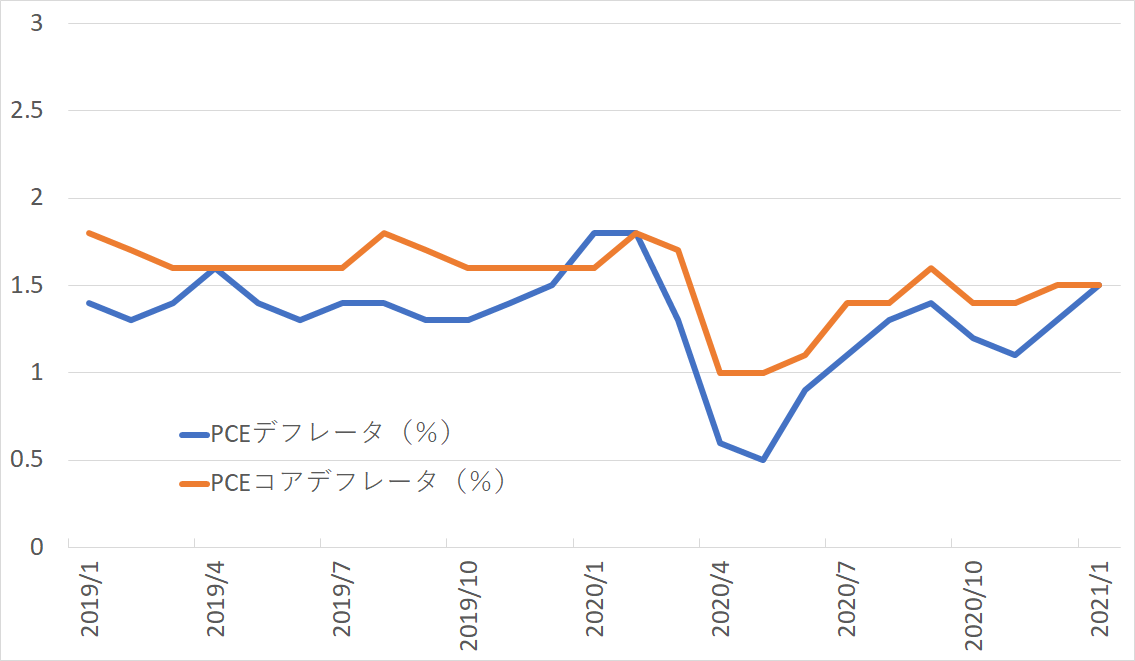

次に、FRBがより重視していると言われているPCEデフレータをみていきましょう。直近の2021年1月の数値は前年同月比+1.5%、コア指数で+1.5%となっています。

米国PCEデフレータの推移(2019年1月~2021年1月)

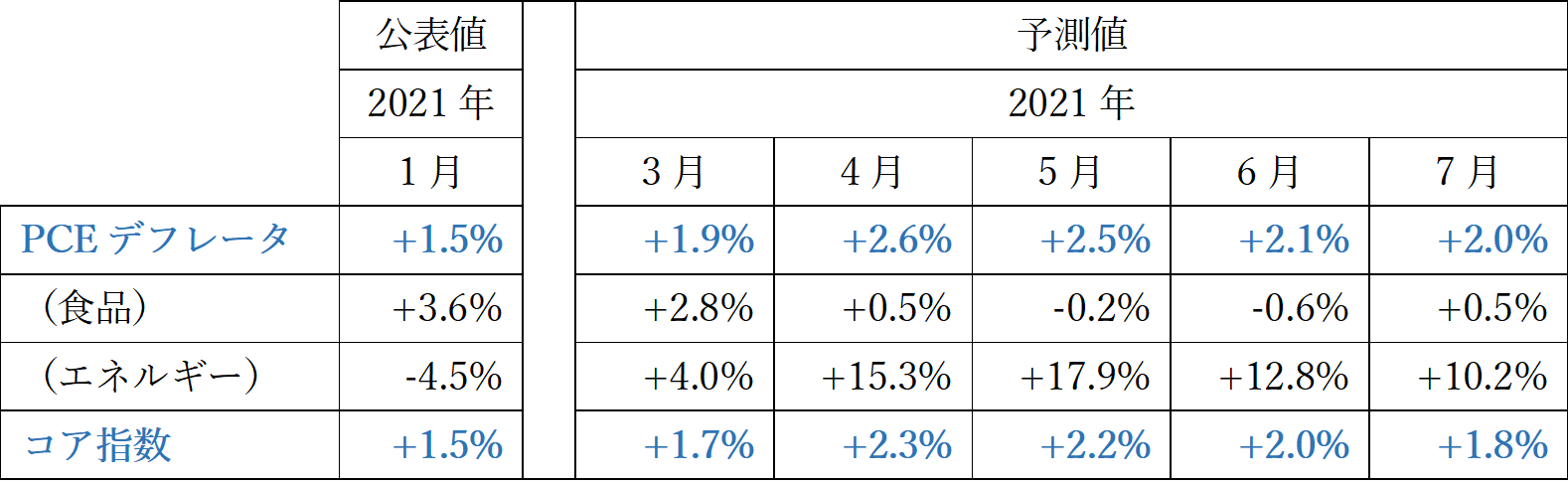

今後の予測において、コア指数の直近値である年率1.5%で上昇していくものと仮定します。また、季節調整はしないものとします。

PCEデフレータは4月から7月まで2%以上に、コア指数は4月、5月、6月が2%以上となっています。

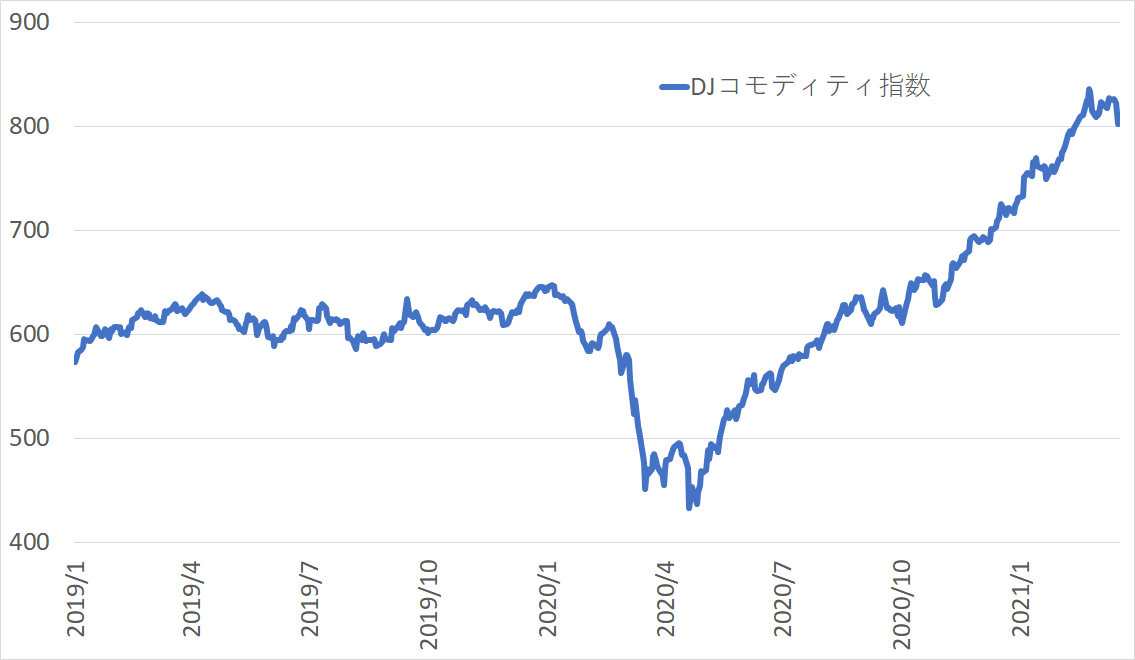

商品指数は3月に入り調整、生産者物価指数は今後の消費者物価指数の上昇を予想させる

さらに、消費者物価指数の先行指数と言われている商品指数と米国生産者物価指数についてもみていきましょう。

ダウ・ジョーンズ・コモディティ指数の推移(2019年1月~2021年3月)

商品指数は2月にかけて大きく上昇してきましたが、3月に入ってからは調整してきています。

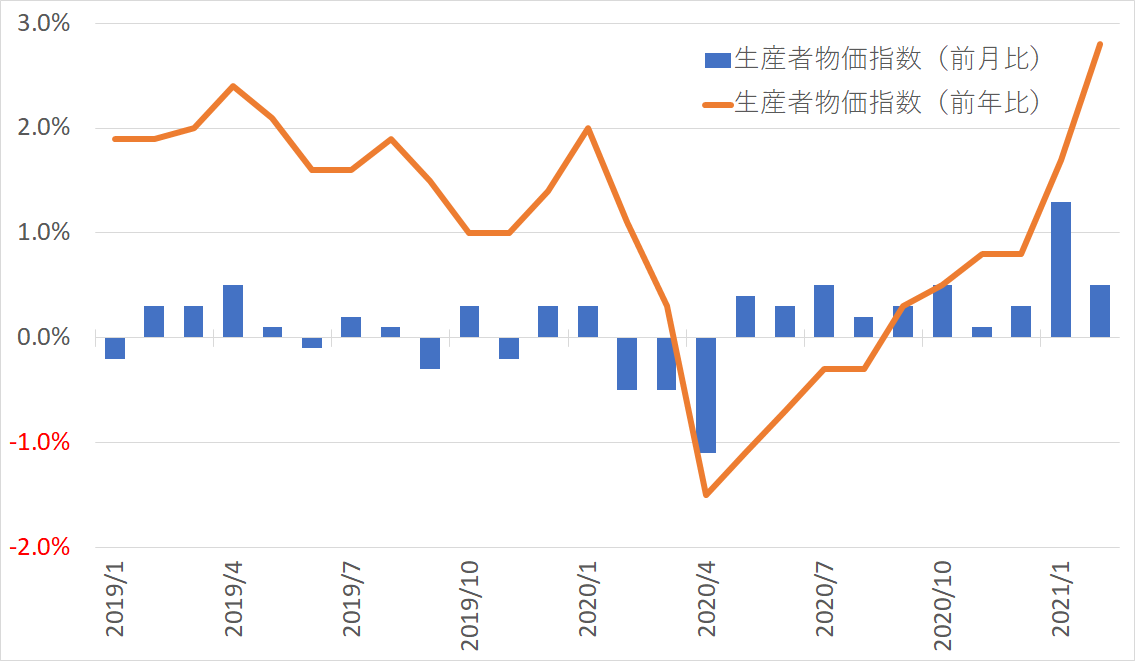

米国生産者物価の推移(2019年1月~2021年2月)

2月の数値は前月比+0.5%、前年比+2.8%となっていて、今後の消費者物価指数の上昇を予想させるものとなっています。

全体としてみると、消費者物価指数、PCEデフレータともに、食品やエネルギーを加えた総合指数に比べて、コア指数のほうは上昇が抑えられています。これは、コア指数において大きな割合を占めるのが住宅関連であり、コロナウイルス感染症の影響で家賃が上がっていないことが1つの要因となっています。

FRBのPCEデフレータの予測は、コア指数で2021年:2.2%、2022年:2.0%、2023年:2.1%となっていて、2023年末までは、ゼロ金利政策が継続される見通しとなっています。

物価上昇が顕著に表れるのは総合指数に限られるのか、FRBが重視していると言われているコア指数にまで波及してくるのか、今後のテーパリング(量的緩和策における金融資産の買い入れ額を徐々に減らしていくこと)や、利上げの時期に大きく影響してくるので、引き続き、毎月の動向を注視していきたいと思います。

★今回の記事『米国消費者物価の今後を予測。FRBの金融緩和どうなる?(3)』のオンライン解説を、4月3日(土)17:00~17:30に行います(参加費無料)。

お申込みはこちらから!(マネーブレインWebサイト)

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。