高配当利回り株投資は、節税口座で

本欄に何回も書いてきたことですが、私は日経平均3万円でも日本株は割安で、時間分散しながら日本株に投資していくことが中長期の資産形成に寄与すると考えています。グロース(成長)株ばかりでなく、配当利回りの高い大型バリュー(割安)株にも、積極的に投資していくべきと考えています。

高配当利回り株への長期投資には、売買益や配当金が非課税になるNISA(ニーサ:少額投資非課税制度)口座を使うと良いと思います。つみたてNISAでも非課税投資はできますが、つみたてNISAでは投資信託しか投資できません。個別株を買うには、NISAを選ぶ必要があります。

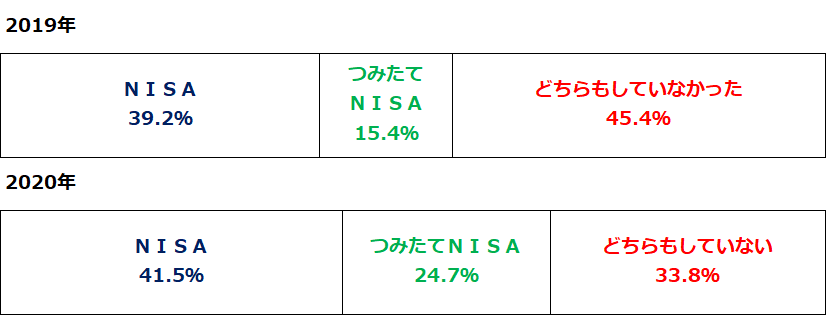

33.8%の方が、2020年にNISAもつみたてNISAもやっていない

楽天DI(読者の皆さまへのアンケート調査)で、2019年および2020年のNISA・つみたてNISA利用状況についておうかがいし、5,000名超の方から回答をいただきました。結果は、以下の通りです。

「2019年にNISA、つみたてNISAをしたか?」「2020年にNISA、つみたてNISAをしたか?」に対する回答

近年、非課税で資産形成できる制度が、いろいろ増えています。利用可能な範囲で、しっかり使いましょう。

利用できる節税手段があるのに、使わないのは、とてももったいないことです。「よくわからない、面倒くさい」とほったらかしにすべきでありません。

高配当利回り株5銘柄(平均配当利回り5%)合計120万円に投資するとします。すると、年間6万円(120万×5%)の配当金が得られます。

課税口座(特定口座)で投資すると、6万円の配当金から約2割(正確には復興所得税を合わせて20.315%)の税金(源泉税)が差し引かれます(分離課税選択の場合)。6万円配当金が出ても、税引き後で受け取れるのは約4万8,000円となります。

しかし、NISAで投資すれば非課税なので、まるまる6万円受け取れます。その差は大きいです。

NISAとつみたてNISA概要比較

NISAには、2014年から始まった従来型「NISA」と、2018年から新たに始まった「つみたてNISA」の2種類があります。1年間にどちらか1つしかできません。両者の大きな違いは、非課税となる期間、年間上限額、そして、対象商品の3点です。概要は、以下の通りです。

NISA・つみたてNISA概要

これまでNISAやつみたてNISAをやってこなかった方は、今年から、始めるべきと思います。これまで投資してきた方は、継続して投資していきましょう。

現在のNISA制度は2023年まで続きます。2024年から制度内容が改定され「新NISA制度」が始まります。制度内容は少し変わりますが、2024年以降も毎年、NISAまたはつみたてNISAで新規の非課税投資枠が得られることは変わりません。

とりあえず、現行制度が続く2021年・2022年・2023年、NISAまたはつみたてNISAで非課税投資を続けていきましょう。

NISAとつみたてNISA、どちらを使ったら良いか

2021年の非課税投資枠として、NISAかつみたてNISA、どちらか1つしか選べません。NISAは、1年間に120万円まで非課税枠がありますが、5年しか有効ではありません。単純計算すると5年間で、120万円×5年=600万円の非課税枠を使えることになります。

一方、つみたてNISAでは、40万円しか非課税枠が得られないものの、20年間有効です。単純計算すると20年間で、40万円×20年=800万円の非課税枠を使えることになります。どちらが有利とは、一概に言えません。

既に、120万円の投資資金をお持ちの方は、非課税枠が大きいNISAを選んだ方が良いでしょう。年間40万円くらいしか投資できず、毎月積み立てでコツコツ投資していきたい方は、つみたてNISAの方が良いと思います。

投資対象の違いも考慮に入れる必要があります。つみたてNISAは投資信託だけになります。個別株に投資したい場合は、NISAを選ぶ必要があります。

つみたてNISAは、国の定めた条件を満たした投資信託しか買うことができません。ただし、手数料が高すぎず、インデックスファンドなど分散投資ができているファンドしか投資対象として指定されていません。手数料が高すぎる、不適切なリスクを取っている投信を、ついつい買ってしまう人は、つみたてNISAにすれば、その心配がありません。

1年ごとにNISAとつみたてNISAを交互に使うこともできます。2021年はNISAを使い、2022年はつみたてNISAにするといった具合です。

途中で売却すると非課税枠は消滅

毎年こつこつ積み上げていくことで、非課税枠は拡大します。ただし、非課税枠は、以下の場合に消滅することを理解していてください。

【1】枠を得てからNISAなら5年後、つみたてNISAなら20年後

→2021年に得たNISA枠は、2025年末で終了します。つみたてNISA枠は2040年に終了します。

【2】途中で金融商品を売却した場合

→売却益は非課税ですが、売却した部分は非課税枠が終了します。少しずつ売却していく場合、売却した分だけ非課税枠が少しずつ減っていきます。

【3】枠を得た年に投資せず、非課税投資枠を残した場合

→年内に投資しないで残った非課税枠は消滅します。次の年に引き継げません。たとえば、2021年に120万円のNISA非課税枠を得ても、2021年末(受渡ベース)までに70万円までしか投資しなかった場合、残りの50万円の非課税枠は消滅します。2022年に引き継ぐことはできません。

特定口座で保有している株式を、NISA口座に移すことはできない

NISA口座を使って、非課税で高配当株投資をするためには、まず、NISA口座を開くことから始めなければなりません。NISA口座を開き、NISA口座で買い付けた銘柄だけが、非課税になります。

NISA口座を開く前に、課税口座(特定口座や一般口座)で買い付けた銘柄を、後からNISA口座に移すことはできません。ご注意ください。

▼著者おすすめのバックナンバー

2021年3月10日:日経平均3万円でも「日本株は割安」と判断する理由(その2)

2021年3月9日:日経平均3万円でも「日本株は割安」と判断する理由

2021年3月3日:利回り4.4%!手作り「好配当利回り株ファンド」レシピ、「ダウの犬」を日本株に応用

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。