TOPIXのパフォーマンスが日経平均を大きく上回る

先週末3月19日(金)の日経平均は2万9,792円で取引を終えました。前週末終値(2万9,717円)からは75円高、週足ベースでは2週連続の上昇です。株価水準だけで捉えれば堅調だったわけですが、週間の値動きをたどってみると、いろいろと考えさせられる週だったと言えます。

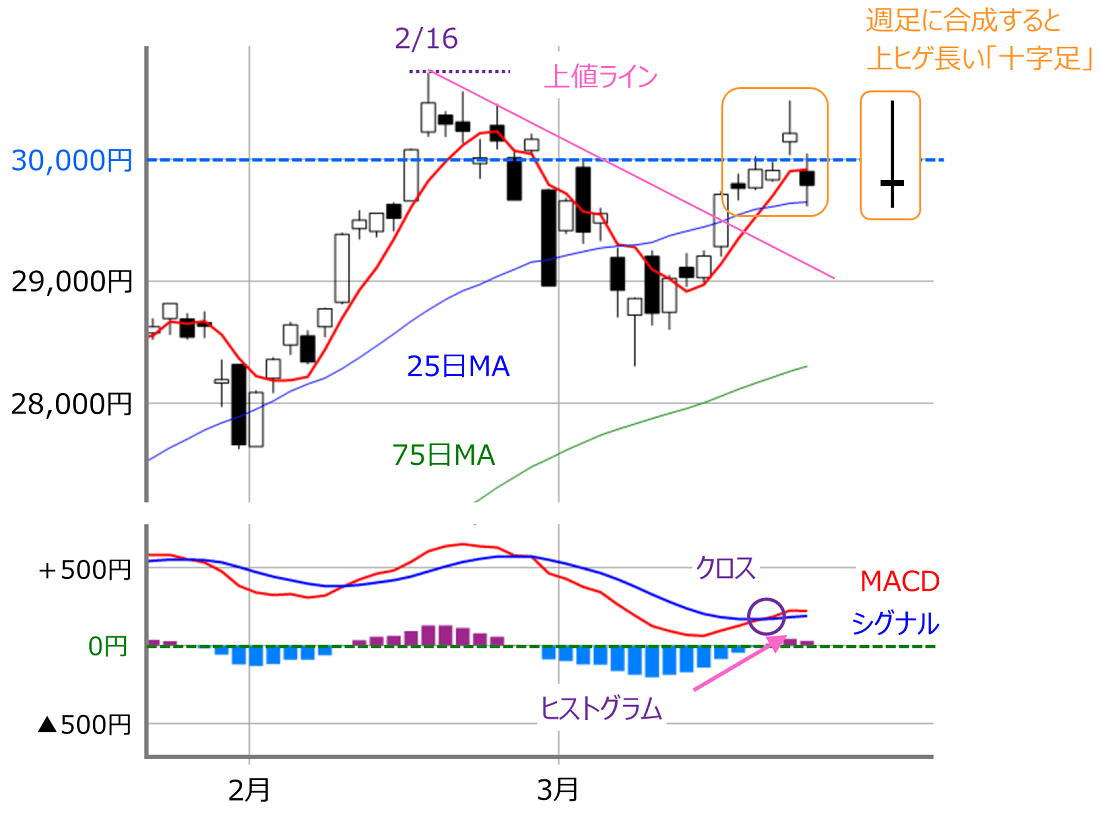

■(図1)日経平均(日足)とMACD(2021年3月19日取引終了時点)

あらためて、上の図1で具体的な推移を振り返ると、先週の日経平均は、日米の金融政策イベントを控えた様子見の中、前回のレポートでも指摘していた「上値ライン」を超えたこともあって、17日(水)までは3万円台を意識するジリ高基調が続きました。

そして、FOMC(米連邦公開市場委員会)を終えて迎えた18日(木)の取引で一段高となり、3万485円まで値を伸ばす場面があったものの、日銀金融政策決定会合の結果を受けた翌19日(金)の後場からは下げ足を強める展開へと転じていきました。

また、テクニカルのサインについても、節目の3万円台に乗せきれなかった一方で、25日移動平均線がサポートとなっていること、MACDがシグナルを上抜けるクロスが出現した一方で、週間のローソク足が上ヒゲの長い「十字足(厳密には微妙に陰線)」になっているなど、強弱が入り混じっています。

このように、日経平均のモヤモヤ感が伝わってきますが、TOPIX(東証株価指数)の動きからは違った光景が見えてきます。

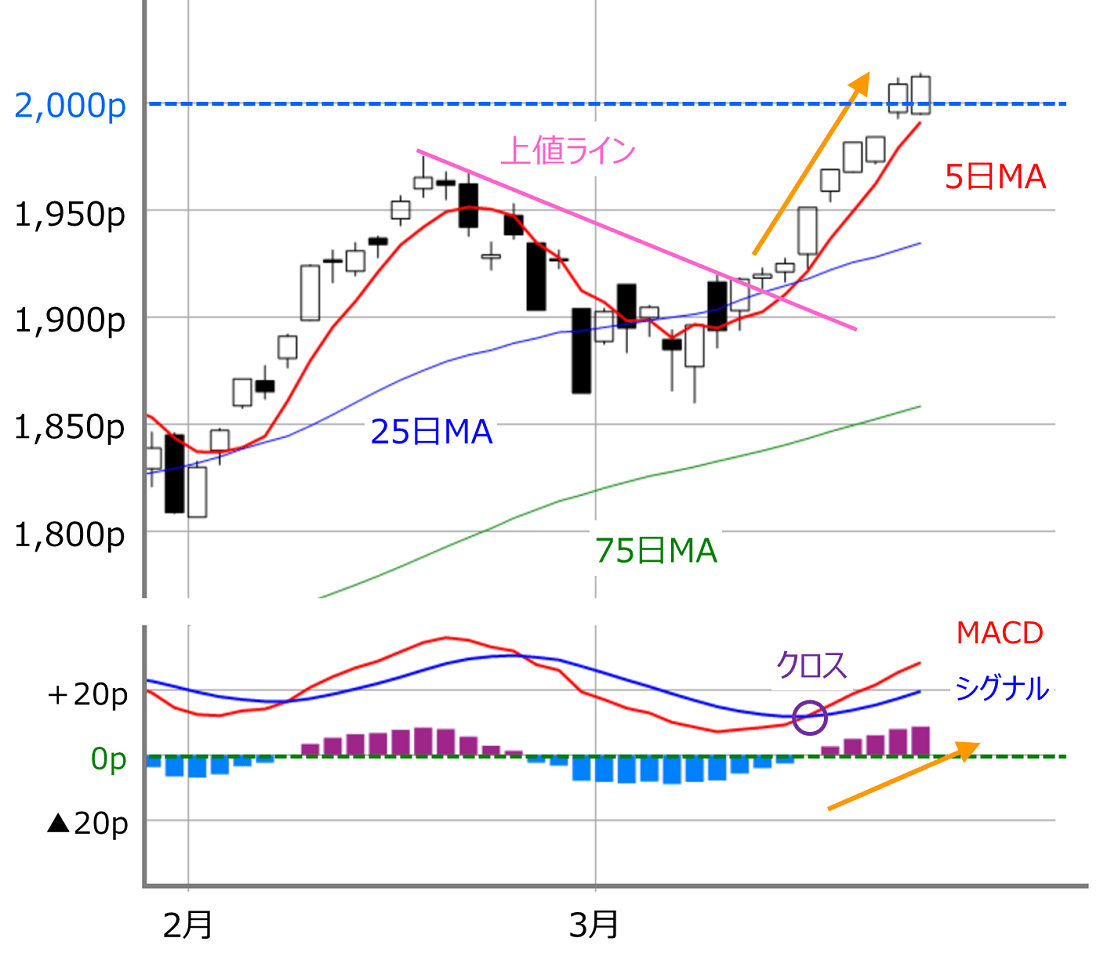

■(図2)TOPIX(日足)とMACD(2021年3月19日取引終了時点)

先週のTOPIXについては上の図2からも分かるように、5日移動平均線に沿って陽線が並ぶ上昇基調が続きました。バブル後安値からの高値を連日で更新したほか、節目の2,000p台に乗せるなど強い動きとなっています。下段のMACDも順調に上方向を目指しているように見えます。週足ベースでは約3%の上昇となり、そのパフォーマンスは日経平均(約0.2%上昇)を大きく上回っています。

もともと、最近の株式市場は、米長期金利上昇への警戒感に伴い、IT・ハイテクといった成長株が売られ、景気敏感株が買われるという構図で、米国では「NASDAQよりもNYダウ」、日本では「日経平均よりもTOPIX」が優位となる場面が増えていましたが、先週の2つの金融政策イベントを経て、よりその傾向が目立ってきた印象です。

とりわけ、週末19日(金)の日本株は、日経平均(下落)とTOPIX(上昇)とで反対の動きを見せたわけですが、その主因は、日本銀行が会合後に「日経平均連動型を除外し、すべてTOPIX連動型にする」という今後のETF(上場投資信託)買い入れ方針が示されたことです。これに反応して、日経平均の指数寄与度の高いファーストリテイリングなどの銘柄が大きく下落しました。

景気敏感株への選好と需給の思惑が一巡すれば、TOPIXの値動きは落ち着く

日経平均もTOPIXも日本を代表する株価指数ですが、両指数には算出方法や構成銘柄数など、かなりの違いがあります。細かく説明すると紙面が足りなくなるため割愛しますが、例えば、構成銘柄のウエイト配分(どの銘柄がどのくらい指数に影響を与えそうか)が挙げられます。

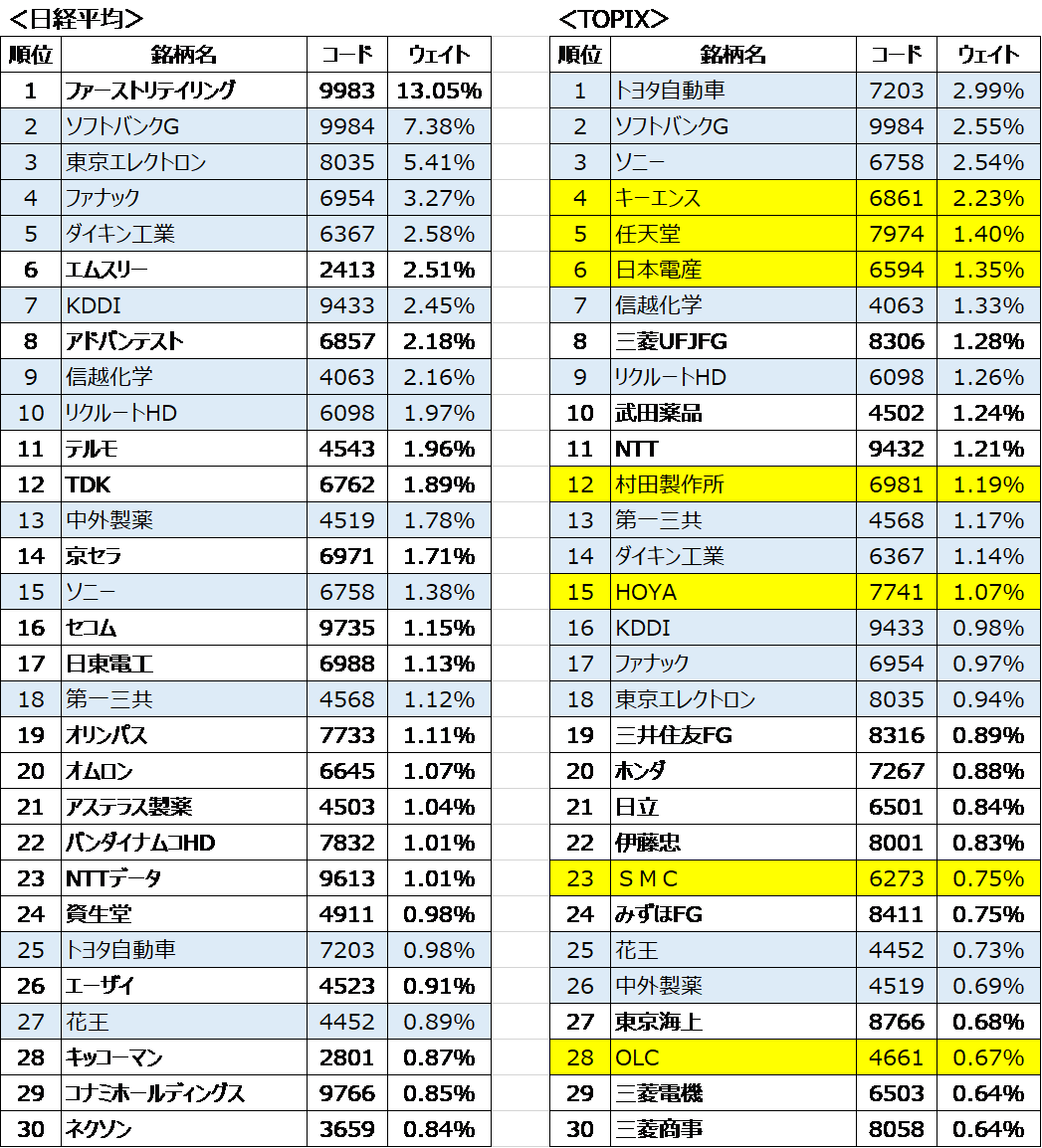

■(図3)日経平均とTOPIXのウエイト上位30銘柄

上の図3は、日経平均とTOPIXそれぞれの指数でウエイトが高い上位30銘柄の一覧です。

こうして眺めてみると、日経平均でのウエイト1位で13%を占めるファーストリテイリングが売られたのもうなずけます。ちなみに、同社のTOPIXでのウエイトは上位30位内に入らず、46位(約0.5%)とかなり低下します。

ソフトバンクGなど、青色で塗られているものは、日経平均・TOPIXの両方で上位30銘柄に入っている銘柄です。日経平均からTOPIXへのシフトでウエイトが落ち、単純に比較できるものではありませんが、それぞれの上位で重複しているため、今回の日銀の決定の影響は比較的少ないと見ることができそうです。

キーエンスや任天堂など、TOPIXで黄色に塗られているものは、日経平均に採用されていない銘柄で、白色のものについては、日経平均採用銘柄で上位30銘柄には入らないが、TOPIXでは上位に入る銘柄です。今後もTOPIX優位の展開が続く場合には、TOPIXの黄色と白色の銘柄の動向をチェックする必要がありそうです。

また、日銀が日経平均型ETFを購入しなくなり、日経平均に対する弱気な見方が強まるのではと感じてしまうかもしれません。確かに、値動きが荒っぽくなる可能性は高まりますが、逆を言えば中途半端な買い支えがなくなって、「(きちんと?)株価が下落したところを拾える」など、投資家としては売買機会が増えるというメリットもありそうですし、そして、TOPIXのウエイト上位で白色の銘柄には、メガバンクや商社、武田薬品やNTT、ホンダ、日立などが該当しますが、どちらかというと成長期待で積極的に買われてきた銘柄ではないこともあり、足元の景気敏感株への選好と需給的な思惑が一巡すれば、TOPIXの値動きは落ち着いてくると思われます。

日経平均とTOPIX、今後の値動きの目安

そこで、今後の日経平均の値動きの目安についても考えてみたいと思います。

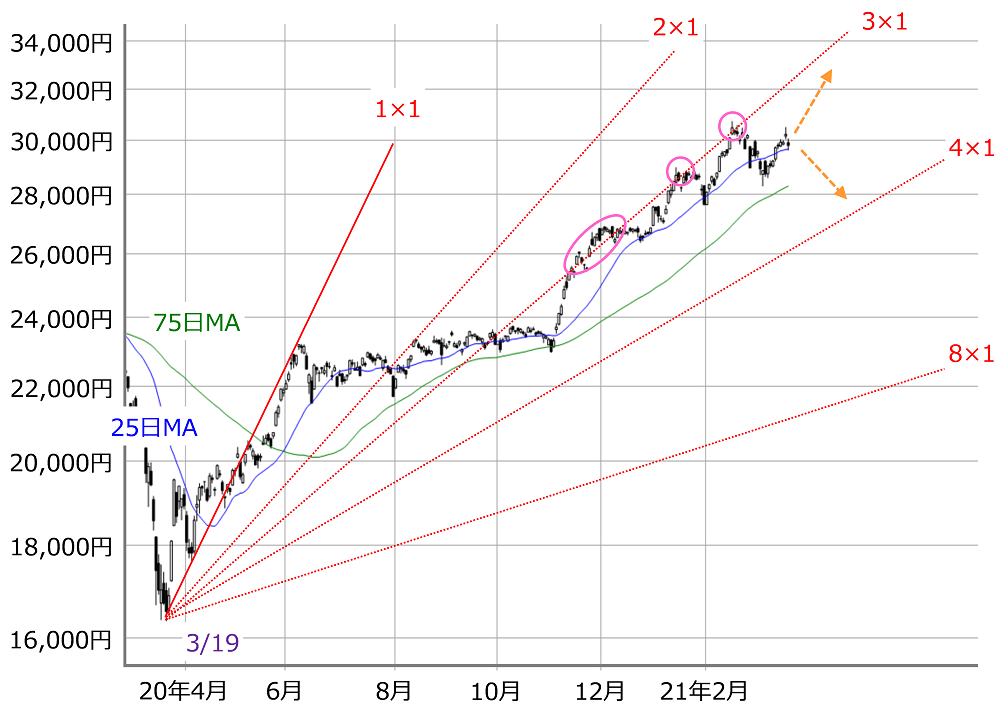

■(図4)対数表示の日経平均(日足)とギャンアングル(2021年3月19日取引終了時点)

上の図4は、日足の日経平均チャートを対数表示させたものに、ギャンアングルを重ねたものです。対数表示は、左側の目盛を見ても分かるように、株価が高くなるにつれて、目盛の幅が狭くなります。

日経平均はこの1年間のあいだに、1万6,000円台から3万円台へと倍近く上昇してきましたが、当初の1万6,000円の水準で株価が10%動くとその値幅は1,600円ですが、3万円水準の時は3,000円と大きくなり、同じ10%でもその中身が変わってきます。チャートの対数表示はこの株価の変動率を考慮したものになります。

あらためて図4を見ると、日経平均は25日や75日移動平均線をサポートにして、ギャンアングルの「3×1」ラインを上値のメドとして推移してきたことが分かります。今後も同様の範囲内での展開がメインシナリオになりますが、株価が75日移動平均線を下抜けてしまうと、「4×1」ラインを目指していくサブシナリオが浮上してくると思われます。

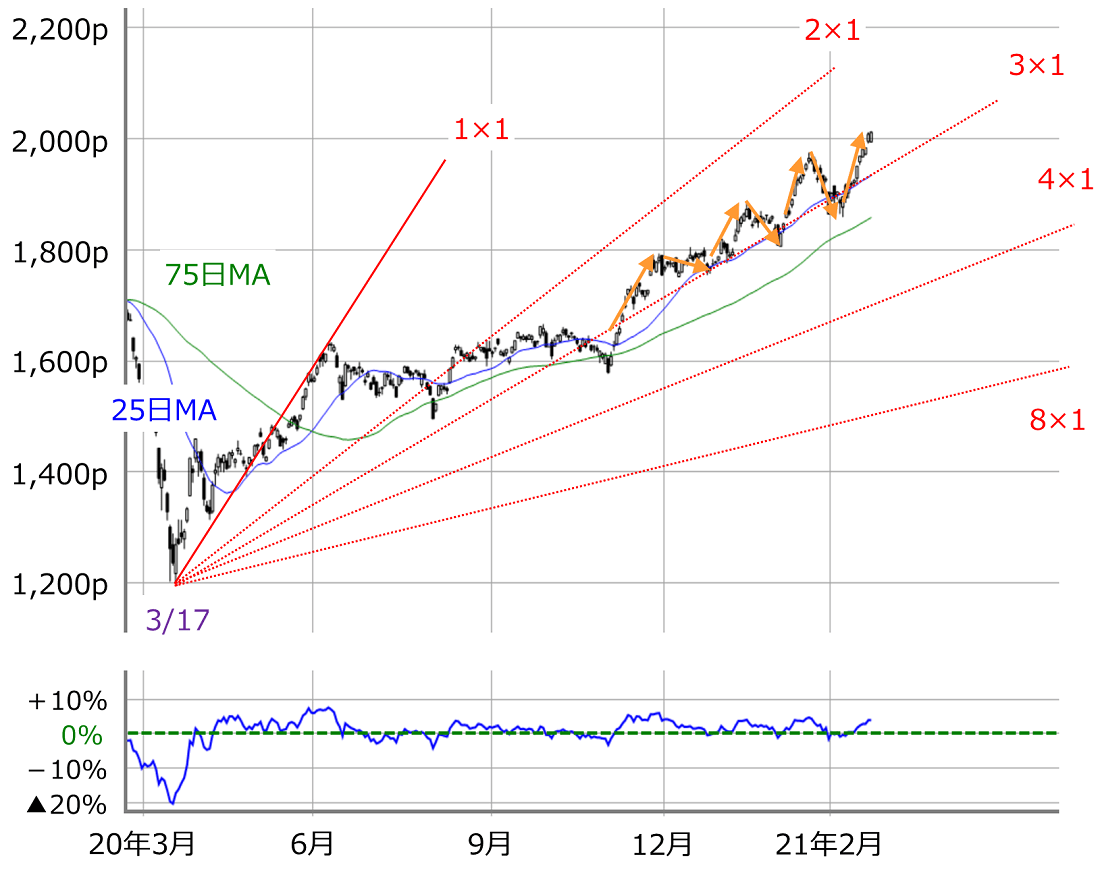

■(図5)TOPIX(日足)とギャンアングル(2021年3月19日取引終了時点)

続いてTOPIXについてもギャンアングルで見ていきます。TOPIXの数値は日経平均ほど大きくなっていないため、こちらは対数表示ではなく、通常の表示になります。

昨年の12月あたりから、ギャンアングルの「3×1」ラインと25日移動平均線がほぼ重なっていることが分かります。また、株価と「2×1」ラインとのあいだにはかなりの距離があり、積極的にトライしている印象は受けません。つまり、25日移動平均線および「3×1」ラインをサポートにして乖離(かいり)と修正を繰り返しながら株価水準を切り上げてきたことになります。

下段に25日移動平均乖離率を表示させていますが、株価が大体5%ほど乖離が進むと伸び悩む傾向があります。先週末19日(時点)では約4%ですので、そろそろ一服感が出てくるかもしれません。

米国株市場はFOMCの内容を好感

最後に米株市場についても考えてみます。米株市場も米長期金利上昇への警戒感に伴い、IT・ハイテクといった成長株が売られ、景気敏感株が買われるという構図に変わりはありません(むしろ、日本株の方が米株市場の構図に倣っているのですが)。

米国株の継続的な上昇には、足元で買われている景気敏感株がどこまで成長株の受け皿になれるか、そして、成長株との買いのサイクルが今後も続くのかが焦点になりますが、先週のFOMCでは予想していた以上に「ハト派寄り」の内容だったことが好感され、米株市場は上昇という初期反応を見せました。

今回のFOMCで注目されていたのは、FOMCメンバーによる経済見通しの分布を示した、いわゆる「ドット・チャート」の状況と、FOMC後に開かれる記者会見でのパウエルFRB(米連邦準備制度理事会)議長の見解の2点でした。

ドット・チャートでは、2021年の実質GDP(国内総生産)の成長率の予想中央値は6.5%と、昨年12月時点の予想(4.2%増)から大幅に上方修正され、利上げのタイミングについても、多くのメンバーが2023年までゼロ金利を維持する見通しとなりました。また、パウエルFRB議長の記者会見では、雇用と物価上昇率の目標が達成されるまで現在の緩和的な金融政策を維持する旨を述べており、「経済の回復・正常化と金融緩和がしばらく両立していく」という安心感が広がり、株高につながりました。

とはいえ、FOMC後の米債券市場は、短期債(2年・5年など)の利回りが低下する一方で、10年債などの長期債の利回りは上昇したほか、先ほどのドット・チャートでも、2021年の物価上昇率見通しの中央値が前回の1.8%から2.4%へと引き上げられています。さらに、週末の19日(金)には、米FRBが新型コロナウイルス危機に対応して導入した銀行の資本規制の緩和(補完的レバレッジ比率)を延長しないと発表したことによる影響も注目されます。

もちろん、足元の金利上昇のペースアップは、コロナ禍の反動による一時的なものという見方もありますが、米議会で先日可決した追加経済政策は約1.9兆ドルと大規模です。本来、こうした財政出動の経済政策は、景気サイクルの乱れや、コロナ禍といった突発的な事象によって生じる需要と供給の差(ギャップ)を埋めるという目的がありますが、2020年の米国名目GDP額は20兆9,330億ドルで、2019年(21兆4,330億ドル)とのギャップは5,000億ドルぐらいですので、今回の追加経済政策の規模はギャップに対して「大き過ぎるのではないか?」という見方は今後もくすぶり続けることが予想されます。

FRBの基本的な金融政策スタンスは、「日本や欧州のようなデフレは避けたい」、「そのために、ある程度のインフレにさせたい」の2点ですが、「でも、急激な物価上昇や金利上昇は困るし、バブルの過熱も抑制させたい」というホンネが見え隠れしている状況と言えます。

先日成立した大規模な米追加経済対策は、足元では景気敏感株買いの口実になっている半面、今後はFRBが懸念しているホンネを加速させてしまうかもしれないもろ刃の剣でもあります。さらに、足元では国内外の新型コロナウイルスの感染状況が芳しくないほか、一部ワクチンの副作用懸念など、株式市場は反転リバウンドへの火種を抱えている状況です。

今週はスケジュール的に注目イベントが少ないですが、来週3月29日に国内3月決算企業の権利確定日が控えていることもあり、株安の場面で権利獲得ねらいの買いが入ってくることも考えられます。日経平均の3万円やTOPIXの2,000pといった株価の節目をはじめ、移動平均線などのテクニカル指標を意識した押し目の確認と、買いの強さが試される週になりそうです。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。