毎週金曜日夕方掲載

本レポートに掲載した銘柄:アップル(AAPL、NASDAQ)、アマゾン・ドット・コム(AMZN、NASDAQ)、マイクロソフト(MSFT、NASDAQ)

アップル

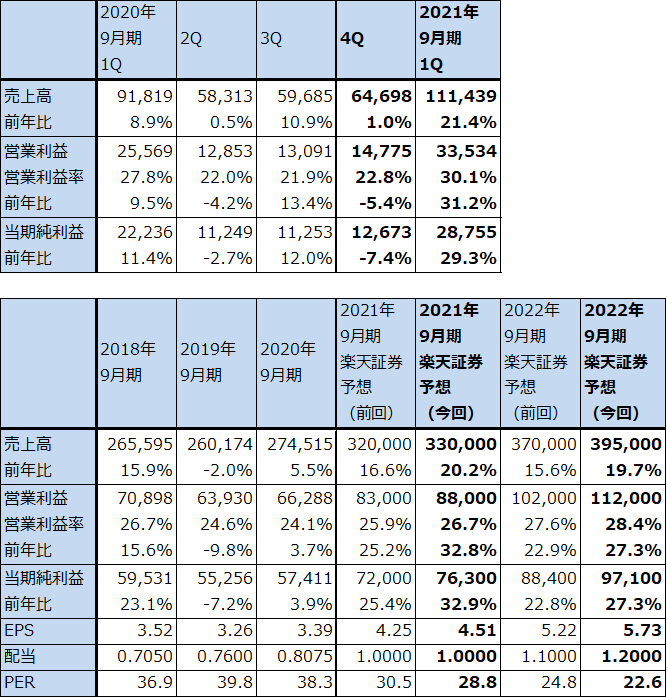

1.2021年9月期1Qは、21.4%増収、31.2%営業増益

アップル(ティッカーシンボルはAAPL、NASDAQ上場)の2021年9月期1Q(2020年10-12月期)は、売上高1,114億3,900万ドル(前年比21.4%増)、営業利益335億3,400万ドル(同31.2%増)となりました。業績好調でした。

表1 アップルの業績

時価総額 2,196,639百万ドル(2021年2月18日)

発行済株数 16,935百万株

単位:百万ドル、%、倍

出所:会社資料より楽天証券作成。

注1:当期純利益は親会社株主に帰属する当期純利益。

注2:発行済株数は完全希薄化前(Basic)。

注3:配当は申告日ベース。2020年8月24日に1対4の株式分割を行ったっため、これによる補正を行った。

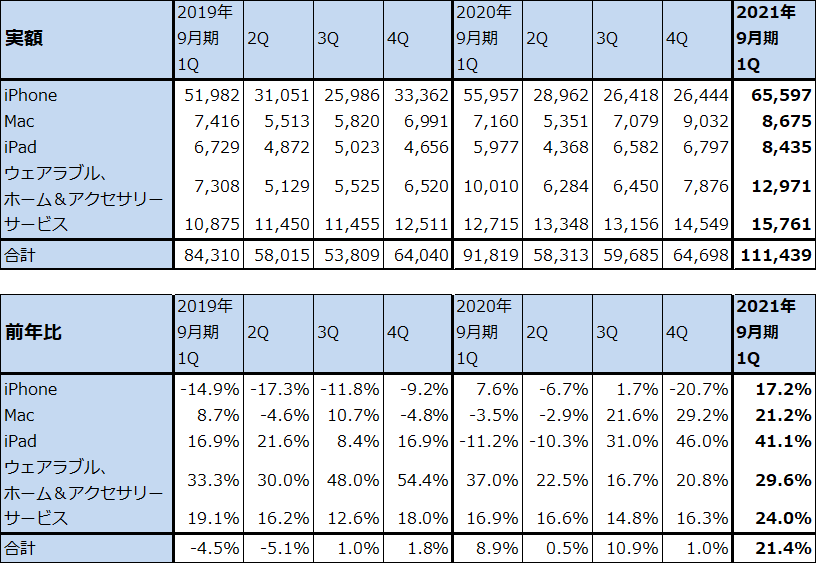

2.2021年9月期1Qは、全製品・サービスカテゴリーが二ケタ増収となった

今1Q(2020年10-12月期)を製品・サービスカテゴリー別に見ると、iPhone、Mac、iPad、ウェアラブルとホーム&アクセサリー、サービスの全カテゴリーが前年比二ケタ増収となりました。

まず、2020年10~11月に新型iPhone「iPhone12」シリーズを発売したiPhoneカテゴリー(アップルの製品・サービスカテゴリーの中で最も売上高が大きい)は、売上高655億9,700万ドル(前年比17.2%増)となりました。2018年1-3月期から2020年7-9月期まで低迷が続いていましたが、回復しました。過去3年間は、端末価格の上昇が続き高くなりすぎたため、新規購入や買い替えが手控えられてきたと思われます。しかし、2020年10月以降は、「12」シリーズが5G対応になったこと、普及価格帯の「12」シリーズを出したことが人気回復に貢献したと思われます。ただし、実際の売れ行きを見ると高性能で高価格帯の「Pro」「Pro Max」も好調でした。

アップルによれば、他社製スマホからの乗り換え、iPhone旧機種からの買い替えがともに増加しました。特に、今1Qは買い替えが過去最高となりました。

iPhone売上高が回復に転じたことは、全体の業績に大きく貢献したと思われます。

またiPadは、売上高84億3,500万ドル(同41.1%増)と好調でした。調査会社のIDCによればiPadの2020年10-12月期出荷台数は1,900万台(同19.5%増)、ここから出荷単価を計算すると443.9ドル(2019年10-12月期375.9ドル)となり前年比18.1%上昇しました。2020年4-6月期(2020年9月期3Q)から、世界的なテレワークと在宅学習の普及によって販売台数が増え一時的に出荷単価が上昇し、これが2020年4-6月期以降の売上増加に結び付いたと思われます。

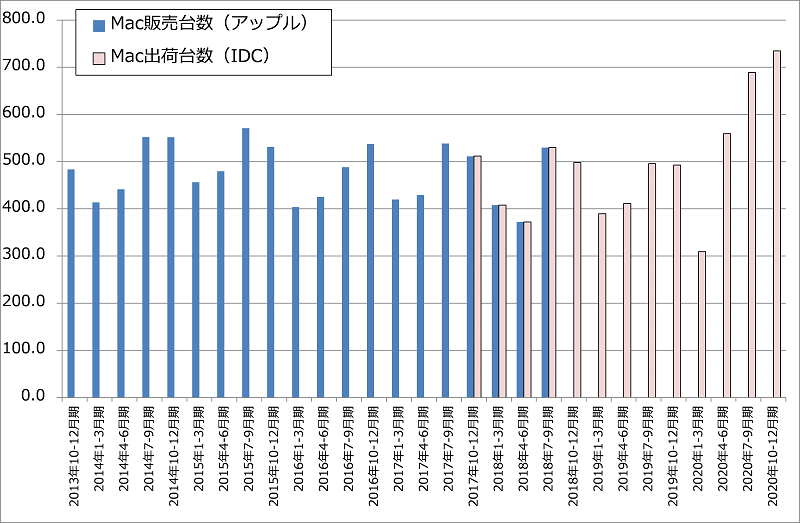

今後重要になってくるMacは、売上高86億7,500万ドル(同21.2%増)と順調に伸びました。IDCによれば、2020年10-12月期のMac出荷台数は734.9万台(同49.2%増)と大幅に伸びました。2020年4-6月期からテレワークの普及に伴って販売が好調ですが、更に弾みがつきました。2020年11月17日にアップルが自社開発してTSMCが生産している最新鋭の5ナノSoC(CPU、GPUなどを一つのシリコン基板上に置いたもの)「M1」をMacBook Air、MacBook Pro、Mac miniの3機種に搭載して発売したところ、ユーザーから高評価を得て販売好調のもようです。5ナノCPU、GPU搭載のパソコンはこれが世界最初です。価格も最低価格10万4,800円(MacBook Airの7コアGPUタイプ、13.3インチ)と高性能PCとしては手頃になっています。従来からWindowsPCを使っていた層もM1に引かれてMacを購入する動きがでてきた可能性があります。会社側では2020年10-12月期にMacとiPadを購入した人の半数が新規購入者だったとしています。

このほか、ウェアラブルとホーム&アクセサリーはアップルウォッチ、アクセサリー類、AirPodsの貢献で、サービスは、アップストア、広告、クラウドサービス、アップルミュージックの貢献で各々好調でした。

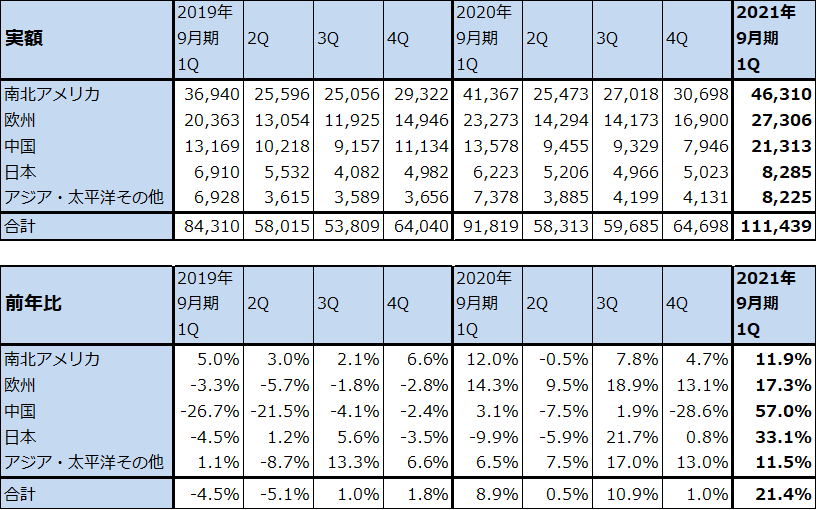

地域別売上高を見ると、各地域とも順調でした。最大地域の南北アメリカは売上高463億1,000万ドル(同11.9%増)でした。また、中国が売上高213億1,300万ドル(同57.0%増)と大幅増でしたが、これはiPhone12シリーズが5G対応になったことによると思われます。日本も82億8,500万ドル(同33.1%増)と大幅に伸びました。

表2 アップル:カテゴリー別売上高

出所:会社資料より楽天証券作成

表3 アップル:地域別売上高

出所:会社資料より楽天証券作成

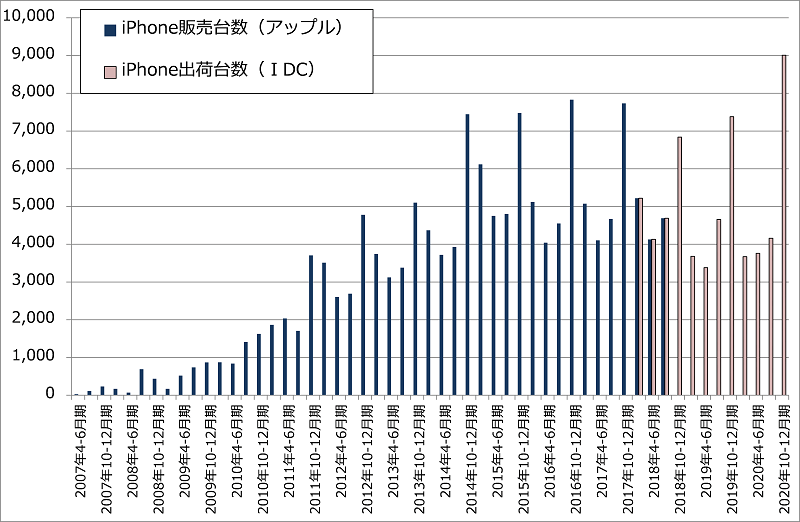

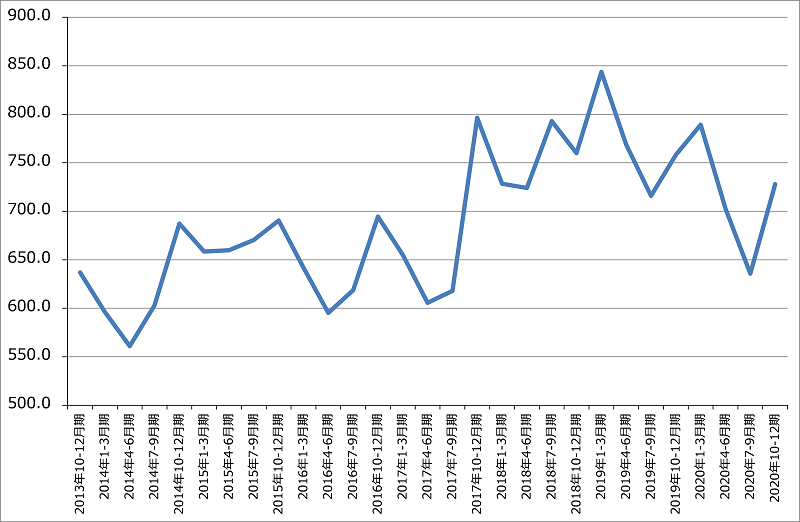

グラフ1 iPhone出荷台数

出所:アップル、IDC。

注:アップルは2018年7-9月期まで。2018年1-3月以降はIDCによる

グラフ2 iPhone平均出荷単価

出所:会社資料、IDCプレスリリースを元に楽天証券作成。

注:計算基礎となった2018年7-9月期までの販売台数は会社公表、販売金額にはその他サービスを含む。2018年10-12月期以降は、販売金額は会社公表でその他サービスを含まない。出荷台数はIDCプレスリリース

グラフ3 Mac出荷台数

出所:アップル資料、IDCプレスリリースより楽天証券作成

グラフ4 Mac出荷単価

出所:会社資料、IDCプレスリリースを元に楽天証券作成。

注:計算基礎となった2018年7-9月期までの販売台数は会社公表、販売金額にはその他サービスを含む。2018年10-12月期以降は、販売金額は会社公表でその他サービスを含まない。出荷台数はIDCプレスリリース

3.2021年9月期、2022年9月期と業績好調が期待できよう

アップルは2021年1-3月期(2021年9月期2Q)の業績ガイダンスを示していませんが、2020年10-12月期の業績から見て、2021年1-3月期も業績は順調な伸びが期待できます。iPhone12シリーズの中でも高価格帯のPro、Pro MaxとMI搭載Macの発売が昨年11月だったため、これらが業績にフルに寄与するのが2021年1-3月期からになるためです。

iPhoneとMacは今期だけでなく、来期2022年9月期の業績にとっても重要です。iPhone12シリーズには5Gモデムとしてクアルコム製「X55」が搭載されているもようですが、これはiPhone12シリーズのチップセットのように5ナノのデザインルールではなく7ナノで生産されたものです。最近型の「X60」(5ナノで生産)は2021年秋発売の新型iPhoneに搭載されると思われます。続く2022年秋の新型iPhoneのチップセットは3ナノとなる予定ですが、5Gモデルがどうなるのかまだ不明です。つまり、iPhoneの5G関連性能の向上は2020~2022年まで少なくとも3年間続くと予想されます。これによって買い替え需要、乗り換え需要の両方を継続的に喚起することが出来ると思われます。

Macについては、アップルは2020年11月から2年かけて現在Macに搭載されているインテル製CPUをM1に置き換えていく予定です。これからはMacの中でも高価格の上位機種にM1を搭載し発売することになるため、人気が出れば業績への貢献も大きくなると思われます。

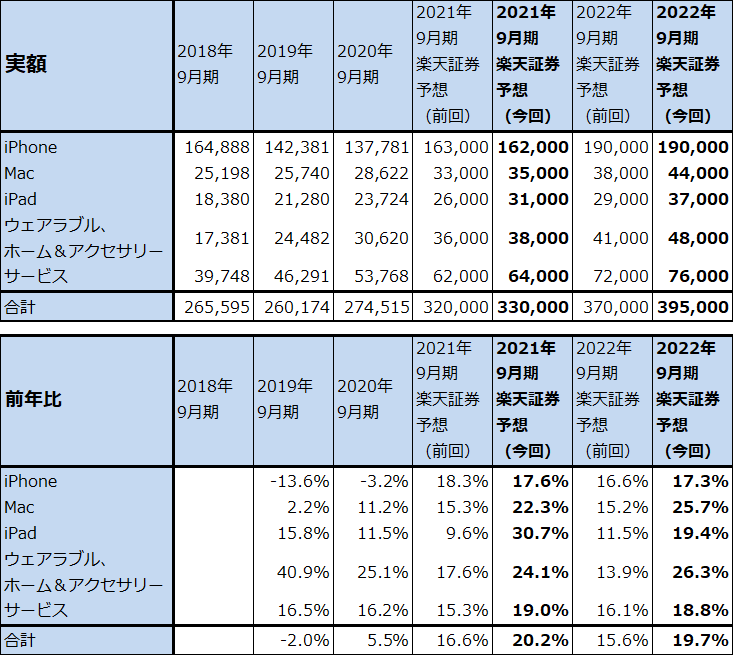

2020年10-12月期の業績と今後の良好な見通しを反映して、楽天証券ではアップルの2021年9月期、2022年9月期業績予想を上方修正します。2021年9月期は前回の売上高3,200億ドル(前年比16.6%増)、営業利益830億ドル(同25.2%増)を売上高3,300億ドル(同20.2%増)、営業利益880億ドル(同32.8%増)へ、2022年9月期は同じく売上高3,700億ドル(同15.6%増)、営業利益1,020億ドル(同22.9%増)を売上高3,950億ドル(同19.7%増)、営業利益1,120億ドル(同27.3%増)へ上方修正します。

引き続き業績好調が予想されます。

表4 アップル:カテゴリー別売上高:年度ベース

出所:会社資料より楽天証券作成

4.アップル、EVに参入か

昨年12月21日付けでロイター通信は、アップルが2024年の生産開始を目指しEV(電気自動車)の開発(車載電池技術の開発)に取り組んでいると報じました。その後、今年2月には、韓国、日本の自動車メーカーとの間で生産委託の交渉が進んでいると報道されました。

アップルはEV参入に関して何も発表していません。ただし、仮にアップルがEVに参入するならば、中長期の業績と株価にプラスの効果が期待できると思われます。

5.今後6~12カ月間の目標株価は、前回の165ドルを維持する

今後6~12カ月間の目標株価は、前回の165ドルを維持します。楽天証券の2022年9月期予想EPS 5.73ドルに、保守的に今期2021年9月期の予想PER水準である25~30倍を当てはめました。

引き続き中長期で投資妙味を感じます。

アマゾン・ドット・コム

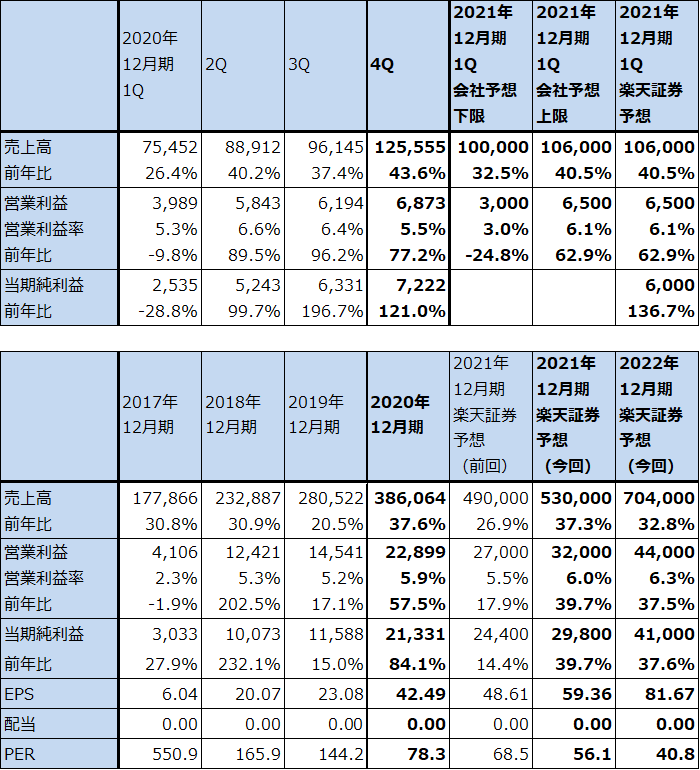

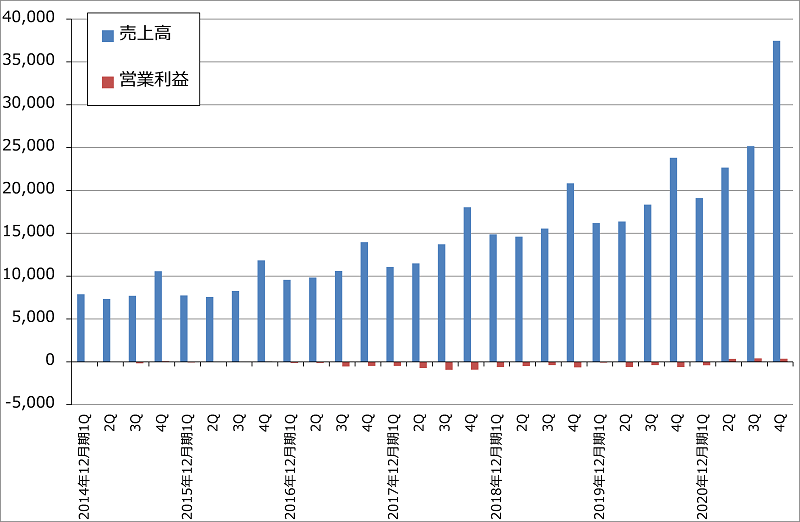

1.2020年12月期4Qは43.6%増収、77.2%営業増益

アマゾン・ドット・コム(ティッカーシンボルはAMZN、NASDAQ上場)の2020年12月期4Q(2020年10-12月期)は、売上高1,255億5,500万ドル(前年比43.6%増)、営業利益68億7,300万ドル(同77.2%増)となりました。引き続き好調な業績でした。

この結果、2020年12月期通期は売上高3,860億6,400万ドル(同37.6%増)、営業利益228億9,900万ドル(同57.5%増)となりました。

表5 アマゾン・ドット・コムの業績

時価総額 1,670,771百万ドル(2021年2月18日)

発行済株数 502百万株

単位:百万ドル、%、倍

出所:会社資料より楽天証券作成。

注1:当期純利益は親会社株主に帰属する当期純利益。

注2:発行済株数は完全希薄化前(Basic)。

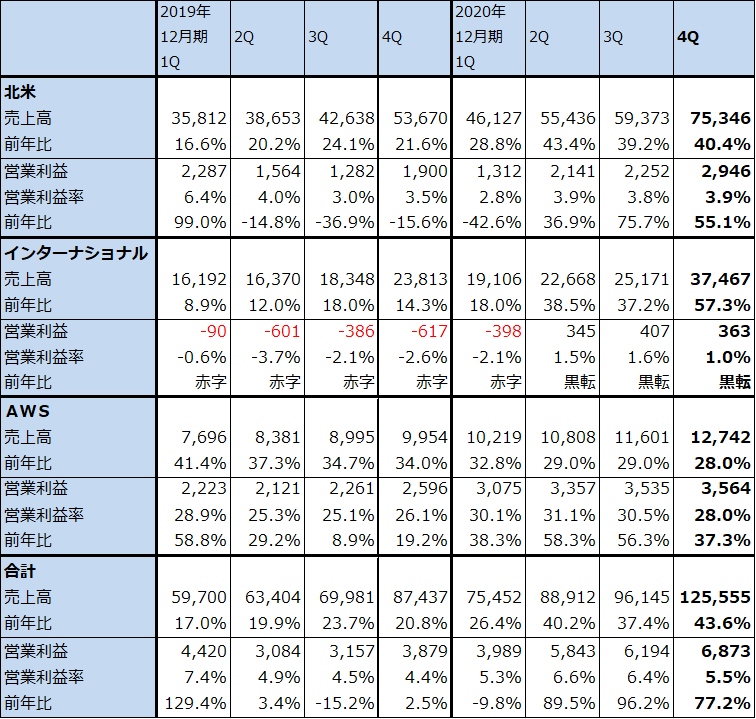

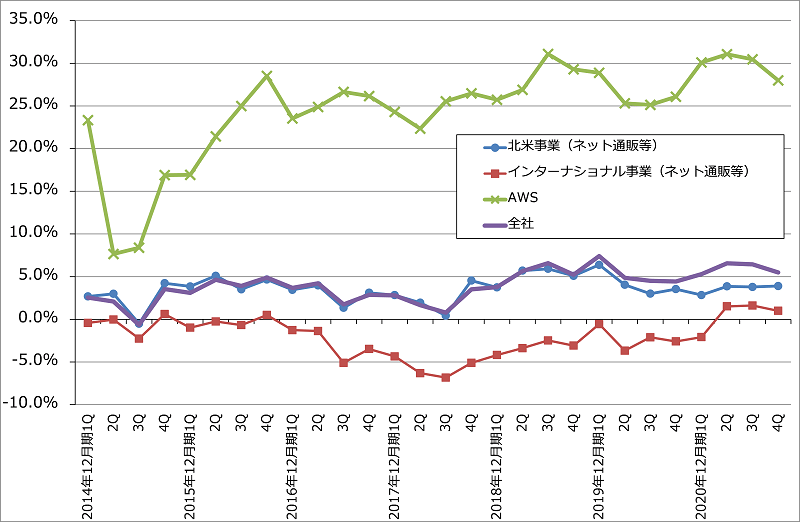

2.北米事業、AWSが好調。インターナショナル事業は黒字定着か。

2020年12月期4Qをセグメント別に見ると、北米事業(ネット通販、プライムビデオなど)は売上高753億4,600万ドル(同40.4%増)、営業利益29億4,600万ドル(同55.1%増)となりました。北米の2020年クリスマス商戦は過去最高売上高を記録しました。営業利益率は2019年12月期4Q3.5%に対して2020年12月期4Q3.9%と上昇しました。

インターナショナル(北米以外のネット通販、プライムビデオなど)は、売上高374億6,700万ドル(同57.3%増)、営業利益3億6,300万ドル(前年同期は6億1,700万ドルの赤字)となりました。営業利益率は1.0%と低いですが、2020年12月期2Qに黒字転換して以来、黒字が続いています。

AWS(アマゾン・ウェブ・サービス。世界最大の商用クラウドサービス)は、売上高127億4,200万ドル(同28.0%増)、営業利益35億6,400万ドル(同37.3%増)となりました。順調な成長が続いていますが、営業利益率は28.0%と2019年12月期4Qの26.1%よりは高いものの、2020年12月期1~3Qの各々に比べ低下しました。世界各国、各業界の大手企業の顧客が増えていますが、マイクロソフト、グーグルなど競争相手との競争があること、大手企業顧客が増え、重要ネットワーク、重要システムの受託が増えるにつれコストアップになる部分もあると思われます。

表6 アマゾン・ドット・コム:セグメント別業績(四半期)

出所:会社資料より楽天証券作成

表7 アマゾン・ドット・コム:セグメント別業績(通期)

出所:会社資料より楽天証券作成

3.2021年12月期も好業績が予想される

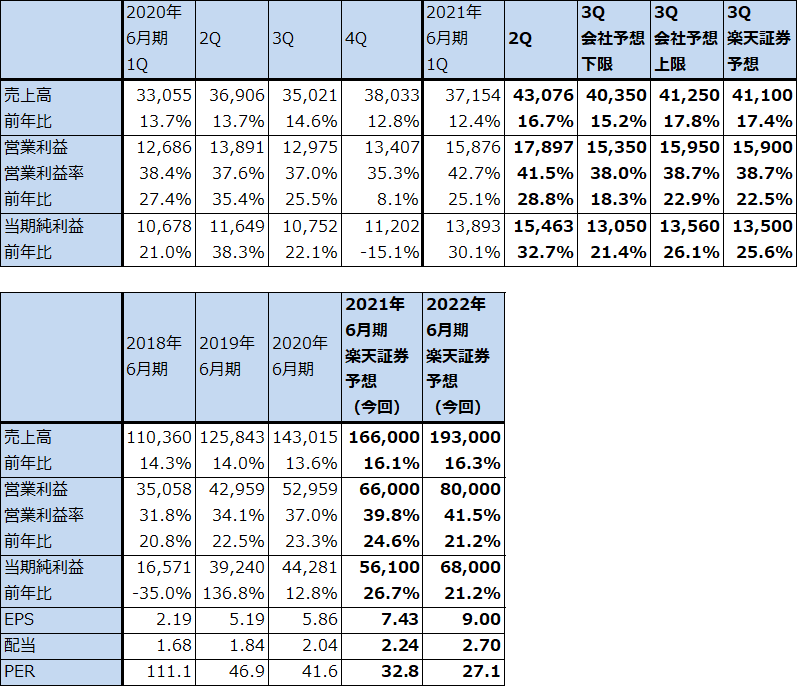

2021年12月期1Qの会社側業績ガイダンスは、売上高1,000~1,060億ドル(前年比32.5~40.5%増)、営業利益30~65億ドル(同24.8%減~62.9%増)です。この中には約20億ドルの新型コロナ関連費用を見込んでいます。

楽天証券では2020年12月期4Qまでの実績を見る限り、各事業の勢いが強いため、2021年12月期1Qは売上高1,060億ドル、営業利益65億ドルと会社側ガイダンスの上限に達すると予想します。

2020年は、新型コロナによる巣ごもり消費、テレワーク、在宅学習の拡大がアマゾンの北米と世界のネット通販事業、AWSに直接大きく寄与した1年でした。一方、2021年は新型コロナワクチンが多くの人達に対して有効となり普及すれば、アマゾンの売上高が昨年ほど伸びなくなるリスクもあります。

ただし、各事業を世界展開したことによって、ネット通販、プライムビデオ、AWSなど各事業において新しい需要を掘り起こす体制が出来上がっていると思われます。そのため、新型コロナワクチンが普及したとしても、これまでの高い売上成長率が今期も続く可能性があります。

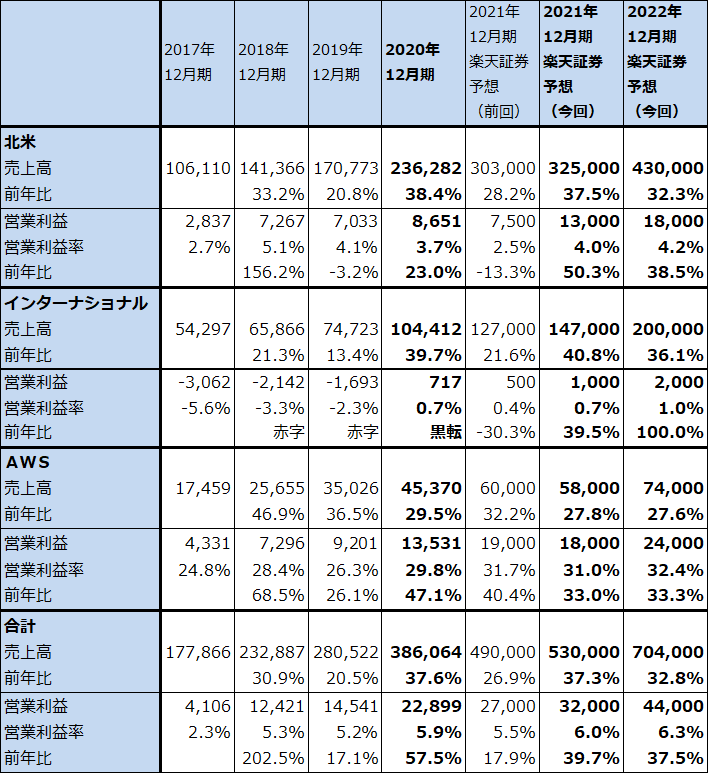

また、北米、インターナショナルともに、ネット通販事業において規模の利益が発現することによって営業利益率が緩やかに上昇することが期待できます。2020年12月期の北米とインターナショナルの合計売上高は約3,400億ドル(約36兆円)なので、1%の営業利益率上昇は34億ドル(約3,600億円)の営業利益増加をもたらします。営業利益率の水準が未だ低いため(2020年12月期は北米3.7%、インターナショナル0.7%)、このことはアマゾンの北米、インターナショナル事業で引き続き大幅増益が期待できることを示しています。

このような見方から、楽天証券ではアマゾン・ドット・コムの2021年12月期業績予想を、前回の売上高4,900億ドル(前年比26.9%増)、営業利益270億ドル(同17.9%増)から、売上高5,300億ドル(同37.3%増)、営業利益320億ドル(同39.7%増)へ上方修正します。また、2022年12月期は売上高7,040億ドル(同32.8%増)、営業利益440億ドル(同37.5%増)と予想します。

4.今後6~12カ月間の目標株価は前回の4,300ドルを維持する

今後6~12カ月間の目標株価は、前回の4,300ドルを維持します。楽天証券の2021年12月期予想EPS 56.36ドルに、2021年12月期の予想営業増益率40%に対してPEG1.5~2.0倍、想定PER 60~80倍を当てはめました。

引き続き中長期で投資妙味を感じます。

グラフ5 アマゾン・ドット・コム:北米事業の業績

出所:会社予想より楽天証券作成

グラフ6 アマゾン・ドット・コム:インターナショナル事業の業績

出所:会社予想より楽天証券作成

グラフ7 アマゾン・ドット・コム:AWS事業の業績推移

出所:会社資料より楽天証券作成

グラフ8 アマゾン・ドット・コム:セグメント別売上高営業利益率

出所:会社資料より楽天証券作成

マイクロソフト

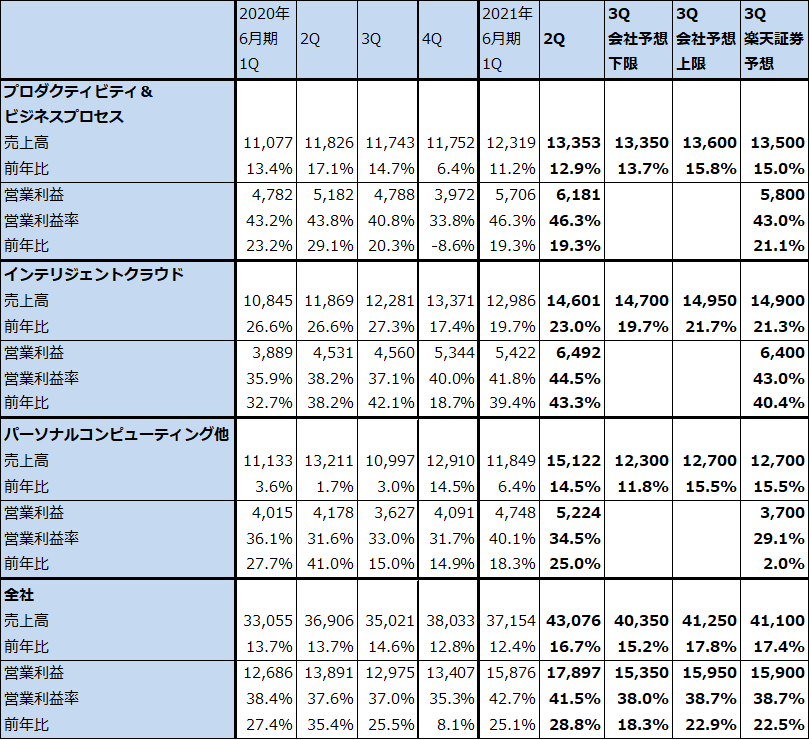

1.2021年6月期2Qは16.7%増収、28.8%営業増益

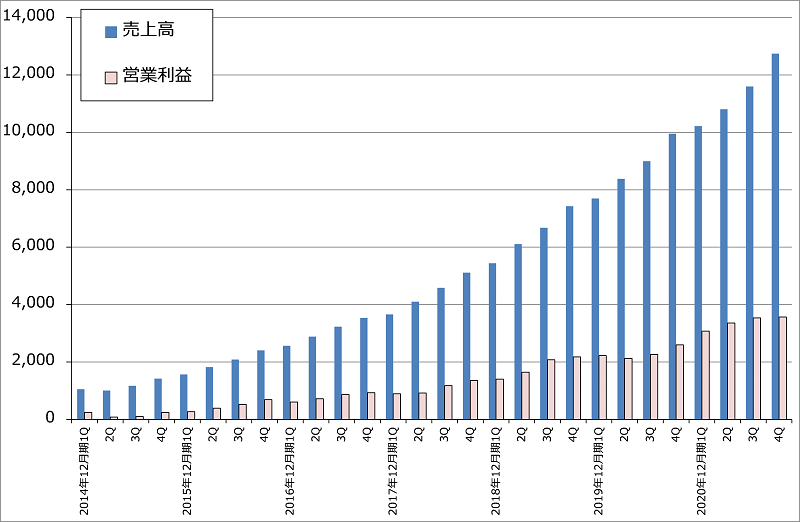

マイクロソフト(ティッカーシンボルはMSFT、NASDAQ上場)は、世界的なIT企業の1社です。パソコン用OSでトップシェアの「Windows」、パソコン用アプリケーションソフトの「Office」とそのサブスクリプションサービスである「365」、サーバー用プロダクト、商用クラウドサービス「Azure」、家庭用ゲーム機「Xbox」と関連ゲームソフトなど、法人向け、個人向けにコンピュータ関連の多様なソフトウェア、サービスを提供しています。

マイクロソフトの2021年6月期2Q(2020年10-12月期)は、売上高430億7,600万ドル(前年比16.7%増)、営業利益178億9,700万ドル(同28.8%増)となりました。

表8 マイクロソフトの業績

時価総額 1,841,833百万ドル(2021年2月18日)

発行済株数 7,555百万株

単位:百万ドル、%、倍

出所:会社資料より楽天証券作成。

注1:当期純利益は親会社株主に帰属する当期純利益。

注2:発行済株数は完全希薄化前(Basic)。

2.各事業とも順調に成長中

セグメント別業績を見ると、プロダクティビティ&ビジネスプロセスが今2Q(2020年10-12月期)は売上高133億5,300万ドル(前年比12.9%増)、営業利益61億8,100万ドル(同19.3%増)となりました。この中に、ワード、エクセルなどの業務用アプリケーションソフトのシリーズである「Office」とそのサブスクリプションサービスである「365」(月額または年額課金)の法人向け、個人向けが入っています。また、クラウドベースのERP、CRMである「Microsoft Dynamics 365」も入っています。これらの事業は安定成長事業ですが、Windowsの高シェアを背景に好採算が続いています(今2Qの営業利益率46.3%)。

次が、インテリジェントクラウドであり、今のマイクロソフトをけん引しているのがこの事業です。今2Qは売上高146億100万ドル(同23.0%増)、営業利益64億9,200万ドル(同43.3%増)となりました。このけん引役が商用クラウドサービスの「Azure(アズール)」です。世界のクラウドサービス市場における市場シェア(2020年10-12月期)は1位AWS(アマゾン)32%、2位Azure(マイクロソフト)20%、3位Google Cloud 7%となっており、マイクロソフトはAWSを追う立場にあります(市場シェアはCanalysによる)。Azureの売上高は不明ですが、今2Qは前年比50%増と、AWSの同28%増を上回る成長を実現しています。

最後が、パーソナルコンピューティング他であり、今2Qは売上高151億2,200万ドル(同14.5%増)、営業利益52億2,400万ドル(同25.0%増)となりました。このセグメントに、Windows、ゲーム、SurfacePC、広告事業が入っています。営業利益率は3セグメントの中で最も低いですが、順調な成長が続いています。今後はゲーム事業で新型Xboxとそのソフトがどの程度伸びるかが注目されます(今2Qのゲーミング売上高は50億3,100万ドル(同51.2%増))。

表9 マイクロソフト:セグメント別業績(四半期)

出所:会社資料より楽天証券作成

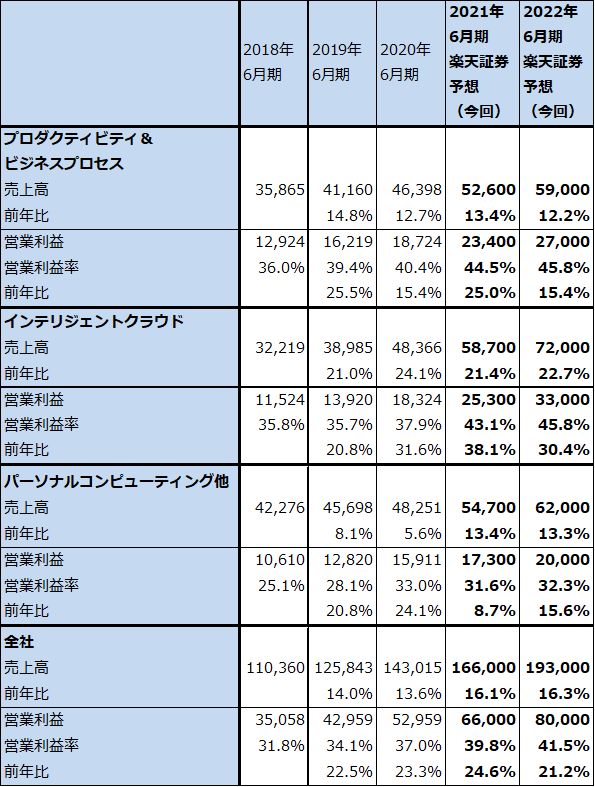

表10 マイクロソフト:セグメント別業績(通期)

出所:会社資料より楽天証券作成

3.2021年6月期、2022年6月期とも順調な業績拡大が予想される

2021年6月期3Q(2021年1-3月期)の会社側業績ガイダンスは、売上高403.5~412.5億ドル(前年比15.2~17.8%増)、営業利益153.5~159.5億ドル(同18.3~22.9%増)です。各セグメントとも、これまでの流れに沿った成長が実現できると思われます。

今後については楽天証券では、2021年6月期を売上高1,660億ドル(同16.1%増)、営業利益660億ドル(同24.6%増)、2022年6月期を売上高1,930億ドル(同16.3%増)、営業利益800億ドル(同21.2%増)と予想します。各セグメントとも成長するバランスの取れた利益成長が予想されます。

4.今後6~12カ月間の目標株価を300ドルとする

今後6~12カ月の目標株価を300ドルとします。2022年6月期楽天証券予想EPS 9.00ドルに、高い収益性を維持しつつ順調に業績が拡大していることを評価して想定PER30~35倍を当てはめました。

中長期で投資妙味を感じます。

本レポートに掲載した銘柄:アップル(AAPL、NASDAQ)、アマゾン・ドット・コム(AMZN、NASDAQ)、マイクロソフト(MSFT、NASDAQ)

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。