景況感の好転

最近、景況感の好転を示唆する経済指標の発表が増えています。

一例として2月17日に発表された小売売上高は予想前月比+0.8%に対し+5.3%と強い数字でした。自動車を除く数字は予想前月比+0.7%に対し+5.9%でした。今回小売売上高が強かった一因は景気刺激策の一環として国民ひとりひとりに600ドルが配られ、それが消費に回ったという特殊要因があります。

一方生産者物価指数の方も予想前月比+0.5%に対し+1.3%でした。食品・エネルギーを除いた数字は予想+0.2%に対し+1.2%でした。

鉱工業生産指数は予想前月比+0.6%に対し+0.9%でした。

新型コロナワクチン接種の進捗状況

米国ではこれまでに5,610万人が新型コロナの注射を受けました。1回目の注射を受けた人は国民の12.2%、2回目の注射を完了した人は4.7%です。1日当り167万回の注射が行われている計算になります。

新型コロナワクチンの注射は3月に製薬会社の増産の関係で1日当りの注射回数が急増すると見られています。

また今月の末にはさらに2社の新型コロナワクチンのデータがFDA(米国食品医薬品局)の諮問委員会で討議される予定です。その数日後にそれらも承認されるというのが市場のコンセンサスになっています。

セントルイスFRB総裁の発言

このような中、1月16日、セントルイスFRB(米連邦準備制度理事会)のジェームズ・ブラード総裁が「インフレがハチャメチャ(out of control)にならないよう十分注視する」という発言をしました。

彼は「インフレになる」と言っているのではなく、「インフレにならないようにする」と言っているので、これは今までのFRBのスタンスから逸脱する発言ではありません。

しかし「ハチャメチャ」という表現は、くだけた言い回しであり、聞くものに強烈な印象を残してしまいます。

そのような理由からFRBの高官は普通、このような不用意な単語を用いることは極力避けるわけですが、今回のテレビ・インタビューでは、むしろわざとそのようなカジュアルな表現を使い、投資家に注意喚起を促したふしがあります。

債券市場は当然、えん曲的に釘を刺すブラードのこのやり方に耳をそばだて、長期債を売りました。

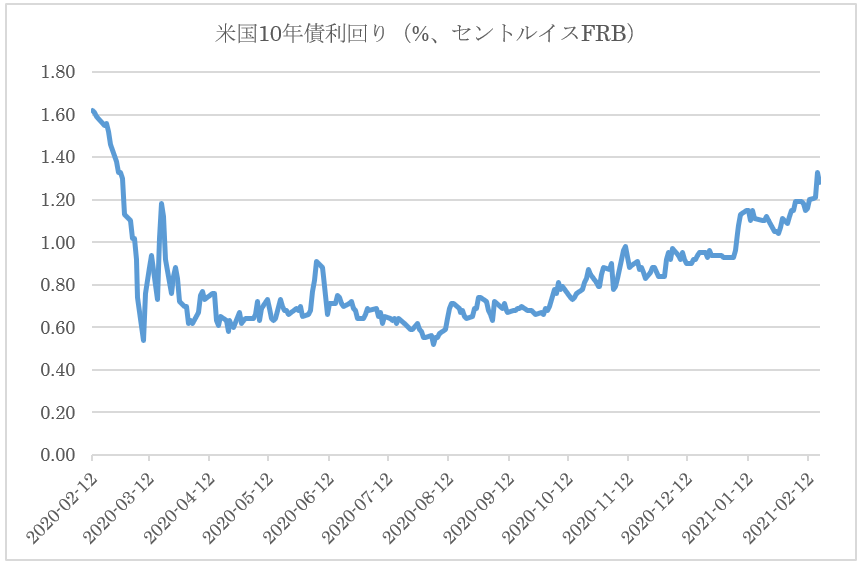

10年債利回り

その結果、米国10年債の利回りが1.3%を超えてきています。

これまでのところ利回りの上昇はじわじわしたペースであり、市中金利の急変動によるリスク回避プログラムを発動するようなリスクはなかったと思います。

しかしこのような長期金利の急変が今後も何回も続くようでしたら「売りプログラム」が出るリスクもあると思います。

長期金利と株式

一般に長期金利と株式は「ご近所さん」というふうに考えられています。

金利には返済期限が翌日物の短期金利から始まって3カ月、1年、5年、10年、20年……というふうにだんだんお金を返す期日が長くなる長期債の金利もあります。償還期限(デュレーション)の考え方からすると株式は「お金を返済する必要のない借金」というふうにも捉えることができます。その意味で、10年、20年、100年……という期日の延長線上の一番遠いところに、「無期限の債券」として株式は位置しているのです。

いま10年債の利回りが上のチャートで見たように急上昇しているということは、債券価格という面から考えると急落していることになります。

すると株式の「お隣さん」のアセットである長期債が売られているということは、株式もその地合いの悪さに付き合わされるリスクがあることを示唆しているのです。

一般に金利が上昇する局面でいちばんこっぴどく売られるのは高いバリュエーションにまで買い進まれている人気株とか小型の投機色の強い株です。

したがって今のような局面ではそういう銘柄を避けインデックス・ファンドのような値動きのマイルドな投資対象にシフトしたほうが良いです。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。