買うタイミングの分散でリスク回避

「分散投資」には、前回解説した「資産分散」のほかにもう一つ、「時間分散」もあります。金融資産を分散するのではなく、買うタイミング(=時間)を分散させる手法です。

この狙いは、すべてを一度に購入すると、損失が大きくなる可能性が高まるので、購入するタイミングを複数回に分けて購入価格を平均化させること。そして、この「時間分散」を体現できるのが、投資信託の積立投資です。

あらかじめ決めた日に決まった金額で投資信託を買い付ける方法の、定時積み立ての一般的な頻度は「毎月」です。しかし、国内外の株式市場が日々大きく上下するようなことがあると、「毎月」よりも「毎日」積み立てたほうが、より時間分散効果が働きそうな気がしませんか。

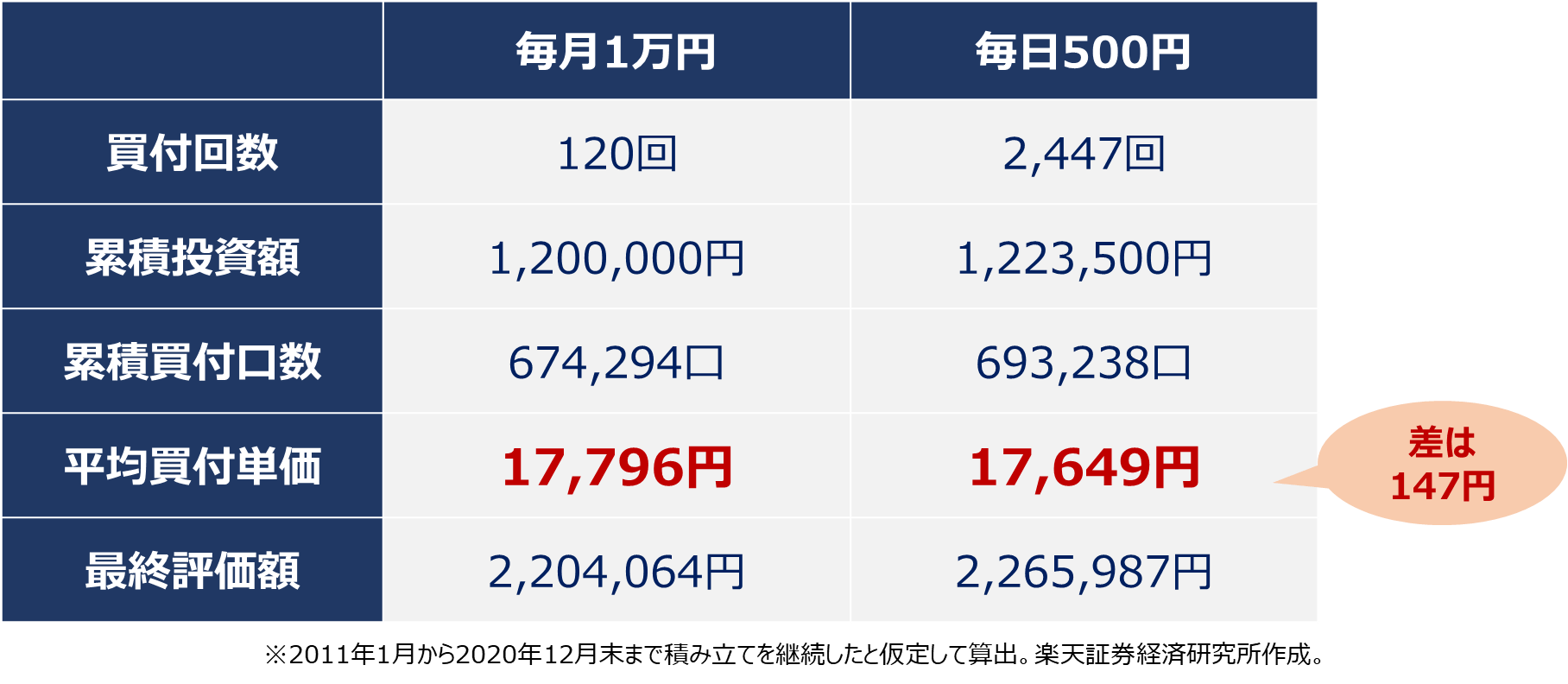

では、「毎月」と「毎日」で、積み立て効果にどれだけの差が生じるか検証してみましょう。積立投資で人気の先進国株式指数(MSCIコクサイ・インデックス)に連動するインデックスファンドAを、2011年1月から2020年12月末までの10年間にわたって積み立てていたシミュレーションで考えます。

毎月1万円を10年間=120回、累積投資額120万円とした場合をベースに、「毎日積立」の金額を算出します。「毎日」といっても、実際に投資信託を買い付けられるのは土日とファンド休業日を除く営業日のみ。調べたところ、当該期間の買付可能日数は、2,447日(回)でした。120万円を2,447で割ると、約490円ですが、ここでは分かりやすいように毎日の積立額は500円とします。累積投資額に2万3,500円の差は生じますが、「毎月」と「毎日」の10年間の積立投資は、「毎月1万円」と「毎日500円」が最も現実的な金額の組み合わせとなります。

「毎月」と「毎日」で、基準価額の平均買付単価には何円程度の差が生じたでしょうか?

解答:150円程度

「たった150円」、あるいは、「150円も」と感じた方もいらっしゃるでしょうが、「思ったよりも差がなかった」と感じた方が一番多いのではないでしょうか。実は、積立投資の購入頻度を増やしても、平均買付単価を引き下げる効果は限定的です。累積投資額に差があるため、最終評価額を横並びで比較することは難しいものの、リターンに大きな差が生まれるかというと決してそういうわけではないのです。

頻度が多くても時間分散にならないわけ

では、なぜ購入頻度は最終リターンに大きく影響しないのでしょうか。ここからは、やや専門的な話になりますので、興味のある方だけ読み進めてください。

積立投資における平均買付単価は、「調和平均」によって求められます。「調和平均」とは、いわゆる「平均」の一種で、往復の平均速度などを算出する際に用います。

一般的な算術平均が、対象となるデータ値を足してデータ数で割るのに対し、調和平均は、対象となるデータの逆数を足してデータ数で割り、さらにその逆数を取るという方法で算出されます。投資信託の基準価額は、「1万口あたりの評価額」なので、平均買付単価を求める際は、算術平均ではなく、この調和平均を使います。

例えば、1万口あたりの基準価額が当月1万円、翌月1万3,000円、翌々月1万2,000円の投資信託を積み立てた場合、平均買付単価は、いわゆる一般的な算術平均(対象となるデータ値を足してデータ数で割る)の1万1,667円ではなく、1万1,527円になります。

調和平均には、算術平均よりも値が小さくなるという特徴があるほか、データ数が多くても、そのデータ群の散らばり度合によっては、一定の値に収束するという性質があります。

投資信託の基準価額は不規則に変動するため、購入回数を増やしても、平均買付単価にさほど影響が表れないのです。このような調和平均の特徴ゆえ、前述の積立効果の検証を先進国株式以外の国内株式や新興国株式で行ったとしても、おおむね同じ結果になります。

見慣れない数式や数値に違和感を抱くかもしれませんが、「積立投資の頻度を上げても、最終的なリターンに大きな差は生まれない」という結論だけを覚えておけば、基本的には問題ありません。

時間分散は「ほどほど」に

時間分散は「ほどほど」に。「毎日積立」を選ぶこと自体を否定はしませんが、投資効果に過度な期待をしないこと。あくまでも、「気持ちの問題」程度に思っておいたほうがよいでしょう。

積み立ての頻度を増やすことよりも重要なのは、やはり、どの投資信託を選ぶかということと、その組み合わせ方です。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。