毎週金曜日夕方掲載

本レポートに掲載した銘柄:TSMC(TSM)、マイクロン・テクノロジー(MU)、ディスコ(6146)、東京エレクトロン(8035)、アドバンテスト(6857)、レーザーテック(6920)、SCREENホールディングス(7735)

TSMC

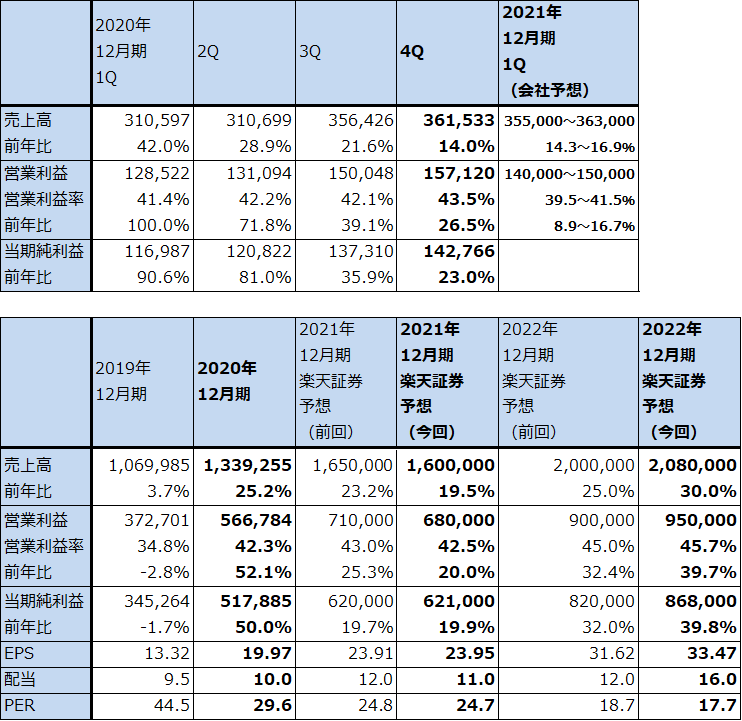

1.2020年12月期4Qは14.0%増収、26.5%営業増益

TSMC(ティッカーシンボルはTSM、台湾、NY(ADR)上場)の2020年12月期4Q(2020年10-12月期)は、売上高3,615億3,300万台湾ドル(前年比14.0%増)、営業利益1,571億2,000万台湾ドル(同26.5%増)となりました。

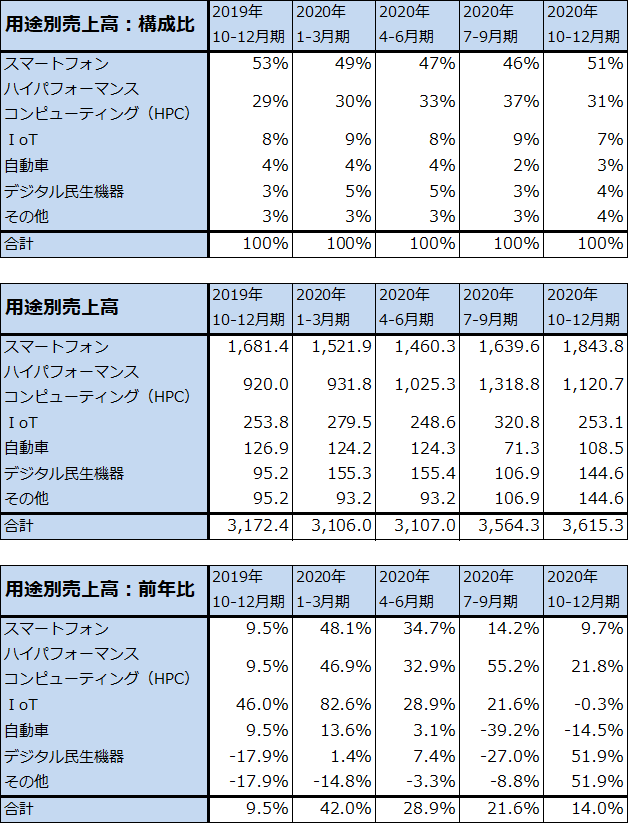

用途別に見ると、売上高の51%(2020年12月期3Qは46%)を占めるスマートフォン向けが前期比(3Q比)12.5%増、前年比9.7%増と順調に伸びました。新型iPhone向け5ナノチップセットなど、5Gスマホ向けが寄与したと思われます。HPC向け(ハイパフォーマンスコンピューティング向け。パソコン、サーバー、ゲーム機向けCPU、GPUなど)も前年比では21.8%増となりましたが、前期比では15.0%減となりました。

自動車向け、デジタル民生機器向けも前期比で大きく伸びました。先端半導体だけでなく、汎用半導体でも半導体景気が回復していることを示しています。

また、2020年12月期通期は、売上高1兆3,393億台湾ドル(前年比25.2%増)、営業利益5,668億台湾ドル(同52.1%増)となりました。

表1 TSMCの業績

株価(NYSE ADR) 126.45米ドル(2021年1月14日)

時価総額 15,350,560百万台湾ドル(2021年1月14日)

発行済株数 25,930百万株

単位:百万台湾ドル(1台湾ドル=3.71円、0.035ドル)、台湾ドル、%、倍

出所:会社資料より楽天証券作成。

注1:当期純利益は親会社株主に帰属する当期純利益。

注2:発行済株数は完全希薄化後。

注3:TSMCは台湾市場、ニューヨーク市場に株式を上場している(ニューヨーク市場はADR)。ここでは台湾市場の株価によってPERと時価総額を計算した。

表2 TSMCの用途別売上高

出所:会社資料より楽天証券作成

注:用途別売上高と前年比は会社公表の構成比より楽天証券試算。

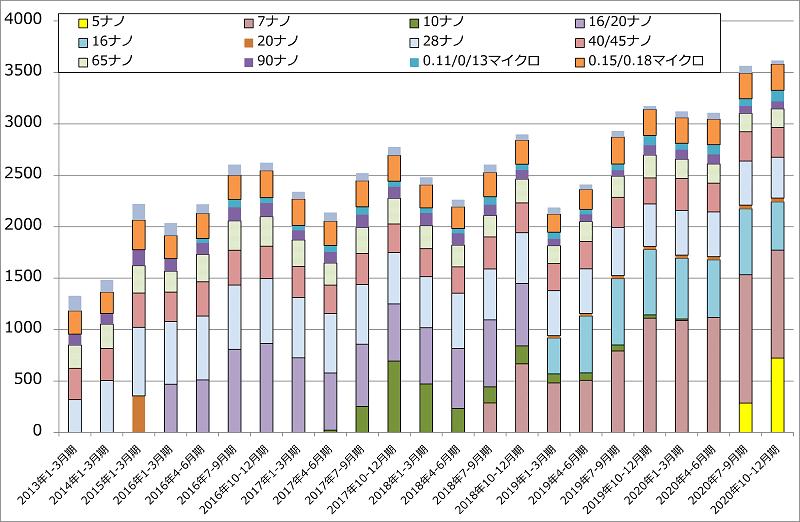

グラフ1 TSMCのテクノロジー別売上高

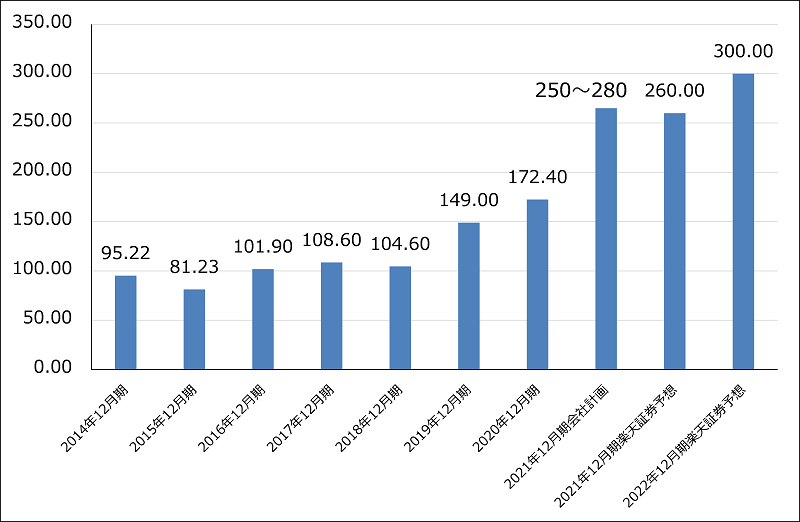

2.2021年12月期の会社側設備投資計画は250~280億ドル

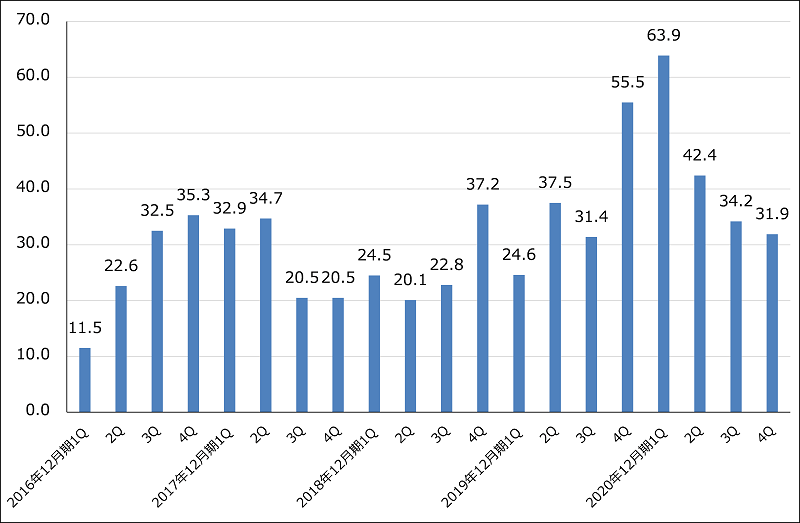

2020年12月期4Q売上高は前期比1.4%増に止まりました。1年前の2019年12月期4Q売上高は前期比8.3%増でした。前述のようにHPC向けは、パソコン向け7ナノCPU、GPU、新型ゲーム機向けCPU、GPUなど人気製品を抱えているにも関わらず、2020年12月期4Qは前期比減収でした。また、5Gスマホ、高性能パソコン、データセンター用サーバー、新型ゲーム機だけでなく、自動車向け、デジタル家電向けも需要が増えています。このような実需の増加にもかかわらず、前期比増収率が鈍化しているのは、設備稼働率がほぼ上限に達しているためと思われます。

そこで会社側は、2021年12月期に250~280億ドル(前年比45.0~62.4%増。1ドル=103円換算で2.6~2.9兆円)の大型設備投資を計画しています。2020年12月期設備投資額は172.4億ドル(前年比15.7%増)でしたが、それを大きく上回る大型投資になります。

設備投資の対象は、7ナノ、5ナノの増強と3ナノの新設です。台湾にある既存工場の増強と3ナノの初期投資だけでなく、新設するアメリカ工場の初期投資も行うもようです。

また、この大型投資はファウンドリ(半導体受託生産)事業に注力しているサムスンを突き放して、ファウンドリ業界での優位を確立するためのものと思われます。

2022年12月期も設備投資額は増加すると予想されます。5ナノの増強が続き、3ナノの投資が増加すると予想されます。

グラフ2 TSMC:四半期設備投資

グラフ3 TSMCの年間設備投資

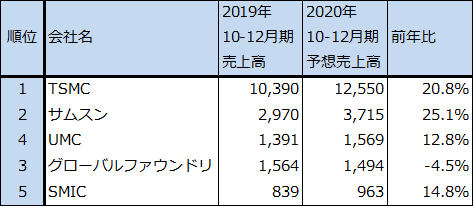

表3 ファウンドリ市場上位5社

出所:TrendForce2020年12月7日付けプレスリリースより楽天証券作成

3.大型投資による費用増加を旺盛な実需で吸収し、2021年12月期、2022年12月期ともに好業績が予想される

今期2021年12月期の大型投資の成果は、2021年12月期2~3Qから売上高の伸びに現れると思われます。今回の2021年12月期楽天証券業績予想は、売上高1兆6,000億台湾ドル(前年比19.5%増)、営業利益6,800億台湾ドル(同20.0%増)、2022年12月期は売上高2兆800億台湾ドル(同30.0%増)、営業利益9,500億台湾ドル(同39.7%増)とします。

前回予想に対しては、2021年12月期は設備不足で下方修正しますが、2022年12月期は大型投資の効果を見込んで上方修正します。

4.今後6~12カ月間の目標株価を110米ドルから170米ドル (NY ADR)へ引き上げる。

TSMCの今後6~12カ月間の目標株価を170米ドル(NY ADR)とし、前回の110米ドルから引き上げます。楽天証券の2022年12月期予想EPS 33.47台湾ドルに成長性を考慮した想定PER25~30倍を当てはめ、台湾ドルベースの目標株価を840台湾ドル、NY ADRの目標株価を170米ドルとしました。

中長期で投資妙味を感じます。

マイクロン・テクノロジー

1.2021年8月期1Qは12.2%増収、67.2%営業増益

マイクロン・テクノロジー(ティッカーシンボルはMU、Nasdaq上場)の2021年8月期1Q(2020年9-11月期)は、売上高57億7,300万ドル(前年比12.2%増)、営業利益8億6,600万ドル(同67.2%増)となりました。

今1Qは前年比では好調でしたが、前4Qの売上高60億5,600万ドル、営業利益11億5,700万ドルと比較すると減収減益となりました。これはインターネットデータセンター用サーバー向けDRAM需要が前4Q(2020年6-8月期)に比べ今1Qは弱かったためです。NANDとSSDは、企業向けは軟化したものの、クラウドサービス向けが伸びました。

5Gスマホ向けは、ファーウェイから他メーカーへの転換がうまく進んだため、増加しました。パソコン向けも増加しました。また、自動車向けの中でEV(電気自動車)向けが新たな有望分野になってきたもようです。

メモリ市況を見ると、前4Qから今1Qにかけて、DRAMの大口価格、スポット価格が緩やかに下落しました。NANDの大口価格も同様に緩やかに下落しました。これも業績にネガティブに効いたと思われます。

表4 マイクロン・テクノロジーの業績

時価総額 90,650百万ドル(2021年1月14日)

発行済株数 1,115百万株

単位:100万ドル、%

出所:会社資料より楽天証券作成。

注1:当期純利益は親会社株主に帰属する当期純利益。

注2:発行済株数は完全希薄化前。

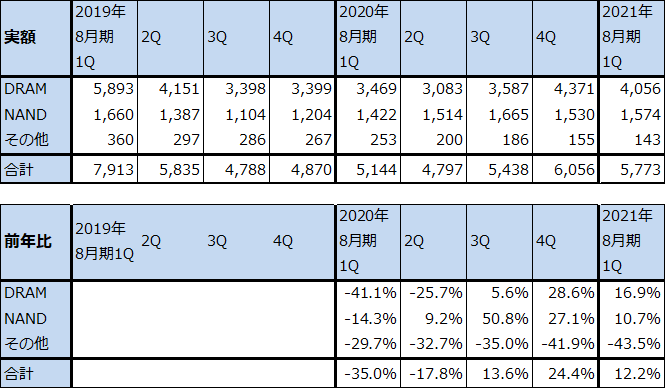

表5 マイクロン・テクノロジー:テクノロジー別売上高

出所:会社資料より楽天証券作成

グラフ4 マイクロン・テクノロジーの設備投資:四半期ベース

2.今2Qは今1Q比で実質増収増益が期待できよう

会社側ガイダンスによれば、2021年8月期2Q(2020年12月~2021年2月)は、売上高56~60億ドル(前年比16.7~25.1%増)、営業利益4億8,700万ドル~6億5,300万ドル(同10.7~48.4%増)となる見込みです。売上高予想には、昨年12月に台湾で起きた停電と地震による減収分が含まれています。また、在庫評価方法の変更と在庫費用の増加による3億ドルの営業減益分を織り込んでいます。このため、見掛け上は今1Q比営業減益になる見込みですが、実態は営業増益になる可能性があります。

DRAMとNANDの需要を見ると、会社側では2020年暦年よりも2021年暦年のほうが強い需要を予想しています。DRAMはすでに市場が底打ちしており、新型コロナワクチン接種の拡大による景気回復と、データセンター向け、5Gスマホ向け、パソコン向け、新型ゲーム機向けなどの増加がDRAM需要をけん引すると見ています。ただし、微細化を進めるための設備投資を予定しているため、マイクロンのDRAM事業の成長率は業界の成長率より低くなると予想されます。

なお、最新鋭の高速DRAM「DDR5」への転換は、マイクロンでは今3Qまたは4Qから本格化すると予想されます。

NANDも2021年は順調な成長が期待できそうです。需要は順調に拡大しており、設備には十分余力があります。

DRAM市況も回復してきました。グラフ7のようにDRAMスポット価格が反発しています。5Gスマホ、高性能パソコン、データセンター用サーバーの生産、販売好調に加え、昨年12月に起きたマイクロンの停電事故が心理的な上昇要因になっているもようです。DRAM大口価格もやや回復しています(グラフ6)。この動きが今後も続くかどうかが焦点です。なお、NAND市況は今のところ軟化していますが(グラフ5)、マイクロンの業績に与える影響は軽微と思われます。

このような状況を踏まえて、楽天証券では2021年8月期、2022年8月期業績を予想しました。2021年8月期は前回と同じ売上高250億ドル(前年比16.6%増)、営業利益37億ドル(同23.2%増)、2022年8月期は売上高310億ドル(同24.0%増)、営業利益60億ドル(同62.2%増)と予想します。DRAM、NANDともに順調に伸びると予想します。

グラフ5 NAND型フラッシュメモリの市況(2017年5月29日から)

グラフ6 DRAMの市況

グラフ7 DRAMのスポット市況

3.今後6~12カ月間の目標株価を65ドルから110ドルへ引き上げる。

今後6~12カ月間の目標株価を前回の65ドルから110ドルへ引き上げます。楽天証券の2022年8月期予想EPS 4.84ドルに、半導体メモリが成長サイクル入りしたことを考慮した想定PER 20~25倍を当てはめました。引き続き投資妙味を感じます。

ディスコ

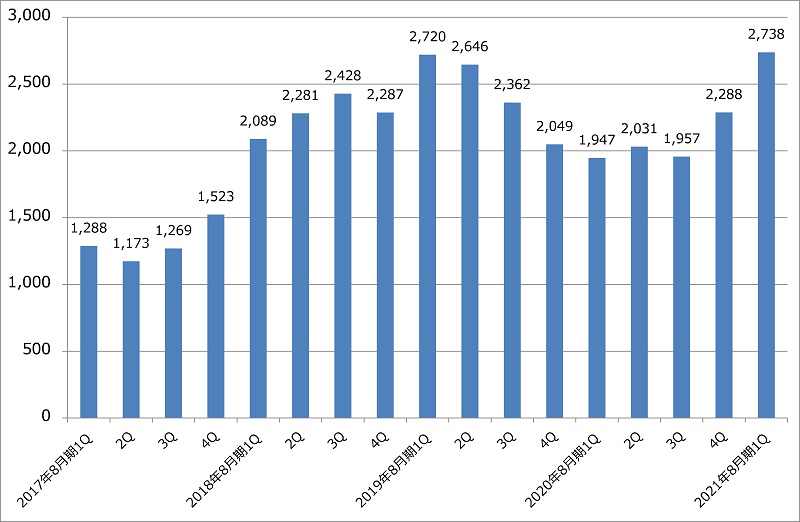

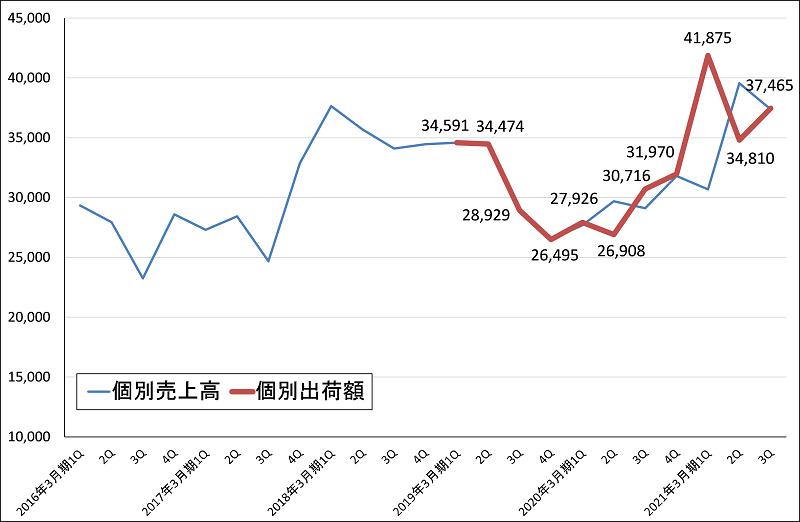

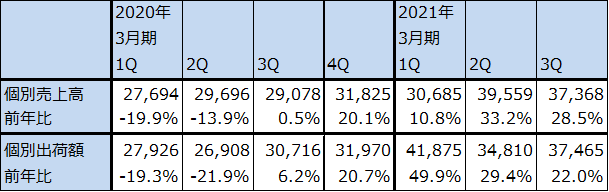

1.2021年3月期3Q個別出荷額は前年比22.0%増、前期比7.6%増

2021年1月12日付けで、ディスコは2021年3月期3Q(2020年10-12月期)の個別売上高、個別出荷額の速報値を公表しました。それによれば、2021年3月期3Qの個別売上高は373億6,800万円(前年比28.5%増、前期比(今2Q比)5.5%減)となりました。

2020年3月期より装置の収益認識基準をそれまでの工場出荷基準から検収基準に変更したため(消耗品は引き続き工場出荷基準)、売上高は個別、連結ともに顧客の検収の進捗に左右されるようになりました。そこで出荷の実態を見るために個別出荷額の推移を見ると、今3Qは374億6,500万円(前年比22.0%増、前期比7.6%増)となりました。

個別出荷額は、今1Qに418億7,500万円の大きなピークを付け、今2Qに一旦348億1,000万円に減少しましたが、今3Qに再び増加しました。会社側によると、ダイサ(回路を描き込んだシリコンウェハを四角いチップに切り出す)、グラインダ(シリコンウェハの底面を薄く削る)は、5G関連市場の拡大によって、アジア向け量産用途中心に比較的高水準の出荷が続きました。また、消耗品(精密加工ツール)の出荷も堅調でした。

過去最大規模の半導体ブームが起きていること、先端半導体だけでなく、自動車向け、家電向けなどの汎用半導体も需要が増えていること、ディスコの業績は世界の半導体工場の稼働率に比例して上下する傾向があることを考えると、個別出荷額は再び上昇トレンドに入ったと思われます。

グラフ8 ディスコの個別売上高、個別出荷額

表6 ディスコ:個別売上高、個別出荷額

出所:会社資料より楽天証券作成

2.楽天証券の2021年3月期~2023年3月期業績予想を上方修正する

今3Qまでの個別売上高、個別出荷額の動きを見て、楽天証券では2021年3月期~2023年3月期連結業績予想を上方修正しました。

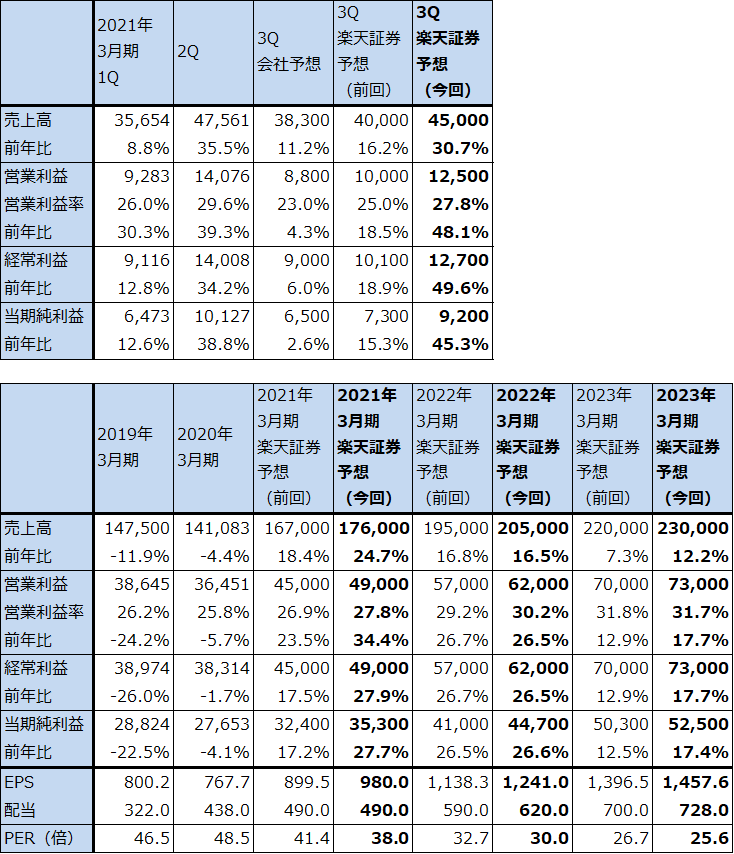

過去の売上高連単倍率が1.2倍前後であることから今4Qの連結売上高を予想し、それに従って営業利益、経常利益、当期純利益を予想しました。2021年3月期3Q連結決算(1月26日発表予定)は、会社予想の売上高383億円(前年比11.2%増)、営業利益88億円(同4.3%増)に対して、楽天証券では売上高450億円(同30.7%増)、営業利益125億円(同48.1%増)と予想します。

また2021年3月期は、前回の売上高1,670億円、営業利益450億円を今回は売上高1,760億円、営業利益490億円へ、2022年3月期は売上高1,950億円、営業利益570億円を売上高2,050億円、営業利益620億円へ、2023年3月期は売上高2,200億円、営業利益700億円を売上高2,300億円、営業利益730億円へ各々上方修正しました。

表7 ディスコの業績

発行済み株数 36,019千株

時価総額 1,341,708百万円(2021/1/14)

単位:百万円、円

出所:会社資料より楽天証券作成

注1:当期純利益は親会社株主に帰属する当期純利益。

注2:発行済み株数は自己株式を除いたもの。

3.今後6~12カ月間の目標株価を4万6,000円とする

今後6~12カ月の目標株価を4万6,000円とし、前回の3万8,000円から引き上げます。2023年3月期の楽天証券予想EPS 1,457.6円に、成長性と市場シェアの高さ(ダイサ、グラインダともに約80%で、世界中のほぼ全ての半導体後工程にディスコのダイサが置かれている)を考慮して想定PER30~35倍を当てはめました。

引き続き投資妙味を感じます。

TSMCの大型設備投資計画を評価し、日系半導体製造装置メーカー4社の目標株価を引き上げる

1.TSMCの大型設備投資計画はサプライズ

TSMCが2021年12月期に高水準の設備投資を行うことはあらかじめ予想出来ましたが、250~280億ドルという水準の大型投資計画はサプライズでした。実際には、日本、アメリカ、欧州で新型コロナ変異種が猛威を振るっている中で、計画通りに設備投資が進捗するか疑問もありますが、2021年のTSMCの設備投資の伸びが大きなものになることは確かです。

そしてTSMCの大型投資は、ファウンドリ事業に野心を持つサムスンの大型投資を引き起こすと思われます(TSMCがサムスンを突き放そうとしても、サムスンは引き下がらないと思われます)。要するに、半導体デバイスのブームが設備投資ブームにつながったということです。

2.日系半導体製造装置メーカー4社の業績予想と目標株価

この動きを日系半導体製造装置メーカー4社、東京エレクトロン、アドバンテスト、レーザーテック、SCREENホールディングスの業績予想と目標株価に織り込んでみます(ディスコは前述の銘柄レポートで業績予想と目標株価を修正しました)。今回の半導体デバイスブーム、半導体設備投資ブームが2021年、2022年だけでなく、多少の調整を伴いながらも2023年も続く長期ブームになる可能性を考慮しました。

ただし、今は2021年3月期3Q決算発表前なので、今3Q決算の発表後、改めて各社の業績予想と目標株価を検討します。

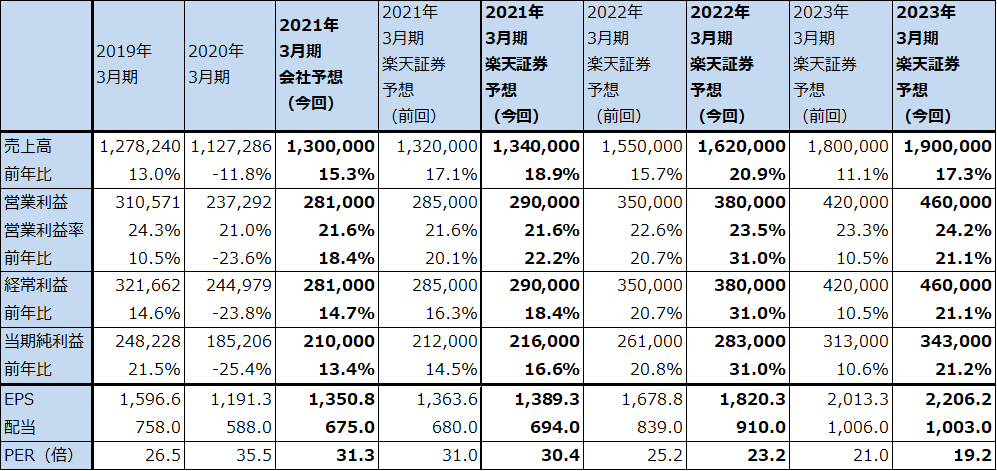

東京エレクトロン

TSMCの大型投資の恩恵を受け易いのが前工程です。東京エレクトロンの2021年3月期~2023年3月期の楽天証券業績予想を上方修正し、今後6~12カ月間の目標株価を前回の4万4,000円から5万5,000円に引き上げます。楽天証券の2023年3月期EPS予想 2,206.2円に成長性を考慮した想定PER25倍を当てはめました。

表8 東京エレクトロンの業績

発行済み株数 155,469千株

時価総額 6,568,565百万円(2021/1/14)

単位:百万円、円

出所:会社資料より楽天証券作成

注1:発行済み株数は自己株式を除いたもの。

注2:当期純利益は親会社株主に帰属する当期純利益。

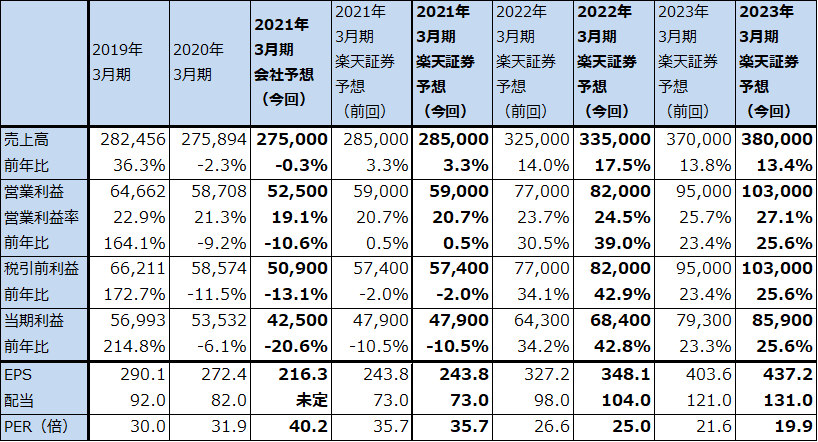

アドバンテスト

大型投資によって、回路を描き込んだシリコンウェハがより多く半導体工場から出荷されるようになるため、TSMCの大型投資は、テスタ、ダイサなどの後工程にも恩恵があると思われます。アドバンテストの2022年3月期、2023年3月期楽天証券業績予想を引き上げます。目標株価も、前回の9,300円から1万2,000円に引き上げます。楽天証券の2023年3月期予想EPS 437.2円に成長性を考慮した想定PER25~30倍を当てはめました。

表9 アドバンテストの業績

発行済み株数 196,490千株

時価総額 1,709,463百万円(2021/1/14)

単位:百万円、円

出所:会社資料より楽天証券作成

注1:発行済み株数は自己株式を除いたもの。

注2:当期利益は親会社の所有者に帰属する当期利益。

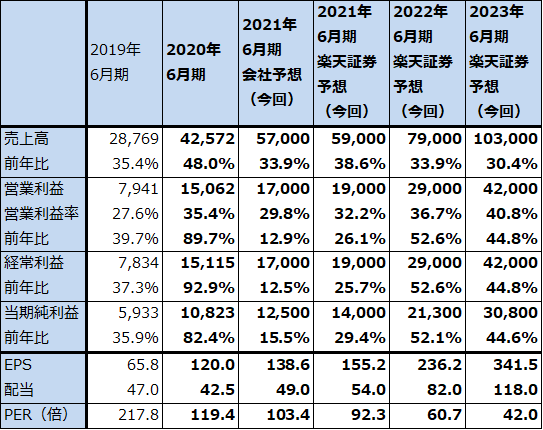

レーザーテック

私はもともと、3ナノの設備投資は5ナノと同じくらいに大きなものになると考えており、レーザーテックの業績予想もこの考え方に沿っています。このため、今回は前回の業績予想を維持します。

ただし、想定PERの考え方は変えます。TSMCの動きを見ると、7ナノ→5ナノ→3ナノと継続して研究開発と設備投資を行っており、3ナノの後は2ナノに向かうと思われます。レーザーテックのEUV用マスク欠陥検査装置「ACTIS A150」は主に3ナノの生産ラインに対応したものであり、3ナノへの設備投資が大きくなるとその恩恵を受けると予想されます。また、その進化型あるいは改良型が2ナノに対応すると予想されます。その場合、レーザーテックは長期高率の利益成長が可能になると思われます。

その場合、想定するPER水準は高くても構わないと考えられます。今回は楽天証券の2023年6月期予想EPS 341.5円に対して、2023年6月期の営業増益率44.8%にPEG1.0~1.5倍を当てはめて想定PERを約60倍とし、目標株価を2万円としました。前回の1万5,000円から引き上げます。

表10 レーザーテックの業績

発行済み株数 90,178千株

時価総額 1,292,251百万円(2021/1/14)

単位:百万円、円

出所:会社資料より楽天証券作成

注1:当期純利益は親会社の所有者に帰属する当期純利益。

注2:発行済み株数は自己株式を除いたもの。

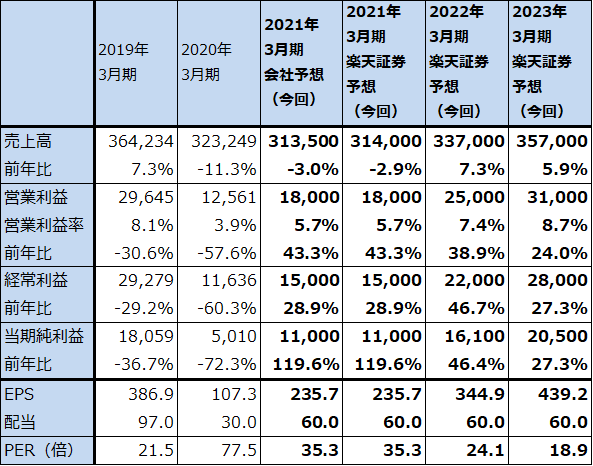

SCREENホールディングス

SCREENホールディングは、前期までに起こった諸問題を解決し、今期から通常の業績に戻っていると思われます。ただし、2021年3月期3Qも半導体製造装置市場の成長に沿った成長が実現できているか、確認したいと思います。そのため、業績予想は変更しません。

目標株価は、楽天証券の2023年3月期予想EPS 439.2円に成長性を考慮した想定PER25倍を当てはめ、1万1,000円としました。前回の9,000円から引き上げます。

表11 SCREENホールディングスの業績

発行済み株数 46,676千株

時価総額 388,344百万円(2021/1/14)

単位:百万円、円

出所:会社資料より楽天証券作成

注1:当期純利益は親会社株主に帰属する当期純利益。

注2:発行済み株数は自己株式を除いたもの。

今後6~12カ月間の目標株価をまとめると以下の如くです。

東京エレクトロン 前回4万4,000円→今回5万5,000円

アドバンテスト 前回 9,300円→今回1万2,000円

レーザーテック 前回1万5,000円→今回 2万円

SCREENホールディングス 前回 9,000円→今回 1万1,000円

ディスコ 前回3万8,000円→今回4万6,000円

東京エレクトロン、アドバンテスト、レーザーテック、SCREENホールディングス、ディスコの5社については、引き続き中長期で投資妙味を感じます。

本レポートに掲載した銘柄:TSMC(TSM)、マイクロン・テクノロジー(MU)、ディスコ(6146)、東京エレクトロン(8035)、アドバンテスト(6857)、レーザーテック(6920)、SCREENホールディングス(7735)

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。