毎週金曜日夕方掲載

本レポートに掲載した銘柄:アマゾン・ドット・コム(AMZN)、アップル(AAPL)

明けましておめでとうございます。

本年もよろしくお願い申し上げます。

アマゾン・ドット・コム

1.世界最大のネット通販業者であり、世界最大の商用クラウドサービス会社

昨年2020年からアメリカ上場企業の調査とレポート作成を開始しました。昨年は、まず半導体セクターから始めましたが、今年はアメリカのIT企業などにも調査を広げる方針です。今回は、アマゾン・ドット・コムとアップルを取り上げます。

まずは、アマゾン・ドット・コムから。アマゾンは、世界最大のネット通販業者であり、世界最大の商用クラウドサービスの会社です。1994年創業で、2020年12月期の年間売上高は楽天証券予想で約39兆円(1ドル=103円で換算)、純利益は同1.9兆円という、世界有数の巨大企業です。活動エリアは、ネット通販、クラウドサービスともに、北米、欧州、アジア、日本などです。

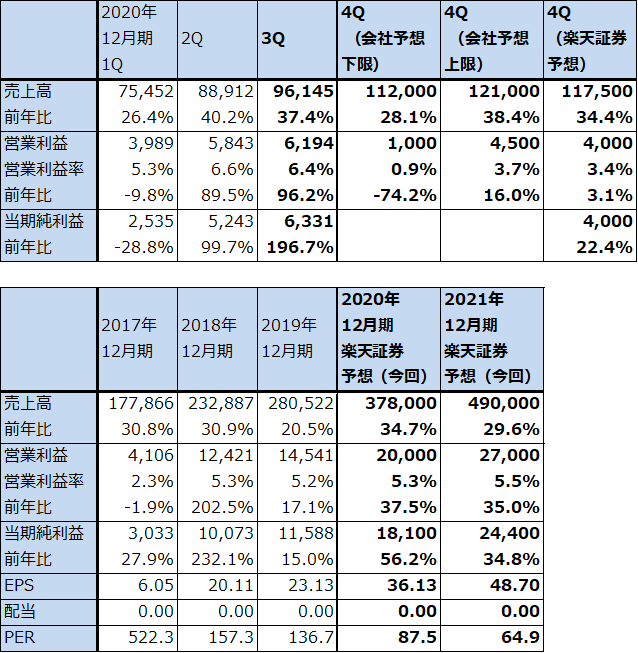

業績は好調で、2020年12月期3Q(2020年7-9月期)は、売上高961億4,500万ドル(前年比37.4%増)、営業利益61億9,400万ドル(同96.2%増)となりました。2020年12月期2Qも40.2%増収、89.5%営業増益と好調でした。新型コロナ禍の中で、各国でネット通販が大きく伸びたこと、各国で企業、官庁などがネットワーク構築とシステム開発を強化したことにより、商用クラウドサービス「アマゾン・ウェブ・サービス(AWS)」が引き続き好調だったことによります。

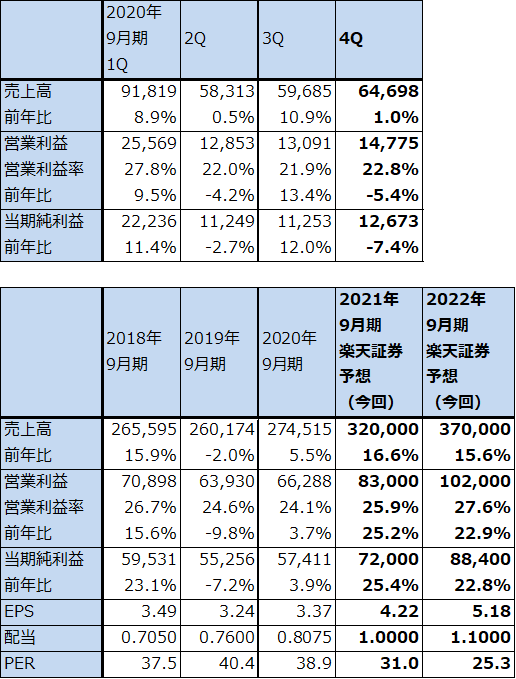

表1 アマゾン・ドット・コムの業績

時価総額 1,584,242百万ドル(2021年1月7日)

発行済株数 501百万株

単位:百万ドル、%、倍

出所:会社資料より楽天証券作成。

注1:当期純利益は親会社株主に帰属する当期純利益。

注2:発行済株数は完全希薄化前。

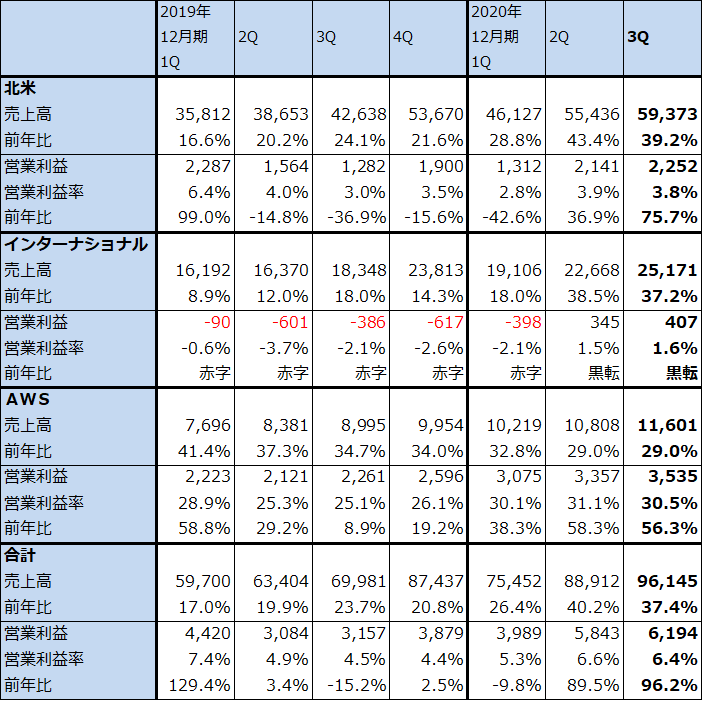

表2 アマゾン・ドット・コム:セグメント別業績(四半期)

出所:会社資料より楽天証券作成

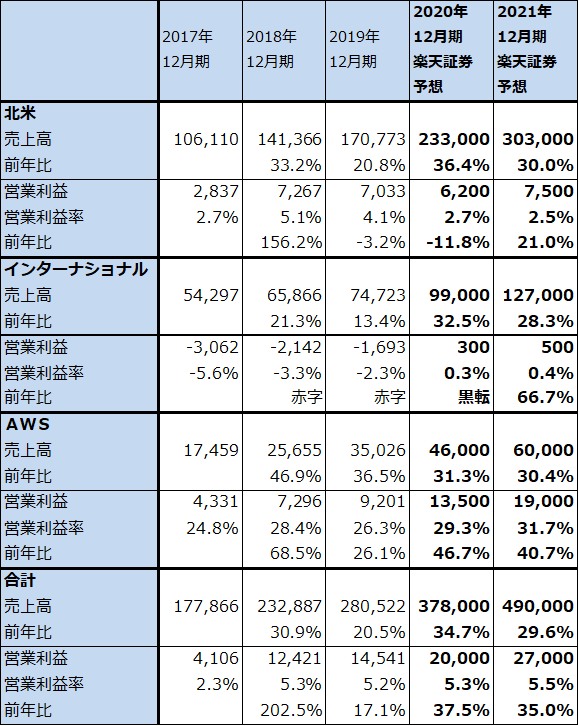

表3 アマゾン・ドット・コム:セグメント別業績(通期)

出所:会社資料より楽天証券作成

2.ネット通販が好調

アマゾンのセグメントは、北米、インターナショナル、AWSの3つに分かれており、北米とインターナショナルの大半がネット通販(物販とデジタル販売)です。

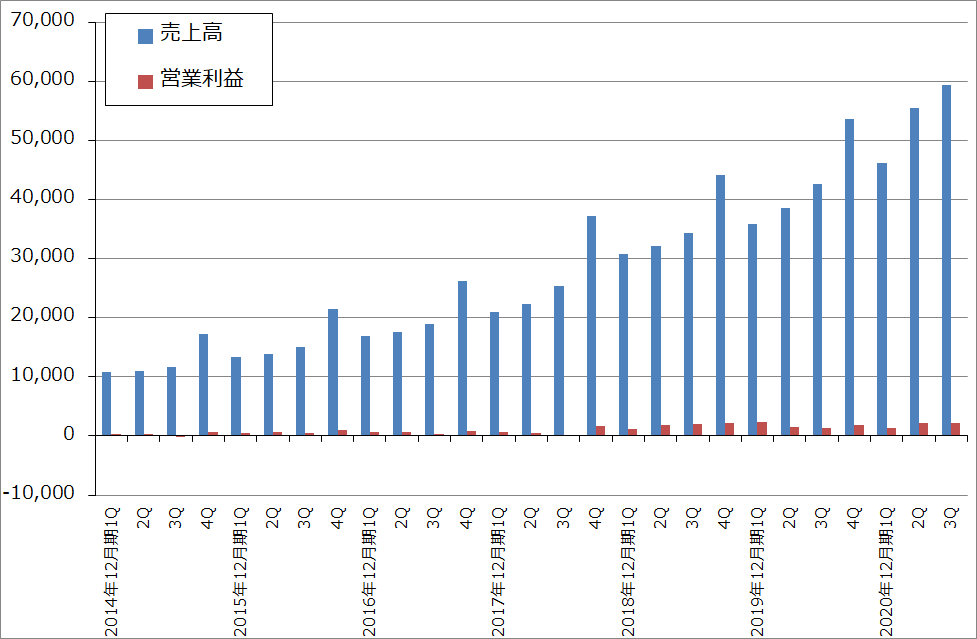

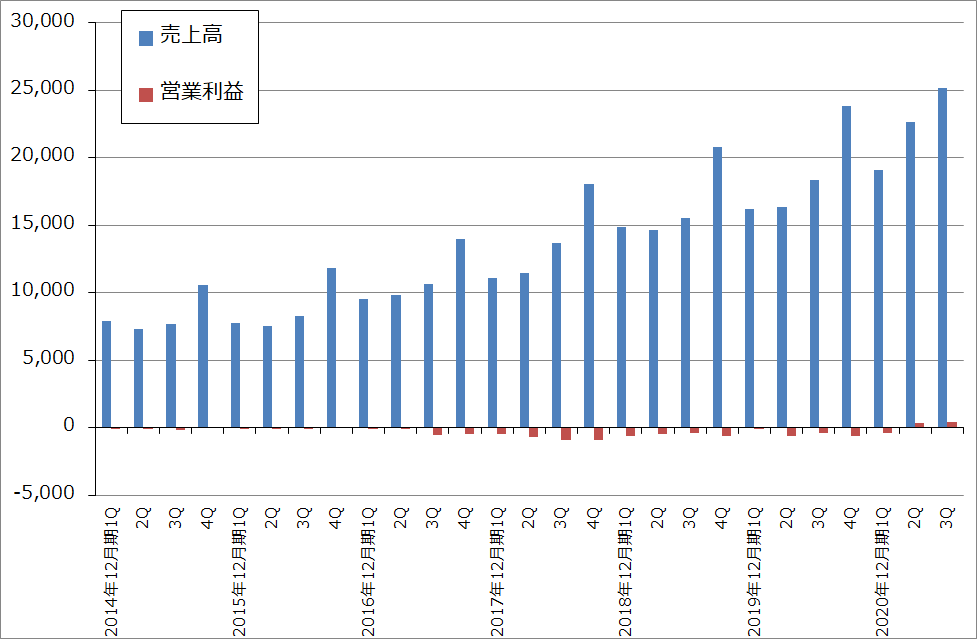

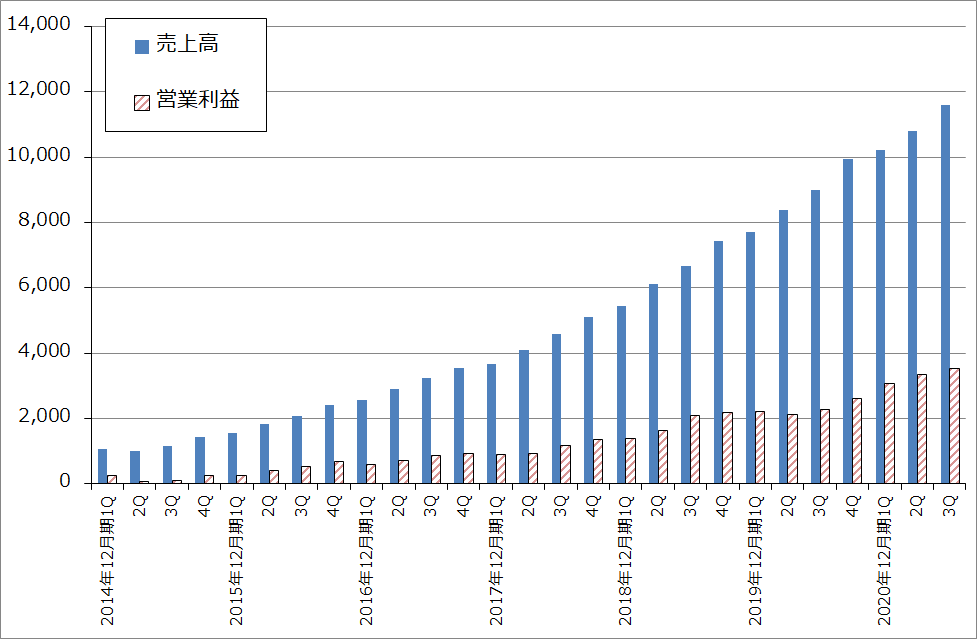

2020年12月期2Q、3Qと北米事業は好調です。2019年12月期2~4Qは事業拡大のための費用が先行して営業減益となり、2020年12月期1Qは新型コロナによるコストアップで営業減益になったと思われます。しかし、2020年12月期2Qからは新型コロナ禍の中でネット通販による買い物が世界的に大きく増えました。その結果、北米事業は大幅営業増益に転換し、インターナショナル事業は黒字転換しました。

新型コロナの予防のためのワクチンは、欧米から接種が始まっています。しかし、変異種による感染スピードが速いため、新型コロナ禍を世界が早期に克服することは困難になる可能性があります。また、ネット通販の便利さを理解した消費者が店舗販売に戻るとは思えません。

そのため、新型コロナ禍が終息したとしても、北米事業とインターナショナル事業の高率の増収増益は続くと予想されます。ちなみに、2020年暦年のアメリカ小売売上高予想約4.54兆ドル(自動車、自動車部品、ガソリンを除く。アメリカ商務省のデータより楽天証券予想。2019年実績は4.48兆ドル)の中でアマゾンのシェアは5%弱、日本と欧州市場を含めると、より小さいシェアとなるため、成長余地はまだまだ大きいと言えます。

なお、会社側は2020年12月期3Q決算発表時に4Qガイダンスとして新型コロナ関連費用約40億ドルを見込んでいます(2020年12月期2Q決算発表時の3Q新型コロナ関連費用の見込み額は約20億ドル)。この通りに新型コロナ関連費用がかかると、2020年12月期4Qの営業利益の伸びは鈍化すると思われますが、2020年12月期3Qは新型コロナ関連費用を吸収して大幅増収増益となりました。2020年12月期4Q業績が注目されるところです。

グラフ1 アマゾン・ドット・コム:北米事業の業績

グラフ2 アマゾン・ドット・コム:インターナショナル事業の業績

3.AWSを使ったネットワーク構築とシステム構築が各国に浸透中

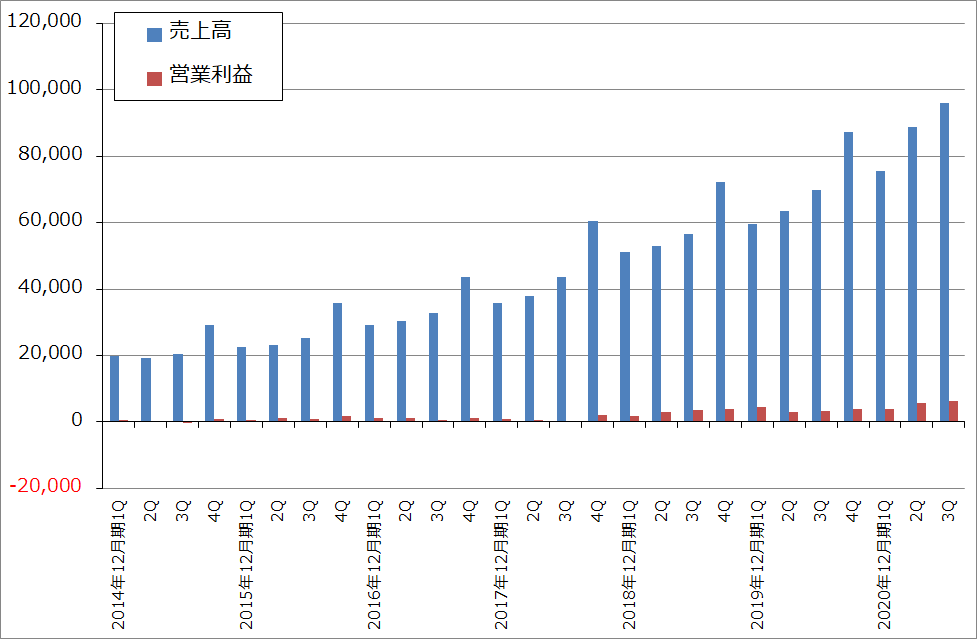

世界最大の商用クラウドサービス「アマゾン・ウェブ・サービス(AWS)」が好調です。AWSは、アマゾンが日米欧その他地域に構築した大規模クラウドネットワーク(インターネットをベースとしたネットワーク)を使い、計算処理、ストレージ、データベースサービスなどを行うサービスです。AWSが認定しているパートナー(システムインテグレーター、ネットワークインテグレーター)も多く、自前でネットワーク構築とシステム構築を行うよりも早く安く信頼性の高いシステムが構築できます。

クラウドサービス市場全体でのアマゾンの市場シェアは2020年4-6月期で1位33%。2位はマイクロソフト(Azure(アズール))18%、3位はグーグル9%となっています。アマゾンは、大手からスタートアップまでの企業、政府機関、学校・研究機関と幅広い顧客層を持っています。

ちなみに、日本でもAWSが普及していますが、2017年に三菱UFJフィナンシャル・グループがシステムのAWSへの移行を表明して話題になりました。現在までに一部のシステムのAWSへの移行が完了しているもようです。AWSにも短所はあり、インターネット上にネットワークを置くため、専用線に比べるとセキュリティには問題が生じる場合があります。その反面、安いこと、各国で実績を重ねてきたため、各業種の様々なシステムのモデルが揃っていることが長所です。

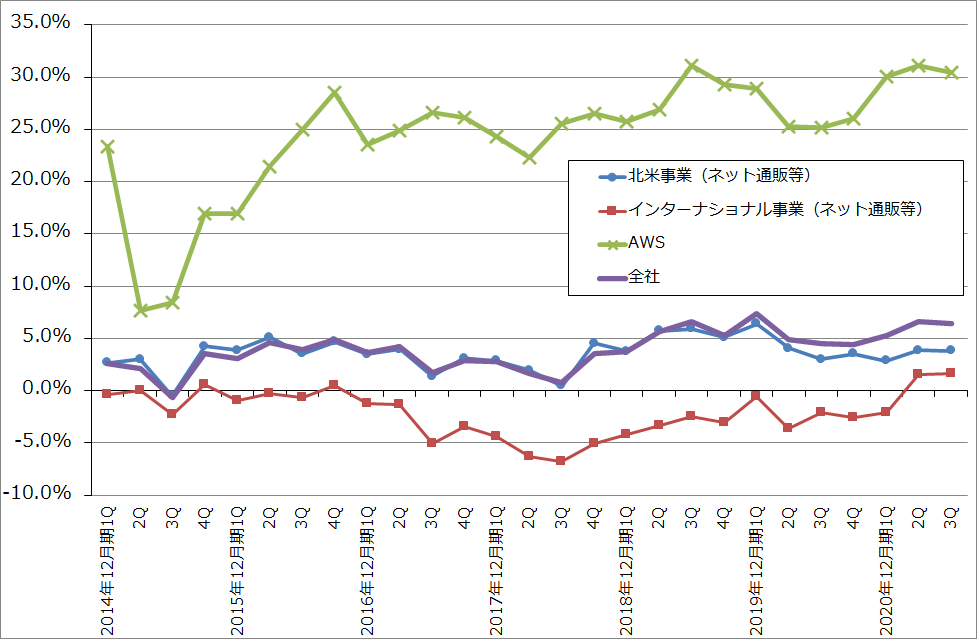

AWS事業は、営業利益率の高さも特色です。2019年12月期は各四半期25~28%台の営業利益率でしたが、2020年12月期は同じく30%台に上昇しています。ネット通販事業もそうですが、「規模の利益」が働いていると思われます。

新型コロナ禍前もその中でも、AWSの業績は好調です。新型コロナ禍の中では、テレワーク、オンラインエンタテインメント、オンライン学習、オンライン行政等の新しいビジネスモデル、学習モデル、行政モデルの構築が急がれているため、クラウドサービスは一層人気になっているもようです。ブームに乗っていると思われ、中長期で高成長が期待できます。

グラフ3 アマゾン・ドット・コム:AWS事業の業績推移

グラフ4 アマゾン・ドット・コム:全社業績

グラフ5 アマゾン・ドット・コム:セグメント別売上高営業利益率

4.2020年12月期、2021年12月期とも業績好調が予想される

2020年12月期3Q決算時に会社側が提示した4Q業績ガイダンスによれば、2020年12月期4Qは売上高1,120~1,210億ドル(前年比28.1~38.4%増)、営業利益10~45億ドル(同74.2%減~16.0%増)となる見込みです。この予想の中には、新型コロナ関連費用約40億ドルが織り込まれています。

この会社予想と2020年クリスマス商戦の動き(例えば、クレジットカードのマスターカードが発表した10月11日~12月24日までの米国の小売売上高は、前年比3%増。このうちオンライン販売は、同49%増)を考慮して、楽天証券では2020年12月期通期を売上高3,780億ドル(前年比34.7%増)、営業利益200億ドル(同37.5%増)と予想します。

また、2021年12月期も引き続き業績好調が予想されるため、売上高4,900億ドル(同29.6%増)、営業利益270億ドル(同35.0%増)と予想します。

5.今後6~12カ月間の目標株価を4,300ドルとする。

今後6~12カ月間の目標株価を4,300ドルとします。楽天証券の2021年12月期予想EPS 48.70ドルに、2021年12月期の予想営業増益率35%に対してPEG2~3倍、想定PER70~105倍を当てはめました。

高い評価が続くことになりますが、これはネット通販、AWSの両方で世界展開するための十分な規模と人材を持っていることに対するプレミアムを認めてよいと思われること、売上高の規模が大きくなっているため、営業利益率が1%変化するごとに、40~50億ドルの営業増益が期待でき、今後も大幅増益が期待できること(レバレッジが期待できること)に対するプレミアムも認めてよいと思われることによります。

中長期で投資妙味を感じます。

なおリスクは、アメリカ、EU、日本などで進められている個人情報の使用規制、公正取引規制の強化などです。これについては、基本的に規制強化の方向にあると思われるため、各国の規制当局と政治の動きに注意する必要があります。

(2020年12月期決算発表は、1月28日(木)。)

アップル

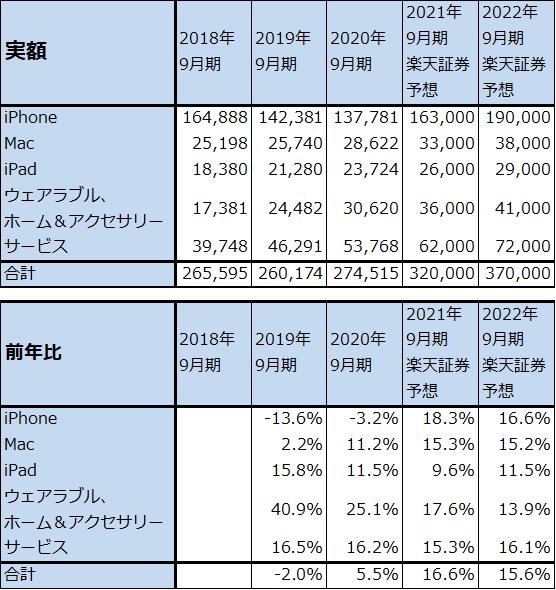

1.2019年9月期、2020年9月期と業績が伸び悩んだが、収益構造は変化。

アップルは、スマートフォンのiPhone、パソコンのMac、タブレットのiPad、アップルウォッチなどのウェアラブル機器、音楽ダウンロードサイトのiTunes、音楽サブスクリプションのアップルミュージック、スマホ用アプリとゲームサイトのApp Storeと、主に個人向けの通信、コンピューティング機器とサービス分野に幅広く展開しています。ブランドイメージの高い会社としても知られています。

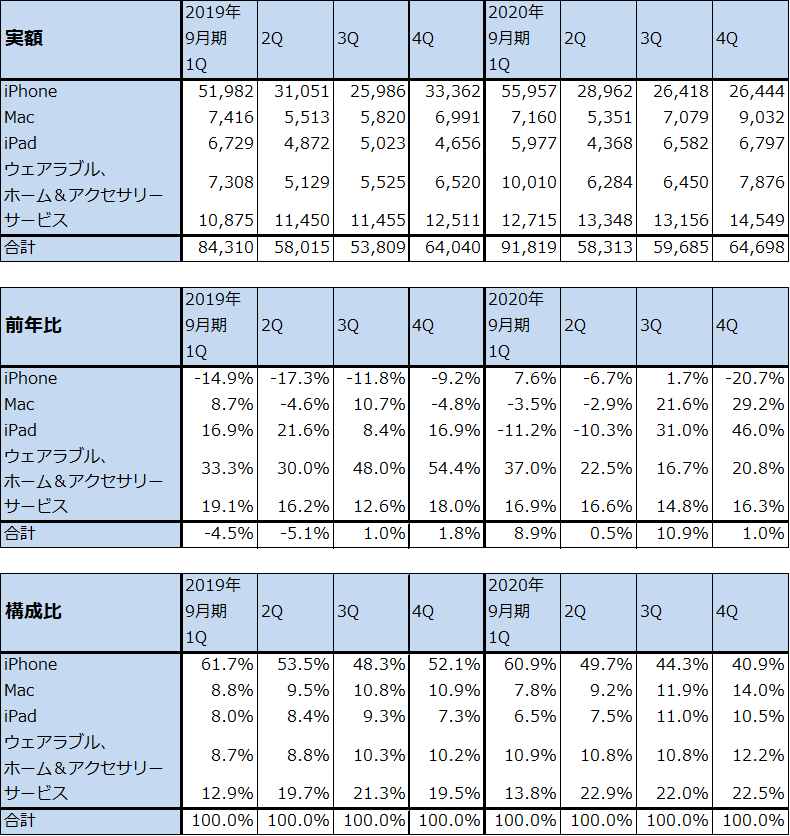

iPhoneのスマートフォン出荷台数世界シェアは2020年7-9月期で4位11.8%です(IDCによる)。同時期の上位メーカーを見ると、1位はサムスン22.7%、2位ファーウェイ14.6%、3位シャオミ13.1%となっています。2017年11月にアップルが発売した「iPhoneⅩ」シリーズが高価格のために大きな人気とならず、業績は2018年9月期をピークとして2019年9月期、2020年9月期と伸び悩みました。ただし、それ以前から進めていた製品構成の多様化、即ち、iPhoneだけでなく、iPad、Mac、ウェアラブル機器への展開強化とサービス売上高の拡大(iTunes、アップルミュージック、App Store、Apple TVへの展開)が奏功し、年度ベースでは大きな落ち込みとなりませんでした。

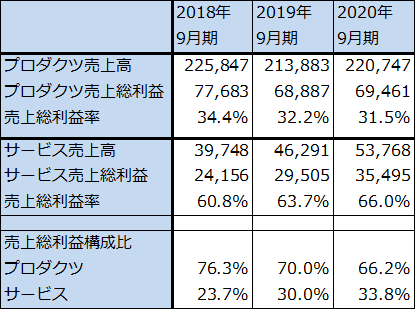

この間に利益構造も変化しました。売上総利益に占めるプロダクツ(ハードウェア)の構成比は、2018年9月期76.3%、2019年9月期70.0%、2020年9月期66.2%と低下し、反対にサービスの構成比が同じく23.7%、30.0%、33.8%と向上しています。

表4 アップルの業績

時価総額 2,233,233百万ドル(2021年1月7日)

発行済株数 17,058百万株

単位:百万ドル、%、倍

出所:会社資料より楽天証券作成。

注1:当期純利益は親会社株主に帰属する当期純利益。

注2:発行済株数は完全希薄化前。

注3:配当は申告日ベース。2020年8月24日に1対4の株式分割を行ったため、これによる補正を行った。

表5 アップルの利益構造

表6 アップル:カテゴリー別売上高(四半期ベース)

出所:会社資料より楽天証券作成

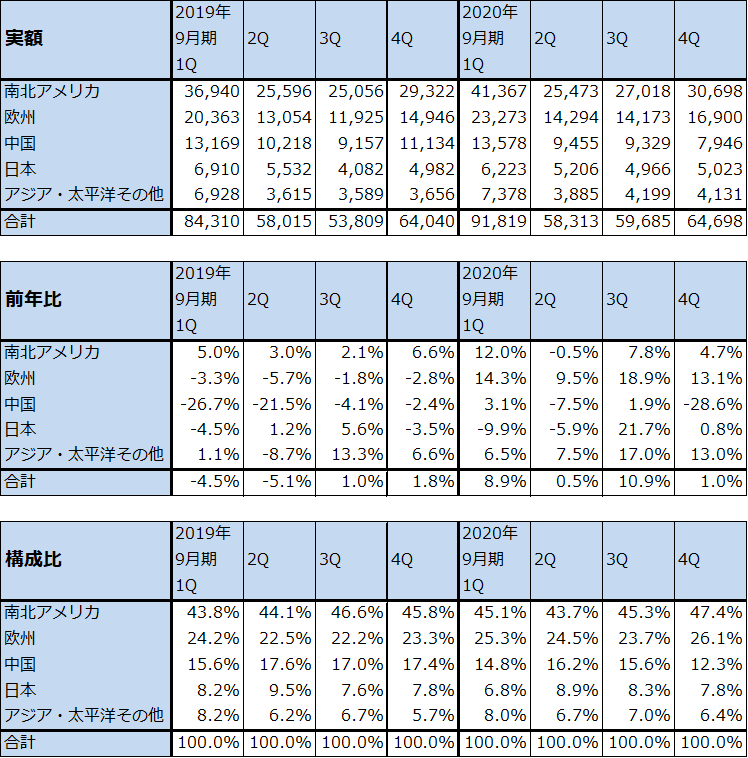

表7 アップル:地域別売上高(四半期ベース)

出所:会社資料より楽天証券作成

表8 アップル:カテゴリー別売上高(年度ベース)

出所:会社資料より楽天証券作成

2.2021年9月期から「iPhone12」シリーズの効果で業績回復か

前述のように、2018年9月期から2020年9月期の3年間に収益構造は変化し、より安定感のあるものになりました。

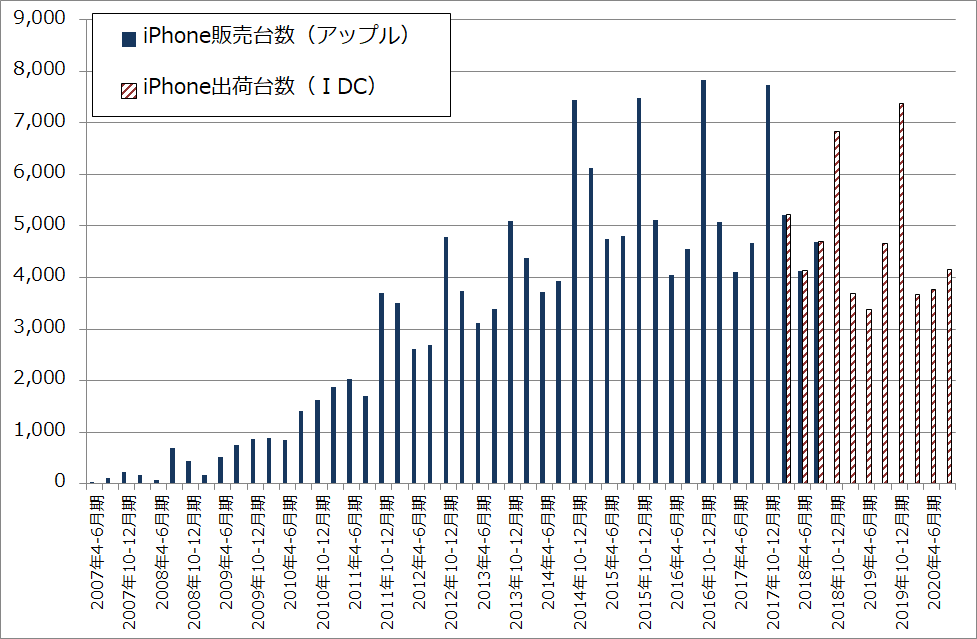

一方、2021年9月期からは別の変化が期待できそうです。2020年10~11月発売の「iPhone12」シリーズは、特に上位機種の「Pro」「Pro Max」が人気と伝えられています。これについては、2020年12月16日付け日経新聞が、アップルが取引企業(電子部品メーカー、半導体メーカーなど)に対して、iPhoneの2021年1-6月期生産計画を前年比30%増の最大9,600万台とする方針を伝えていると報じています。これが実現すれば、2017年9月期、2018年9月にダブルピークを付け、その後低迷したiPhone販売台数が再び盛り返すと予想されます(グラフ6)。

実際に、2019年9月期、2020年9月期にiPhoneの販売が減少した結果、買い替え需要が増えていると思われます。「iPhone12」シリーズは5Gに対応し、最新の5ナノチップセット(チップセットは、CPU、GPUと周辺半導体を組み合わせたモジュール。生産はTSMC)を搭載しています。そのため、買い替え需要を喚起しやすい状況にあります。

また、今後3年以上の間、チップセット、5Gモデムとも技術革新が進むと予想されます。チップセットは2022年秋発売の新型iPhoneから3ナノのデザインルールを採用する予定です(生産はTSMC)。5Gモデムは、「12」シリーズには7ナノの「X55」(クアルコム製)が搭載されていますが、2021年秋の新型iPhoneには最新型の「X60」(5ナノ)が搭載されると予想されます。このような毎年の技術革新によって、買い替え需要が喚起されると思われます。

パソコンのMacでも大きな技術革新がありました。2020年11月発売の「MacBook」に搭載されているチップセットは「M1」といい、5ナノのデザインルールで生産されています(設計はアップル、生産はTSMC)。これまでのパソコン用CPUの最先端はAMDの「Ryzen」シリーズの最新版でデザインルールは7ナノです(生産はTSMC)。「M1」搭載のMacは処理スピードがこれまでよりも速いため、人気になっています。

グラフ6 iPhone出荷台数

注:アップルは2018年7-9月期まで

3.今後6~12カ月間の目標株価を165ドルとする。

このように、2021年9月期から3年程度は、iPhoneを中心としたプロダクト販売が盛り返し、業績回復が続くと予想されます。楽天証券では、2021年9月期を売上高3,200億ドル(前年比16.6%増)、営業利益830億ドル(同25.2%増)、2022年9月期を売上高3,700億ドル(同15.6%増)、営業利益1,020億ドル(同22.9%増)と予想します。

今後6~12カ月間の目標株価を165ドルとします。楽天証券の2022年9月期予想EPS 5.18ドルに、規模に対するプレミアムと成長性を考慮した想定PER 30~35倍を当てはめました。中長期で投資妙味を感じます。

なお、ロイター通信は2020年12月21日付けで、アップルが2024年の生産開始を目指しEV(電気自動車)の開発(車載電池技術の開発)に取り組んでいると報じました。実際に2024年にアップル製EVが販売されるならば、従来よりも高いPERが付与される可能性があります。

リスクは、各国の公正取引規制の強化です。部品会社に対する不公正取引の問題が過去提議されたことがあります。AppStoreでゲーム配信する際にアップルがゲーム会社と結ぶ契約が、ゲーム会社にとって不利になっているとも言われています。これも各国規制当局や裁判所の判断に注意が必要です。

(2021年9月期1Q決算発表は1月27日(水)。)

本レポートに掲載した銘柄:アマゾン・ドット・コム(AMZN)、アップル(AAPL)

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。