毎週金曜日夕方掲載

本レポートに掲載した銘柄

バイオベンチャーへの投資をどう考えるか

今回はバイオベンチャーの中でサンバイオを取り上げます。

日本で上場しているバイオベンチャーには開発中の医薬品の種類や開発段階によってさまざまな会社があります。重要なパイプライン(開発プロジェクト)を持ちながら臨床試験入りに至っていない会社(たとえば、カルナバイオサイエンスなど)もあれば、複数のパイプラインが臨床試験入りしている会社もあります。多くのバイオベンチャーはすでに上市された医薬品を販売しておらず、研究開発費のかかる臨床試験を行っているため赤字です。

少数ながら黒字経営を行っている会社もあります。ペプチドリーム(複数の大手製薬メーカーとの共同開発契約によって得る契約一時金と開発段階が進むに従って共同開発先から受け取るマイルストンが増えているため黒字になっている)、タカラバイオ(理化学機器、ベクター製造受託などからの利益で臨床試験の費用を吸収して黒字経営になっている)などです。

バイオベンチャーに対する投資リスクの中で最も大きいものは、臨床試験の失敗リスクです。バイオベンチャーの場合、旗艦パイプラインが失敗したときのダメージはかなり大きいと考えられます。製薬メーカーにも臨床試験の失敗リスクはありますが、製薬メーカーは複数の開発パイプラインを持つと同時に、すでに上市した複数の医薬品を販売して利益を上げているため、このリスクをかなり分散していると言えます。

バイオベンチャーに投資する場合、まだ評価が固まっていない臨床試験前の非臨床段階のパイプラインのみを抱え、臨床試験入りしたパイプラインがないバイオベンチャーに投資するやり方があります。非臨床から臨床試験入りして、フェーズⅠ→Ⅱ→Ⅲへと進むに連れて、通常は会社の価値が上がるからです。ただし、臨床試験が完了するまでに長い時間がかかるため、このやり方では最終的な投資の成果を得るのに時間がかかります。また、パイプラインが計画通り臨床試験入りしないこともあるため、リスクが高い投資にもなるのです。

もう1つは、旗艦パイプラインの臨床試験の終了が近く、薬が完成したときの投与対象人数が多く予想市場規模が大きい会社に投資することです。臨床試験自体は最後の最後まで成否がわかりませんが、重要な臨床試験に成功したときには、それを上市すると会社が黒字になり、新薬の市場規模が大きい場合は会社が大きくなり、投資リターンも大きくなります。

また、バイオベンチャーには、開発パイプラインを大手製薬メーカーに導出(開発パイプラインの開発、販売権を他企業に供与すること)して、契約一時金とマイルストン、上市後の販売ロイヤルティを収益源にしようとする会社と、自力で開発、販売を行い製薬メーカーを目指す会社の2通りがあります。どちらを選ぶかは投資家の好みによりますが、臨床試験の期間は赤字でも製薬メーカーになったほうが経営の安定度は増すと思われます。ただし、製薬メーカーを目指すバイオベンチャーは多くはありません。

今回サンバイオを取り上げたのは、旗艦パイプラインの臨床試験の終了が最短で約2年後に近付いていることと、 製薬メーカーを目指しているからです。

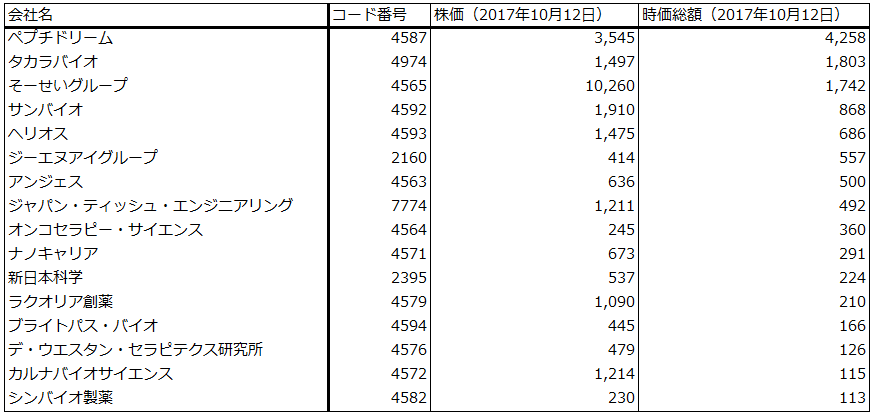

表1 上場バイオベンチャーの時価総額ランキング(主なもの)

出所:楽天証券作成、時価総額はマーケットスピードより

注:時価総額100億円以上の上場企業のみ

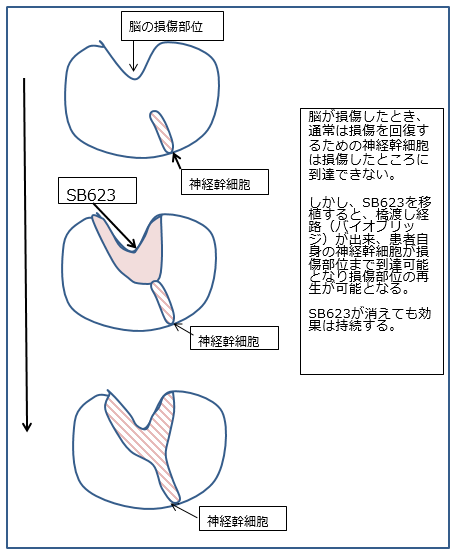

サンバイオの再生治療薬「SB623」

サンバイオは再生治療薬の開発会社です。旗艦パイプラインは「SB623」で、人間の骨髄液から採取した間葉系幹細胞に加工を施した後培養した細胞薬です。

「SB623」のターゲットは中枢神経系疾病です。具体的には慢性期脳梗塞、外傷性脳損傷(慢性期)が各々臨床試験(フェーズⅡb、フェーズⅡ)に入っています。慢性期脳梗塞は、脳梗塞発症後6カ月以上経った人、外傷性脳損傷(慢性期)はスポーツや交通事故で脳に損傷が起きて12カ月以上経過した人ですが、この2つは発症原因は異なるものの、病状はよく似ています。

また、加齢黄斑変性(ドライ型)、網膜色素変性、パーキンソン病、脊髄損傷が臨床試験の手前の非臨床、アルツハイマー病が基礎研究段階にあります。

このほか、SB623の類似薬である「SB618」は末梢神経障害向け等が非臨床、「SB308」が筋ジストロフィー向け等が基礎研究の段階にあります。

これら中枢神経系疾病は、患者数が多いにもかかわらず根治治療法がなく、新薬開発の意義が大きい分野です。サンバイオでは、まず慢性期脳梗塞と外傷性脳損傷(慢性期)について臨床試験の成功と、申請、上市を目指しています。その後はこれら疾患の日本、アメリカ以外の地域への承認拡大と、加齢黄斑変性(ドライ型)、パーキンソン病、脊髄損傷など、現在非臨床の段階にある各疾病に注力する目論見です。自社開発のほか、他社との共同開発の可能性もあります(現在進行中の慢性期脳梗塞の米国での臨床試験は、大日本住友製薬との共同開発です)。

表2 サンバイオの開発パイプライン

注:塗りつぶし箇所は既に終了したか現在進行中の段階

「SB623」の効き方

SB623の作用機序(効き方)は、図1の通りです。SB623の施術は比較的簡単で、患者の頭蓋骨に孔をあけ、脳の損傷部位の周辺に直接SB623を注射します。脳が損傷して、その部分に脳の再生を助ける神経幹細胞が到達できない場合、脳の損傷部位は再生できない状態になります。しかし、SB623を投与すると、脳の損傷部位に神経幹細胞を送るバイオブリッジが形成され、神経幹細胞が損傷部位に到達しやすくなります。

米国で行われた慢性期脳梗塞フェーズⅠ/Ⅱa試験では、それまで腕や脚が動かなかった患者が、何とか腕を動かし、脚を動かして歩けるようになりました。スタスタと歩くまでは行きませんが、患者のQOL(クオリティー・オブ・ライフ)は大きく改善すると思われます。

図1 SB623による神経細胞活性化例

「SB623」の臨床試験スケジュール

SB623は、現在、慢性期脳梗塞のフェーズⅡb(米国、大日本住友製薬との共同開発)と、外傷性脳損傷(慢性期)のフェーズⅡ(サンバイオ単独、日米)の2つの臨床試験が進行中です。

日本での外傷性脳損傷(慢性期)フェーズⅡは、2016年7月に患者組入れを開始しました(日米合わせて52名に投与する計画)。患者組入れ完了時期は未定ですが、後述の米国と同じスピードとすると、2018年夏頃には患者組み入れが完了すると思われます。その後6カ月間の経過観察(SB623を投与した後、そのまま経過を見る)、6~9カ月間の解析期間を経て、2019年夏から2020年初頭にかけて結果が出ると思われます。臨床試験に成功すれば、日本ではフェーズⅡの結果をもって申請する予定です。申請から承認まで6カ月から1年とすると、2020年初頭から2021年初頭にかけて日本で上市が可能になると予想されます(日本の早期承認制度を使う。条件付でフェーズⅡで申請できる)。

米国では、慢性期脳梗塞フェーズⅡb、外傷性脳損傷(慢性期)フェーズⅡが成功すれば、ともにフェーズⅢに向かいます。フェーズⅢには3~4年かかると思われますが、それが合格であれば、米国で申請→承認、上市へ向かいます。

会社側によれば、米国での慢性期脳梗塞フェーズⅡbは2018年3月に患者組入れを完了する予定です(投与症例数は156例、フェーズⅠ/Ⅱaは18例)。その後、経過観察12カ月、解析6~9カ月が必要になります。筆者の見方では、フェーズⅢが3~4年とすると、2022~2023年にはフェーズⅢが終了すると予想されます。その結果が合格であれば、申請、承認、上市となります。上市は早ければ2023年中と予想されます。また、米国での外傷性脳損傷(慢性期)は、2023~2024年に上市と予想されます。

このように、筆者の見方では日本では早ければ約2年後の2019年夏頃に結果が出ることになりそうです。

なお、慢性期脳梗塞の国内は帝人に導出していますが、帝人には今のところ臨床試験を開始する動きがない模様です。

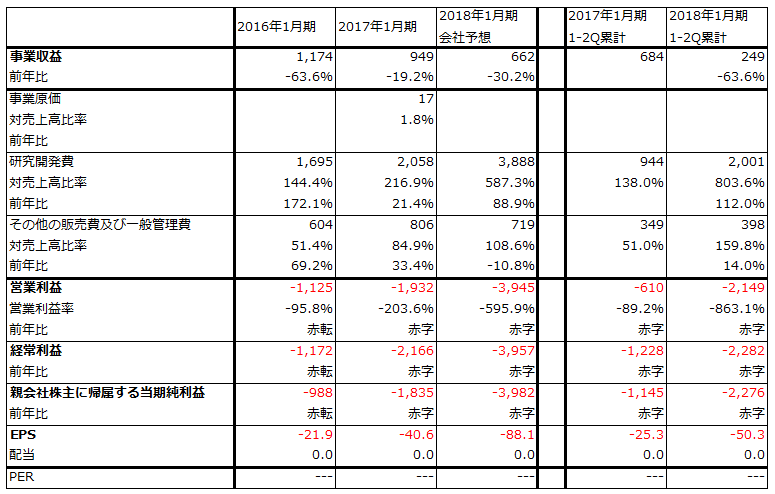

臨床試験には資金が必要になります。研究開発費は2017年1月期20億5,800万円に対して2018年1月期38億8,800万円になる見込みです(このため、2018年1月期は39億円の営業赤字になる見通しです)。資金調達については、借入金、カリフォルニア州再生医療機構からの補助金、コミットメントライン(※)で今期計47億円を調達しました。今後も資金調達する計画です

※コミットメントライン=銀行とあらかじめ契約した期間・融資枠内で、契約者の請求に基づいて融資を行う方法

「SB623」の予想収益規模

会社側によれば、米国には脳梗塞の患者が680万人、外傷性脳損傷の患者が530万人います。日本は脳梗塞123万人、外傷性脳損傷が推定70万~80万人です。また、日本では2015年に脳梗塞で6万4,523人が死亡しています。

SB623が日本で上市された後、実際にどの程度の数の患者に投与されるか、現時点では不明です。上市されている類似薬もないため、薬価も現時点では予想が困難ですが、再生医療はこれまでのところ比較的高い薬価になっています。仮に1人当たり100万~200万円の薬価で、年間1万~2万人に投与するとなれば、平均約200億円の年間売上高になります。

外傷性脳損傷(慢性期)向けSB623の国内販売の形態(自社販売、販売委託など)については未定ですが、販売費用、SB623の製造費用、その後の臨床試験の費用等を考慮すると、日本での上市後短期間で売上高200億円、営業利益60億~70億円、当期純利益39億~45億円程度の会社になる可能性があります。

その後は、日本で投与人数の増加が期待されます。また、米国でSB623のフェーズⅢが成功すれば、米国で慢性期脳梗塞、外傷性脳損傷(慢性期)向けに販売することができるようになります。SB623の上市によって、サンバイオは大きく成長する可能性があります。

なお、米国の慢性期脳梗塞については、上市までは大日本住友製薬と共同開発、上市後は大日本住友製薬が米国における販売権を持ちます。販売ロイヤルティは売上高の17%で、サンバイオが製品を供給します(製品供給フィーが獲得できる)。SB623は一人の健康なドナーから最大数千人分が培養できるため、今のところは製品供給にボトルネックは考えられません。ちなみに、大日本住友製薬は再生医療分野を成長ドライバーとしていますが、同社にとってサンバイオは重要提携先です。

米国の外傷性脳損傷(慢性期)については、どういう販売形態にするか未定です。

日本での外傷性脳損傷フェーズⅡに成功すれば時価総額2,000億円以上も

日本で有望パイプラインを持つ製薬メーカー(たとえば、小野薬品工業、エーザイなど)がPER40~50倍で評価されていることを考えると、想定PERを50倍として、上記の想定当期純利益39億~45億円×PER50倍=時価総額2,000億円以上(株価では4,400円以上)があってもおかしくないと思われます。

もちろんこれは、臨床試験の成功を仮定した試算ですので、すべては臨床試験次第です。ただし、2年後の結果に期待すると、それまでに今の株価1,910円(2017年10月12日)、時価総額863億円よりも高い評価があり得ると思われます。リスクはありますが、投資妙味を感じます。

表3 サンバイオの業績

発行済み株数 45,204千株

株時価総額 86,340百万円(2017/10/12)

単位:百万円、円

出所:会社資料より楽天証券作成

本レポートに掲載した銘柄:サンバイオ(4592)

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。