11月の株式相場は、米国はもちろん、世界で広く歴史的大相場になりました。しかし、米株式投資家の皆さんは「大儲(もう)けした」実感がありますか。実は、大相場なのに成功したと感じにくい事情があったのです。その延長線上にある12月相場をどう乗りこなし、投資にとって好環境が続く公算の2021年相場へどうつなぐかを、11月相場の教訓から考えます。

11月「実感なき大相場」の理由

米大統領選挙の開票当日から、11月の米株式相場は反発しました。トランプ米大統領が接戦州のいくつかで勝利確定との報道で勢いを増し、次にバイデン候補優勢かと報じられてたじろいだものの、結局、バイデン候補勝利でも何でも株高だと意を強くしたような地合いでした。

さらに、そこで新型コロナ・ワクチンに高い効果が認められ、承認・普及が早まりそうという朗報が相次ぎ、相場はさらに上伸しました。

この11月相場は「歴史的上昇」と総括されますが、それでも、単純に「大儲けした」との実感を得にくい事情がありました。この事情を3つのポイントにまとめて確認してみましょう。

(1)失地回復

コロナ禍下の株式市場は、FRB(米連邦準備制度理事会)の超金融緩和を背景にした金融相場の様相と、コロナ禍故に成長が見込まれるIT(情報技術)や医療などテーマ株のけん引で、4~8月に活況を呈しました。経済指標や企業業績が悪い間から、期待が先走って進む株高です。

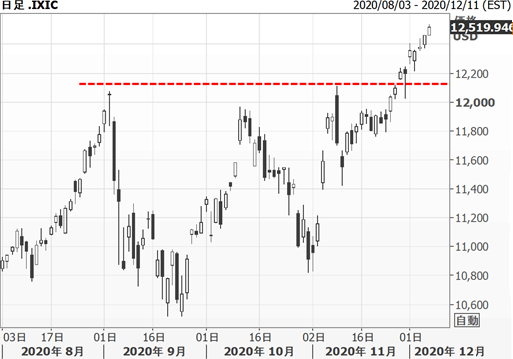

それが図1で示すように、9月初めにつまずいて急反落し、10月に米大統領選挙への心理的高揚と相まって反発したものの、同月半ばには選挙の不確実性を嫌うように売り逃げの展開となりました。

この金融相場第1波の2番底から見れば、11月は大相場です。しかし11月を通じてようやく9月初めからの失地を回復したまで。中長期投資家は、12月に一段高となって、ようやく安堵(ど)したことでしょう。

図1:ナスダック総合指数の推移(2020年8月~)

(2)ローテーション

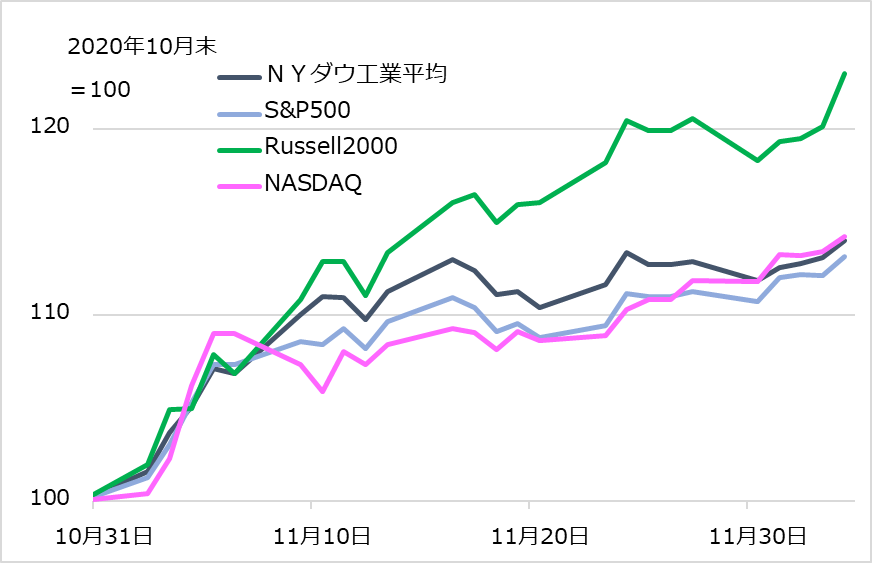

11月当初、米選挙を横目に反発し始めた株価は、4~8月の金融相場第1波をけん引したグロース株が先行しました。図2で先んじているナスダック総合指数が確認されます。しかし相場テーマがワクチンに移ると、経済がコロナ禍を脱して正常化するとの観測とともに、金融相場第1波で置いてきぼりされていた景気株・バリュー株(NYダウ工業平均株価)、そして中小型株(ラッセル2000)の見直し買いに勢いがつきました。

つまり従来からグロース株に乗ったままの投資家は浮揚感を得られず、一部個別株では反落にも見舞われました。そこで景気株・バリュー株に乗り換えても、それら相場は意外と地味で、11月下旬にはグロース株にも負けてしまう始末。あらかじめローテーションに沿ったポジションを保持していないと、11月大相場を享受できませんでした。

図2:代表的な米株式指数の推移(2020年11月)

(3)特異な値動き

11月相場の特異な値動きも影響しました。

図3で景気銘柄指数の代表格であるNYダウ工業平均株価指数の推移を見ると、選挙に絡んで上伸したAに続いて、ワクチンの朗報が3週連続で週末ないし週初に繰り返され、B、C、Dの相場展開になりました。相場がいきなり高く寄り付き、直後から利益確定売りで反落したのですから、朗報に飛び乗っても、週を通じて下値不安に苛(さいな)まれ、含み損を抱えたままになったのです。

図3:NYダウ工業平均株価指数の推移(2020年10月~)

11月に「想定内」だったこと

以上、11月の歴史的大相場を投資家が享受できなかった理由は、(1)失地回復までの上昇だった、(2)ローテーションで虎の子資産のグロース株がもたついた、(3)ワクチン朗報による短期相場の振れに翻弄(ほんろう)されたことに要約されます。しかし、これらはどれも事前に想定された範囲の問題と言えます。

筆者のトウシルでの動画とレポートでは、無理のない想定として繰り返し、以下の3点を強調してきました。

第1は、金融相場第1波は終わったものの、FRBの不退転の政策措置を背景に、金融第2波へ移行することは、予想というより、政策当局の決意として実現するであろうことです。

第2には、いずれワクチン開発が成功すれば、中期的な経済正常化への展望とともに、投資ローテーションが起こるであろうことでした。

その際には、景気株・バリュー株の上昇は相対的に地味かもしれませんが、むしろ備えるべきは、短期的にはグロース株の反落リスク、次に中期的には優位と見込まれるグロース株の選別、としました。

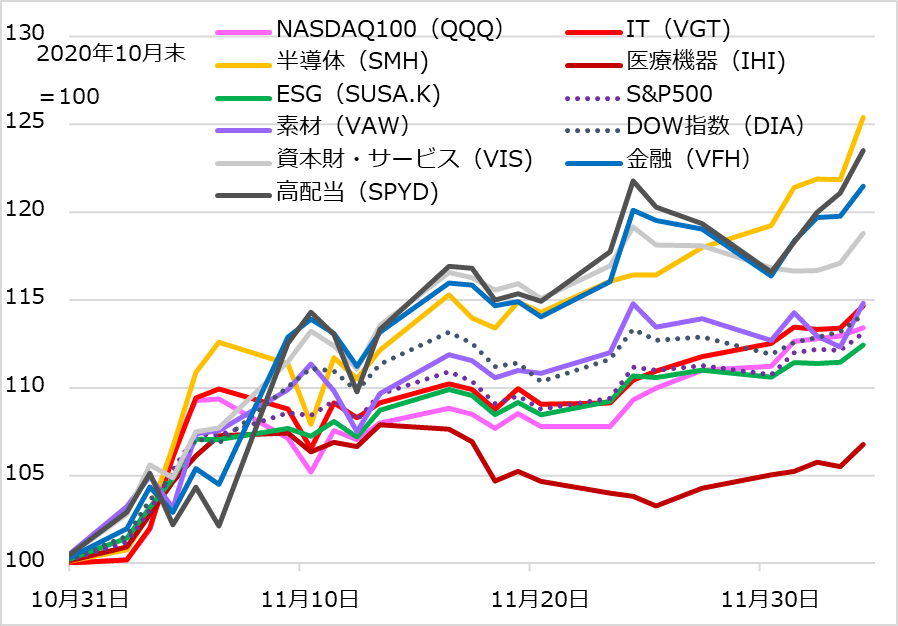

テーマ業種の中で最も攪(かく)乱を警戒すべきは、コロナ禍で直裁にテーマ性を強調された医療関連株、ローテーション下で狙い目はグロースと景気の両狙いとなる半導体株を取り上げて検討しました。

図4で主要テーマ別の米株式ETF(上場投資信託)について11月の推移を比較しています。上位から、半導体に次いで、バリュー系の高配当、景気系の金融、資本財と続き、下位には医療系が位置する、ある意味、単純明快な序列になっています。

図4:米株式主要テーマ別ETFの推移(2020年11月)

第3に、米選挙という大イベントが動かない以上、金融相場第2波を模索する株式市場は、9月の反落から復調し、10月には選挙に向けた高揚で上値を志向し、選挙が近づくと不確実を警戒して再反落、選挙後には持ち直すというリズムが順当には思い描けると、繰り返し述べました。もちろん、予言めいた話ではないし、予想と言うほどの強い意味もありません。

ただ、そこに厳然と大イベントがある以上、まずその前後の相場推移のイメージを持って、現実の展開のズレを確認しながらイメージを補正し、相場に乗り続ける、そのための観測の軸にするものです。

今回、実際の展開は、選挙前の相場の高揚は想定より2週ほど早く10月12日に終え、逆に選挙後とイメージした相場反発は投票日から弾みがつきました。基本リズムを踏まえていれば、投資スタンスの微調整で対応できる展開でした。

12月、2021年へ生かすべき教訓

11月は大相場であったにもかかわらず、心の備えをしない相場参加では、首尾良く成功を勝ち取れなかった可能性が高い展開でした。踏まえておくべき教訓は次の3つです。

(1)2021年においても金融緩和の追い風を受け続ける相場の上昇基調を前提に、買い方を軸に投資を組み立てる局面が続いていること

(2)ローテーションなどかなり高い確度で想定される変化の前には、逆風に晒(さら)されそうな投資資産の保有を減らし、追い風を受ける資産に組み替えるなどの工夫で、きちんと対応すること

(3)投資家の行動に影響する確定した予定イベントを踏まえた相場の流れ・リズムについてのイメージを時間の経過とともに微調整していくこと

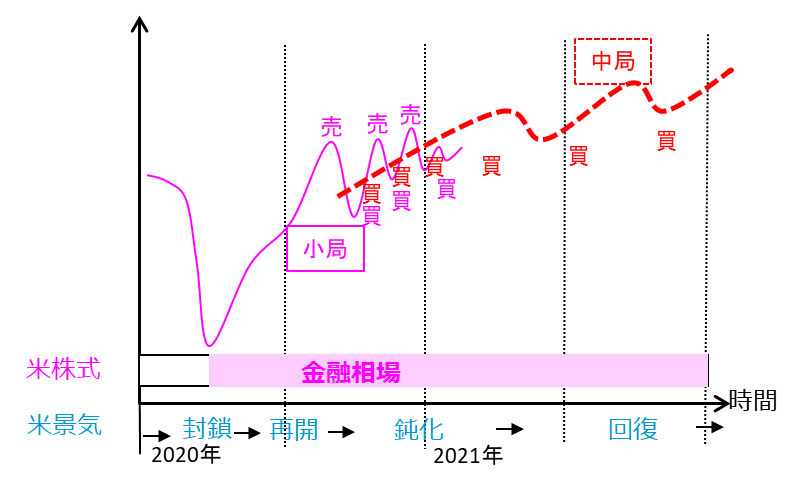

今後の相場展開については、10月の本連載でご紹介した図5のイメージを大きな変更なく維持しています。2021年は金融相場の延長線上にあり、そこにワクチン普及による経済正常化への展望が重なる好相場を思い描いています(もちろん、ワクチンの不調などさまざまなリスクがあり得ます。相場の大局・中局の展望とリスクについては、後日改めて論じる予定です)。

12月については、相場の余勢が上中旬まで続き、下旬には欧米休暇期に一服というリズムを基本イメージにしてきました。

リスクは、足元の相場上昇が速まると、相場自らが内部に利益確定売りという自律反落の潜在圧力を生み出すことです。米株式の10月中旬の反落もこの種のものであり、同月上旬の速い上昇の結果として、米選挙日よりかなり早いタイミングで相場が自律反落になりました。12月もこの先相場が上がるほど、自律反落リスクへの注意を高める必要があります。

15~16日のFOMC(米連邦公開市場委員会)、18日のトリプルウィッチング(米株式の先物、指数および個別銘柄のオプションの3取引の生産が重なる日)などの揺さぶりを経て、クリスマス休暇週までどう永らえるかをチェックします。

以上の11~12月の相場イメージを聞いて、大変過ぎてついていけないと感じる読者もいるでしょう。しかし、面倒な話はともかく、図5で描く相場イメージの肝は、2021年も投資の追い風は続き、短期で相場が下振れても無視するか、より良い買い場というほどに臨めば良いだろうということです。

12月のリズム想定の通りに、相場が下旬に反落すれば、新年明けにかけてより良い買い場と判断できる条件があります。

1月下旬には、米国で新政権がスタートし、新たな政策への期待で相場の高揚感も高まりやすくなるでしょう。米欧日の冬場の新型コロナ感染第3波も峠を越え、ワクチン接種も徐々に進みます。投資ローテーションも減退し、2021年1~3月にはグロースとバリューのバランス良い好相場がレールを走り出したと実感できるのではないか、そうイメージしています。相場を楽しみたい投資家には、このレールをより良く走りたいなら、今回論じた短期の相場リズムへの対応も工夫することをお勧めします。

図5:米株式相場の「小局~中局」イメージ

■著者・田中泰輔の新刊『逃げて勝つ 投資の鉄則』(日本経済新聞出版刊)が発売中です!

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。