“バイデン・ワクチン相場”で、プラチナ価格は10%超上昇

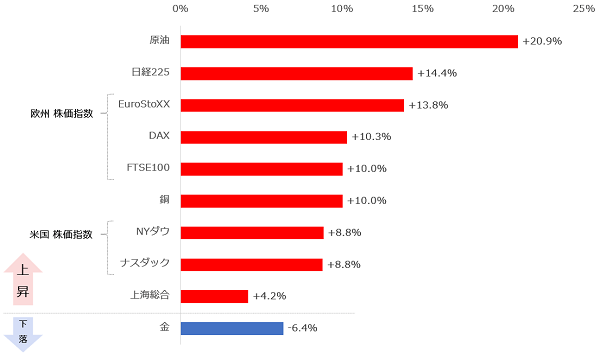

まずは、11月3日(火)の米大統領選挙の投票日から、11月27日(金)までの、日米欧中の主要株価指数と、金・銅・原油の騰落率を確認します。

図:11月3日(火)から27日(金)の騰落率(主要株価指数と金・銅・原油)

この間、原油相場は20%以上、上昇しました。参照したWTI原油先物(期近)は一時、1バレルあたり46ドルに達し、9月初旬に起きた急落前の水準を上回りました。パリ協定復帰やクリーンエネルギー促進を標榜するバイデン氏が、大統領選挙に勝利したと宣言をしたことで、消費量が急減するとの見方から、原油価格が急落するとみられていましたが、逆に大きく上昇しました。

そして、爆発的とも言える新型コロナウイルスの感染拡大が続く欧米の株価指数も、上昇しました。EuroStoXX(欧州主要国全体の株価指数)、DAX(ドイツの株価指数)、FTSE100(英国の株価指数)は、軒並み10%前後、上昇しました。

NYダウ、ナスダックなどの米国の株価指数の上昇率は、感染拡大がほとんど起きていない中国の主要株価指数である上海総合指数の上昇率の2倍以上となりました。

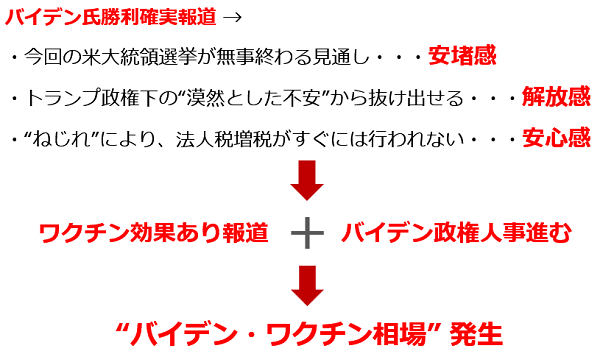

筆者は、本来下落してもおかしくない原油や欧米の主要株価指数が上昇した、大統領選挙の投票日以降の相場を、“バイデン・ワクチン相場”と呼んでいます。同相場の発生過程は、以下のとおりです。

図:“バイデン・ワクチン相場”発生までの過程

“バイデン・ワクチン相場”は、ワクチンに大きな効果がある旨の報道と、バイデン氏の勝利宣言およびバイデン次期政権の人事が進むことで生じた強い“期待”をきっかけとした、過熱感を帯びた“リスクオン”(リスクを取って積極的に運用するムード 対義語はリスクオフ)のムードが、幅広い市場を覆い、理屈を度外視して多くの銘柄の価格が上昇している相場、と言えます。

金や銀などの相場過熱時に売られる傾向がある、無国籍資産の色合いが強い銘柄は、下落しています。この点は、“バイデン・ワクチン相場”が過熱感を帯びているとする考え方を、逆の側面から、補足しています。

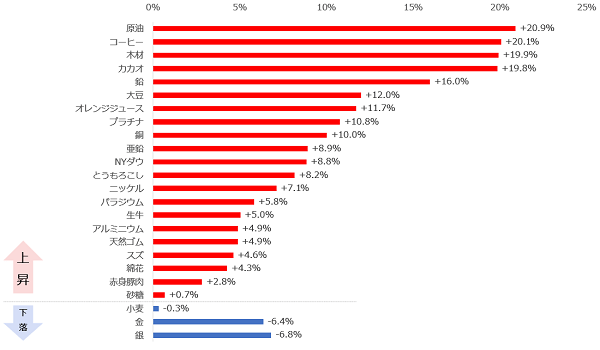

さらに“バイデン・ワクチン相場”が過熱感を帯びているとする考え方を、補足するデータがあります。以下のグラフは、同じ期間(大統領選挙の投票日から11月27日まで)のさまざまなコモディティ銘柄の騰落率を示しています。

図:11月3日(火)から27日(金)の騰落率(コモディティ銘柄)

原油の大幅上昇、銅の上昇、および金の下落については、先の主要株価指数のグラフでも確認しましたが、それ以外のコモディティ銘柄の騰落率をみてみると“ほぼ全面高”です。

過熱感が生じた時に売られる傾向がある金、そして金に追随する傾向がある銀、10月に主要生産国で供給障害が発生する懸念が生じて大きく上昇し、11月に入り一時的な調整局面に入っているとみられる小麦を除き、いずれも上昇しています。

鉛、亜鉛、ニッケル、スズなどの非鉄金属、大豆、トウモロコシなどの穀物、コーヒー、砂糖、生牛、赤身豚肉、天然ゴム、綿花、木材などの農産物および農産物を加工した製品の価格が、軒並み、上昇しています。これらの一部は、先物市場としては、売買はそれほど活発に行われていない、いわゆるマイナーなコモディティ銘柄です。

原油や銅などのメジャーなコモディティ銘柄はもちろん、マイナーなコモディティ銘柄までも上昇しているのは、コモディティ市場全体が“リスクオン”のムードに覆われているためと、考えられます。

“バイデン・ワクチン”への強い期待が生んだ“リスクオン”は、主要株価指数やメジャーなコモディティ銘柄にとどまらず、マイナーなコモディティ銘柄までも、浸透していると考えられます。

たしかに、銅などの中国の消費量が多いコモディティ銘柄は、7-9月期のGDP(国内総生産)が、新型コロナが存在しなかった前年同期に比べて増加し、足元、新型コロナの感染拡大がほとんど起きていない中国の、経済回復を織り込んでいる可能性はあります。

とはいえ、一部の銘柄はそうであったとしても、金と銀、小麦を除く多数のコモディティ銘柄が上昇した理由を、中国経済の回復期待だけに求めることは、難しいと感じます。

世界全体としてはコロナ禍であるため、例えばコーヒーやカカオなどの嗜好(しこう)品の色合いが強い銘柄の消費が減退する懸念があり、むしろこれらの価格は下落してもおかしくはないでしょう。

バイデン氏の勝利宣言をきっかけに、クリーンエネルギーの台頭観測により原油価格が、世界的にコロナ禍が続いているため嗜好品価格が、下落する可能性があるものの、逆に上昇している(主要株価指数を上回る上昇率の銘柄がいくつもある)ことを考えれば、やはり“バイデン・ワクチン相場”は、株価指数、コモディティといったジャンルを横断し、かつコモディティ銘柄のマイナー銘柄にも強い過熱感を浸透させるほどのリスクオンであると、言えそうです。

次より、過熱感を増幅させる働きをする、投機筋の動向を確認します。

プラチナなど、一部のコモディティ市場で投機筋の活動が活発化している

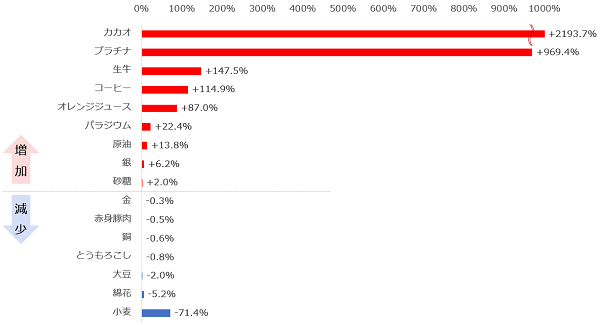

投機筋は、短期的なトレンド(上昇も下落も)を増幅させる働きがあると考えられます。何らかの上昇要因が発生し、価格が上昇している市場において、投機筋が買い建玉(たてぎょく)を増やした場合、価格上昇のスピードが増す場合があります。(逆もしかりです)

以下のグラフは、“バイデン・ワクチン相場”が始まったころ(11月3日)と11月24日の、各コモディティ銘柄の投機筋の買い越し枚数(買い枚数-売り枚数)の変化を示しています。

図:各コモディティ銘柄の投機筋の買い越し枚数の変化 (11月3日と24日を比較)

“バイデン・ワクチン相場”の最中、価格が下落した金や小麦は、買い越し枚数が減少しました。また、価格の上昇率が比較的低かった砂糖、赤身豚肉、綿花も、買い越し枚数の減少が確認されました。

一方、この間、投機筋の買い越し枚数の増加が目立ったのは、カカオとプラチナでした。米国の先物取引所で売買されている先物銘柄の中で、カカオとプラチナは、金や原油などのメジャーな銘柄に比べれば、売買高はさほど多くありません(限月によっては、むしろ少ない場合もあります)。

売買高がさほど多くない先物市場で、投機筋が買い越し枚数を増加させた場合、彼らの注文によって、価格の上昇が加速する場合があります。“バイデン・ワクチン相場”の最中、カカオは20%弱、プラチナは10%を超える上昇を演じています。

投機筋が買い越し枚数を増加させたこと、その市場が、売買がさほど多くないこと、などの条件がそろったことが、このような大きな上昇のきっかけとなったと、考えられます。

後述しますが、足元のプラチナ価格は、長期的な視点でみて、プラチナ自身の過去の高値に比べて安い水準にあります。短期的な売買に主眼を置いているとみられる投機筋も、今回の物色の際は、プラチナの長期的視点における割安感に着目した可能性があると、筆者は考えます。

次より、プラチナの需要動向に着目し、少し長めの時間軸の話をします。

“イメージ”で論じてはいけない。プラチナの需要は“実態”に着目しなければならない

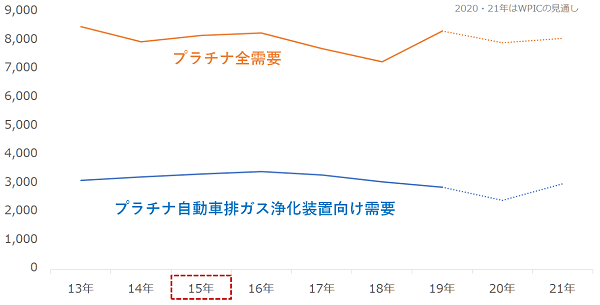

以下のグラフは、プラチナの全需要と、その中の自動車排ガス浄化装置向けの需要の推移を示しています。

図:プラチナの需要動向(年ベース) 単位:千オンス

2015年9月に発覚した、“フォルクスワーゲン問題”(ドイツの自動車大手の同社が、違法な装置を使い、排ガステストを潜り抜けていた問題)が発覚したことをきっかけに、同社の主力車種であったディーゼル車への不信感が高まり、同車の排ガス浄化装置に多用されるプラチナの消費が減少するとの見方が、強まりました。

そして、同問題を機に、プラチナの消費が減少し、プラチナ価格は下落するとの見方が大勢となりました。また、その後、欧州を中心とした主要国の環境規制の強化が進んだことも相まって、プラチナの消費はさらに減少するとの見方が強まりました。

とはいえ、グラフのとおり、プラチナの2019年の全需要は、同問題が発覚する前の2014年を超えています。これは、問題が発覚した2015年以降の自動車排ガス浄化装置向けの需要がさほど大きな減少になっていないこと、投資向けの需要が増加したことなどが、要因とみられます。

“イメージ”と“実態”が乖離(かいり)しているわけです。フォルクスワーゲンの問題発覚や環境規制の強化が、プラチナの消費を減少させる“かもしれない”というイメージが先行したものの、データが示す実態は、多くの関係者が抱いたイメージと、異なります。

確かに、問題発覚以降、欧州のディーゼル車の生産台数は減少しました。しかし、自動車排ガス浄化装置向けの需要が急減していないのは、世界的に環境規制が強化される中、規制に対応し続けるべく“自動車1台あたりの同需要”が増加したためだと、筆者は考えています。

この件の詳細は以前のレポート「プラチナ取引で知っておきたい3つの「勘違い」」で書いています。

“かもしれない”ではなく、データを見ることが重要です。あるアナリストは、需要が減少するかもしれないという“イメージ”が先行したことが、近年のプラチナ価格の低迷の一因であり、これは“風評被害”である、と指摘しています。筆者は、この指摘に、おおむね同意します。

次は、フォルクスワーゲン問題や環境規制の主な舞台である欧州で、プラチナの消費が回復する兆しが出始めていることについて、書きます。

一大消費地の欧州で、新型コロナの感染状況に改善の兆しが見え始めたことは好材料

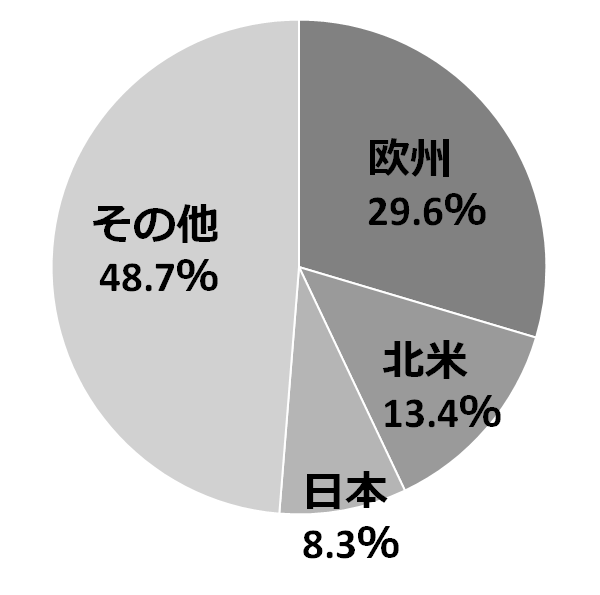

欧州は、プラチナの一大消費地域です。以下のとおり、全需要の約30%を、欧州が占めています。

図:プラチナの需要動向(国・地域別) (2019年)

先述の自動車排ガス浄化装置向けの他、宝飾、歯科、投資用など、さまざまな用途でプラチナが消費されています。さまざまな用途で用いられているため、景気の良し悪しが、プラチナの需要動向に影響することがあります。

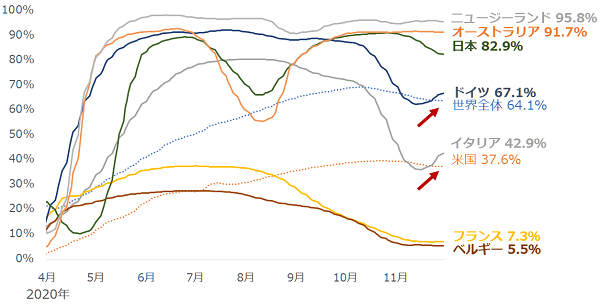

プラチナの一大消費地である欧州で、景気が上向く兆しが出始めていると、筆者は考えています。以下のとおり、新型コロナの回復率(ここでは、回復者数÷感染者数で計算)が、11月の半ば以降、複数の欧州主要国で回復し始めているためです。

図:欧州などの主要国における新型コロナの回復率(回復者数÷感染者数)

欧州主要国では、感染者の増加は止まっていないものの、11月半ばごろから、イタリアやドイツなどで回復者数の増加が目立ち始めており、回復率が上昇しはじめています。回復率が高水準であればあるほど、感染者が早期に社会復帰できる、つまりその国全体としては、(排反関係とも言える)経済と生活の回復を、同時進行しやすくなると、考えられます。

欧州主要国で、少しずつ、回復率が上昇しはじめた点は、今後の欧州経済の回復を根底から支える、強い材料になると、考えられます。ワクチンが普及する前にこのような事象が起きている点は注目に値すると考えます。

9月の高値を越えられれば、短期的に1,200ドル回復も視野に入るか

短期的には、“バイデン・ワクチン相場”の最中、投機筋の買い越し枚数の増加によって支えられていると考えられます。同相場が継続するのであれば、短期的に、プラチナ相場は上昇する可能性があり、この場合、1トロイオンスあたり1,200ドルに達する可能性があると、現段階で、考えています。

また、短期的視点とは全く別に、長期的には、プラチナの需要は、これまで大きな問題や外部環境が変化しても、目立った増減はなく堅調に推移しており、そして今後、一大消費地である欧州の経済回復によって需要が回復・増加する可能性があるとみられます。

以下のとおり、足元のプラチナ価格(970ドル近辺)は、長期的にみれば、リーマンショック直前の高値(2,100ドル近辺)に比べ、半値以下です。特段、金や他の貴金属と比べなくても、つまり相対評価をしなくても、プラチナはそれ単体で“割安感”がある、と言えると思います。

図:NYプラチナ先物価格(期近 月足) 単位:ドル/トロイオンス

短期・長期、どちらの視点でも、反発が見込めそうな状況にあるプラチナに、今後も注目です。短期売買であれば、国内商品先物、関連するETFなど、長期投資であれ純金積立、ETFなどのサービスの、プラチナ関連銘柄に注目するのが、よいと考えます。

[参考]貴金属関連の具体的な投資商品

純金積立

国内ETF/ETN

1326 SPDRゴールド・シェア

1328 金価格連動型上場投資信託

1540 純金上場信託(現物国内保管型)

2036 NEXT NOTES 日経・TOCOM金ダブル・ブルETN

2037 NEXT NOTES 日経・TOCOM金ベアETN

海外ETF

GLDM SPDRゴールド・ミニシェアーズ・トラスト

IAU iシェアーズ・ゴールド・トラスト

GDX ヴァンエック・ベクトル・金鉱株ETF

投資信託

ステートストリート・ゴールドファンド(為替ヘッジあり)

ピクテ・ゴールド(為替ヘッジあり)

ピクテ・ゴールド(為替ヘッジなし)

三菱UFJ純金ファンド

外国株

ABX Barrick Gold:バリック・ゴールド

AU AngloGold:アングロゴールド・アシャンティ

AEM Agnico Eagle Mines:アグニコ・イーグル・マインズ

FNV フランコ・ネバダ

GFI Gold Fields:ゴールド・フィールズ

国内商品先物

金・金ミニ・金スポット・白金・白金ミニ・白金スポット・銀・パラジウム

海外商品先物

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。