※モトリーフール米国本社、2020年10月29日投稿記事より

画像共有サービスのピンタレスト(NYSE:PINS)は、10月28日に第3四半期(9〜10月)決算を報告しました。

そして同社株価は、28日の時間外取引で31.5%上昇しました。

これは、市場予想を上回る増収増益と、第4四半期の決算ガイダンスがコンセンサスよりもはるかに高くなっていることに起因しています。

ピンタレストの株価は、年初来から約340%増となっており、その成長ぶりが伺い知れます。

2019年4月に新規株式公開(IPO)を行ったピンタレストにとって、この四半期がどのようなものになったかを次に示します。

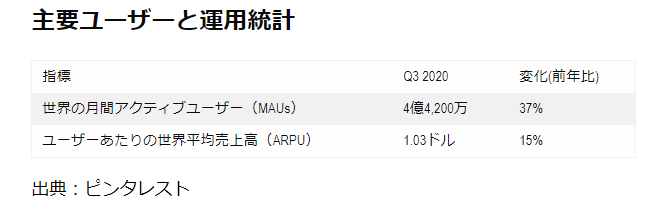

売上高の成長は、前四半期のパンデミックによる景気後退からの広告支出の回復と、月間アクティブユーザー数の増加によって促進されました。

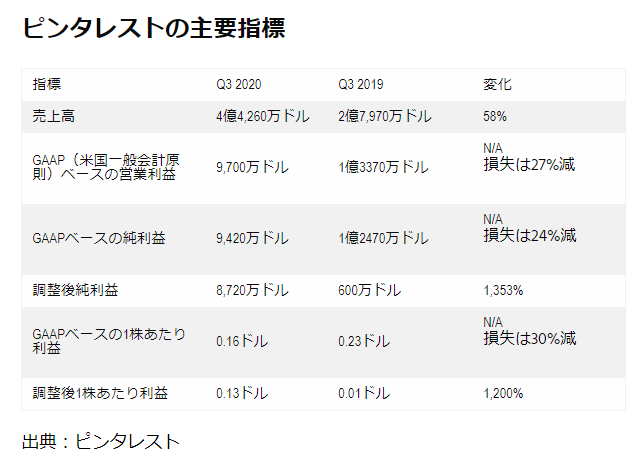

ウォール・ストリートの予想は売上高3億7,770万ドルと調整後1株あたり利益が0.02ドルであり、結果としてピンタレストは両方を大幅に上回る決算を発表したことになります。

米国のMAU数は前年比13%増の9,800万人となりましたが、米国外のMAU数は46%増の3億4,300万人でした。

ピンタレストは米国外のユーザーが多いにもかかわらず、第3四半期の総売上高の約84%は、米国における広告販売によるものです。

これは、米国で広告あたりの平均価格がはるかに高いためです。

実際、米国内でのARPUは3.85ドルとなりましたが、米国外のARPUは0.21ドルとなっています。

したがって、米国の月間アクティブユーザーが1人増えるということは、18の新しい米国外の月間アクティブユーザーが18人増えることと同じになります。

この米国内外でのARPUの大きな隔たりは、同社の海外ユーザーの多くが発展途上国にいるためです。

なお、SNS最大手のフェイスブックは、第2四半期の終わりに約27億人の米国外MAUがいました。

ピンタレストにはまだまだ成長の余地が残されていると言えるでしょう。

今後の見通し

経営陣は、第4四半期の売上高が前年比約60%増になると予想しています。

この見通しは、ウォール・ストリートの予想である前年比32%増よりもはるかに強気です。

ピンタレストは、ウォール・ストリートの予測が当てはまらない企業と言えます。

そしてこうした企業は、投資家にとって素晴らしい投資機会をもたらす可能性があります。

転載元:モトリーフール

本資料は、掲載されているいかなる銘柄についても、その売買に関する勧誘を意図して作成したものではありません。本資料に掲載されているアナリストの見解は、各投資家の状況、目標、あるいはニーズを考慮したものではなく、また特定の投資家に対し特定の銘柄、投資戦略を勧めるものではありません。また掲載されている投資戦略は、すべての投資家に適合するとは限りません。銘柄の選択、売買、売買価格等の投資の最終決定は、お客様ご自身の判断でなさるようにお願いいたします。本資料で提供されている情報については、当社が情報の完全性、確実性を保証するものではありません。本資料にてバリュエーション、レーティング、推奨の根拠、リスクなどが言及されている場合、それらについて十分ご検討ください。また、過去のパフォーマンスは、将来における結果を示唆するものではありません。アナリストの見解や評価、予測は本資料作成時点での判断であり、予告なしに変更されることがあります。当社は、本資料に掲載されている銘柄について自己勘定取引を行ったことがあるか、今後行う場合があり得ます。また、引受人、アドバイザー、資金の貸手等となる場合があり得ます。当社の親・子・関係会社は本資料に掲載されている銘柄について取引を行ったことがあるか、今後取引を行う場合があり得ます。掲載されているレポート等は、アナリストが独自に銘柄等を選択し作成したものであり、対象会社から対価を得て、又は取引を獲得し若しくは維持するために作成するものではありません。この資料の著作権は楽天証券に帰属しており、事前の承諾なく本資料の全部または一部を引用、複製、転送などにより使用することを禁じます。本資料の記載内容に関するご質間・ご照会等には一切お答えいたしかねますので予めご了承お願いいたします。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。