※このレポートは、2017年10月6日に掲載された記事を再掲載しております。

本レポートに掲載した銘柄

日本が生んだ免疫チェックポイント阻害薬「オプジーボ」

今回は薬品株の中で小野薬品工業を取り上げます。がん治療薬として重要な免疫チェックポイント阻害薬「オプジーボ」の会社です。

最初にオプジーボとは何かを簡単に復習します。

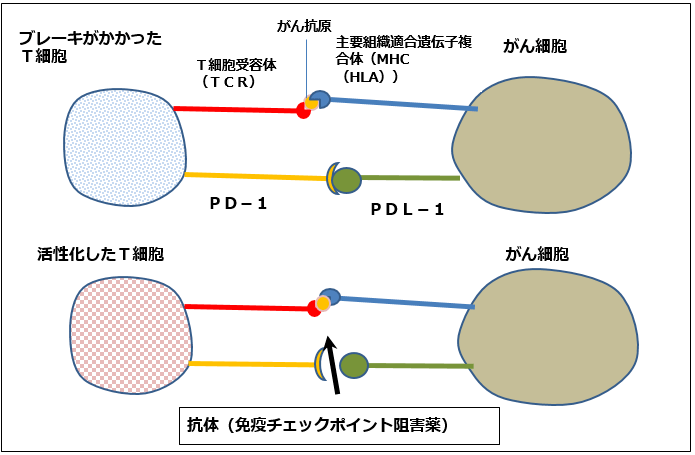

人間の体には「免疫」があり、免疫細胞(T細胞)が体外から入ってきた異物、病原菌や、体内で細胞が変化してできた「がん細胞」を検知して、これらを取り囲んで殺したり、動かなくしたり、体外に排除する働きをします。

ところが、T細胞の働きが悪く、がん細胞を抑え込むことができなくなると、がん細胞の表面にある「PD-L1」あるいは「PD-L2」という分子が、T細胞の「PD-1」と結合し、T細胞の動作を止めてしまい、免疫を効かなくします。これを「がん免疫逃避機構」と言います。この結果、がん細胞が増殖し、画像診断でも明らかな「がん」となるのです(図1)。

これに対して、免疫チェックポイント阻害薬は、PD-1またはPD-L1にふたをかぶせ、T細胞のPD-1とがん細胞のPD-L1とのつながりを阻害します(働かなくします)。この結果、免疫が再び元に戻り、がんを撃退することができます。

この発見は、京都大学の本庶佑(ほんじょ・たすく)教授(現・京都大学特別教授)によってなされ、小野薬品工業と本庶教授とが共同研究して、「オプジーボ」(一般名ニボルマブ)が生まれました。

オプジーボはバイオ医薬品であり、小野薬品工業はバイオ医薬品の製造技術を持っていないため、米国のバイオベンチャー、メダレックスと2005年に提携しましたが、そのメダレックスが2009年にBMS(ブリストル・マイヤーズスクイブ)に買収されたため、2011年に小野薬品工業とBMSはオプジーボに関して全面提携しました。

免疫チェックポイント阻害薬にはいくつかの種類があります。

- PD-1=PD-L1のつながりのPD-1を阻害するもの:「オプジーボ」(小野薬品工業=BMS。日米欧で各種がん用に承認済み)、「キイトルーダ」(米メルク。一般名「ペムブロリズマブ」。欧米で各種がん用に承認済み、日本では非小細胞肺がん1stライン<ステージⅣで最初に使うことができる薬>で承認済み。日本では大塚ホールディングスの子会社、大鵬薬品工業が共同プロモーションする)

- 同じくPD-L1を阻害するもの:「アテゾリズマブ」(ロシュ=中外製薬。アテゾリズマブは一般名、海外での製品名は「Tecentriq」。米国で承認済み、日本は非小細胞肺がんで申請中)、「デュルバルマブ」(アストラゼネカ。一般名、製品名は「Imfinzi」。米国で承認済み、日本は未申請)。

- T細胞上に発現するCTLA-4を阻害するもの:「ヤーボイ」(BMS。最初の免疫チェックポイント阻害薬。ヤーボイは製品名で一般名は「イピリムマブ」。日米欧でメラノーマ用に承認済み)。「トレメリムマブ」(アストラゼネカ。一般名、開発中)。

この中で最も先行し、安定的に効き、適用範囲が拡大しているのがPD-1阻害剤の「オプジーボ」であり、それに続いているのが「キイトルーダ」です。

図1 免疫チェックポイント阻害薬の働き方

オプジーボの特徴:適応範囲が極めて広い

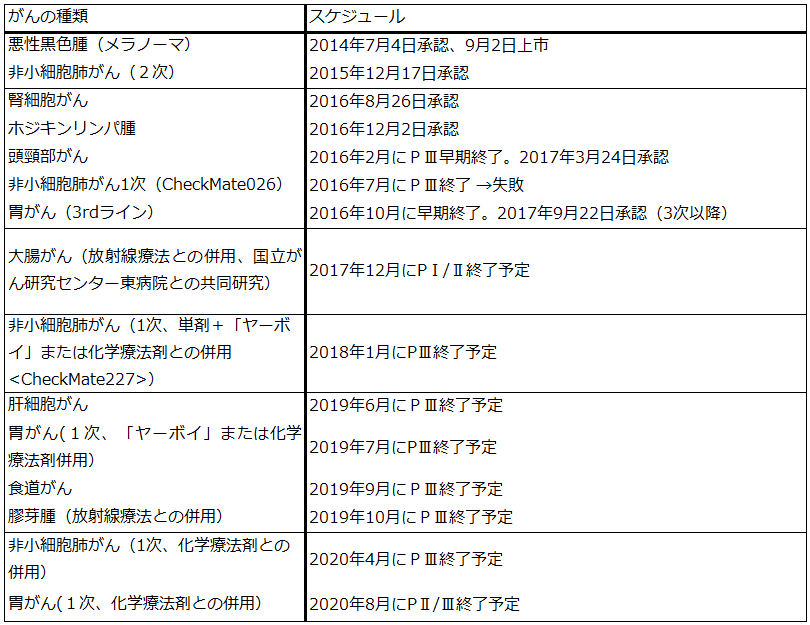

表1は、現在進行中のオプジーボの臨床試験の一覧表です(特に重要なものをまとめたもの)。日本ではすでに悪性黒色腫(メラノーマ)、非小細胞肺がん2ndライン、腎細胞がん、頭頸部がん、ホジキンリンパ腫、胃がん(3rdライン以降)の6種類のがん種が承認されています。

今後も、非小細胞肺がん1stライン(CheckMate227)、膠芽腫(こうがしゅ:脳腫瘍の一種、放射線療法との併用療法)、胃がん1stライン(ヤーボイ・化学療法剤との併用試験と、化学療法剤との併用試験の2試験)など重要がん種から、悪性胸膜中皮腫(アスベストによるがん、フェーズⅢ)のように患者数は少ないものの緊急性、重要性が高いものまで、臨床試験が進行中です。

また、CheckMate227試験が失敗したときのために、日韓台を対象に、非小細胞肺がん1stラインの化学療法剤との併用試験も始まりました(2017年6月~2020年4月)。

表1 「オプジーボ」の臨床試験スケジュール(主なもの)

注2:1次は1stライン(最初に投与できる薬)、2次は2ndライン

出所:会社資料、ClinicalTrials.govなどより楽天証券作成。

併用剤、併用療法の可能性が大きい

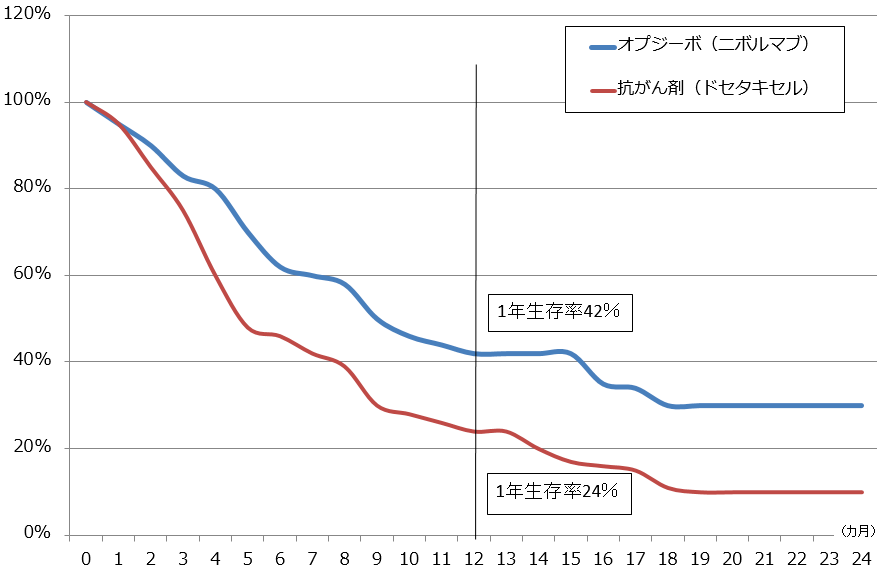

前述のように、現在進行中の臨床試験の中には、他の抗がん剤、療法との併用試験が数多く含まれています。図2はオプジーボ単剤による非小細胞肺がん2ndラインの生存率を表したものですが、1年生存率42%、2年生存率約30%となっています。他のがん種を見ても、2年生存率がおおむね20~30%という結果になっています。

9月に承認された胃がん3rdラインでは、1年生存率26.2%、比較したプラセボ(にせ薬)群では10.9%でした。このように、厳しい条件で投与するケースではオプジーボ単剤では効果が低くなります。

そこで、オプジーボと他のがん治療薬や療法を組み合わせて生存率、奏効率を引き上げようという動きが活発になっています(奏効率とは、腫瘍が完全に消失した「CR(完全奏効)」と、30%以上小さくなった「PR(部分奏効)」の合計。非小細胞肺がん(非扁平上皮がん、2ndライン)の奏効率は19.7%(フェーズⅡの結果))。

小野薬品工業では、オプジーボとヤーボイとの組み合わせを悪性黒色腫、非小細胞肺がん1stラインなどで、化学療法剤との併用を非小細胞肺がん、胃がんなどで、放射線療法との併用を大腸がん、膠芽腫で臨床試験を進めています。

現在明らかになっているオプジーボとヤーボイの併用療法の結果は、いずれも単剤よりも効果が上がっています。9月に日本で申請した根治切除不能な悪性黒色腫に対するオプジーボ=ヤーボイ併用療法の元になったCheckMate067試験では、2年生存率はオプジーボとヤーボイの併用療法群で64%、オプジーボ単剤療法群で59%、ヤーボイ単剤療法群で45%でした。完全奏効を達成した患者の割合は、併用療法群では17.2%、オプジーボ単剤療法群では14.9%、ヤーボイ単剤療法群では4.4%でした。

今後は、価格が安い化学療法剤や分子標的薬との併用や、放射線療法との併用がどの程度効果を上げるかが注目されます。安い併用剤、併用療法が有効なら、患者や健康保険の経済的負担を軽減することができます。

また、放射線療法との併用は、放射線を照射した部位から離れたところにある腫瘍が縮小するアブスコパル効果(放射線が免疫を高める効果があるのではないかと言われている)を強める効果が期待されています。

免疫チェックポイント阻害剤の問題点は、価格が高いこと、継続投与がどこまで必要なのか良くわかっていないため、毎年費用がかかる可能性があることですが、比較的安い併用剤、併用療法が開発されることで、この問題がある程度解決される可能性があります。

図2 オプジーボの治療成績:模式図

エーザイと「レンビマ」に関して提携

併用剤の臨床試験では、他企業との連携も重要になります。最近の重要ニュースは、エーザイとの提携です。エーザイが開発した分子標的薬「レンビマ」とオプジーボで、肝細胞がんに対する併用試験(フェーズⅠb)が年内に開始されます。レンビマは、甲状腺がん、腎細胞がん2ndの治療薬ですが、他のがん種にも適応を広げようとしている重要な薬です。なおレンビマは、キイトルーダ(メルク)との併用試験がフェーズⅠb/Ⅱの段階にあります(腎細胞がん、子宮内膜がん、メラノーマ、頭頸部扁平上皮細胞がん、尿路上皮がん、非小細胞肺がんが対象)。

また、大日本住友製薬の「ナパブカシン」(BBI608)とオプジーボ、キイトルーダ、ヤーボイとの併用試験(固形がん)がフェーズⅠの段階にあります。ナパブカシンはがんの再発を防ぐ「がん幹細胞性阻害剤」というユニークな特性を持った薬ですが、単剤では効果が出にくいもようであり、免疫チェックポイント阻害剤との併用が期待されています。

最先端医療に比べると、高額とは言えなくなってきたオプジーボの価格

オプジーボの薬価は2017年2月1日に50%引き下げられました(それまでの100mg瓶72万9,849 円から同36万4,925 円へ引き下げられた。年間投与費用は体重60kgの患者1人当たり約3,400万円から約1,700万円になった)。もともと、米国の薬価よりも大幅に高い薬価を国が定めたにもかかわらず、高額薬価批判を受けてのいわば超法規的な薬価引き下げでした。

この薬価引き下げで、100mg当たり価格は米国の処方箋薬局の店頭価格100mg瓶29.3万円よりは高いものの、日本の標準体重60kgと米国の同80kgで比較すると(オプジーボは1回につき体重1kg当たり3mgを2週間間隔で投与する)、日本は1回66.5万円、米国は同じく70.4万円と、1人当たり投与費用は日本のほうが安くなりました。ドイツの20万円/100mg瓶(2016年10月)、英国の15万円/100mg瓶(2016年9月)に比べるとまだ高いですが、米国に比べると実質的に割安になりました。

現時点でも、他の薬剤に比べてオプジーボは高額です。しかし、海外にはオプジーボをはるかに上回る高額薬価のがん治療薬が登場しています。

2017年8月、ノバルティス(スイス)は米食品医薬品局(FDA)から「CAR-T」(カーティー、キメラ抗原受容体T細胞療法)である「CTL019」の承認を受けました。B細胞性急性白血病の治療薬であり、人為的に患者のT細胞を遺伝子操作し、がんを殺す機能を強化する、世界初の組み換え細胞医薬です。臨床試験では83%の患者が完全寛解(腫瘍が完全になくなること)した半面、49%に深刻な副作用が発生しました。そして、治療費は47.5万ドル(1ドル=112円換算で約5,300万円)です。分割払いや効果があった患者にのみ請求することが検討されているもようです。

このような状況を見ると、オプジーボをはじめとする免疫チェックポイント阻害剤の価格は必ずしも不合理に高いわけではないと思われます。化学療法剤や放射線治療との低コストの併用療法が成功すれば、パフォーマンス(費用対効果)は高くなります。参入企業が増えることで競争が起きて海外市場で価格が下がり、それが日本の薬価に反映されることも考えられます。また、日本の薬価制度では、適応拡大があれば通常は薬価が下がっています。

オプジーボの今の用法では、腫瘍が消失したときと、重大な副作用が出たときに投与を中止しています。また、効かない患者も多い薬ですが、4カ月間の投与で効くかどうかの見定めができるようになっています(平均投与期間は推定6カ月強)。今後の問題は、併用剤による奏功率向上ができるのかどうか、現在は継続投与になっているがんが縮小しているが完全にはなくなっていない患者にどう対処するかです(オプジーボを投与すると、ある程度腫瘍が残っていた状態で投与を中止しても長期延命するケースがあります)。

免疫チェックポイント阻害薬には未解明な点が多く残されており、今後の臨床試験や臨床の成果に期待したいと思います。

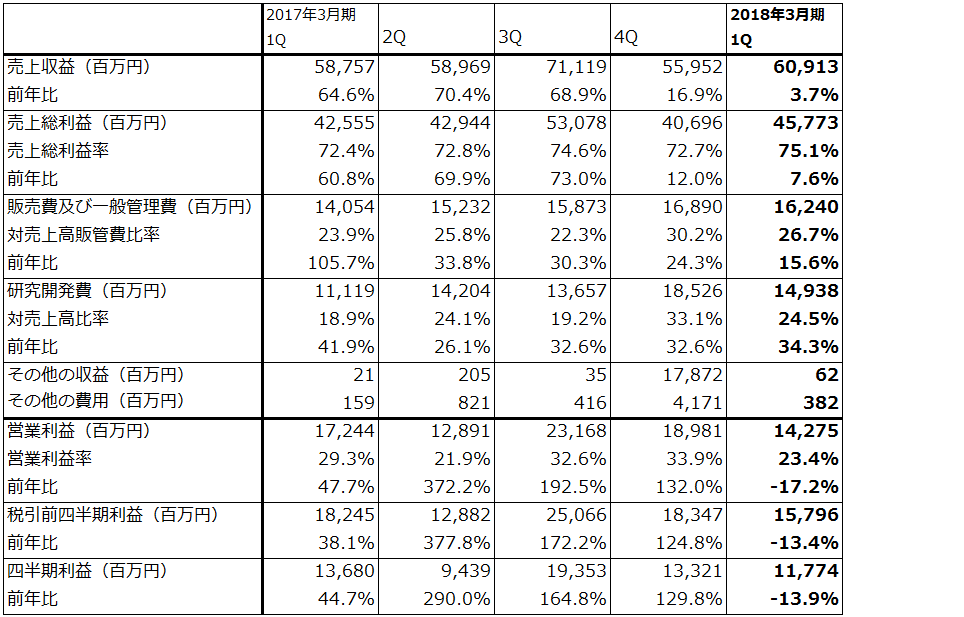

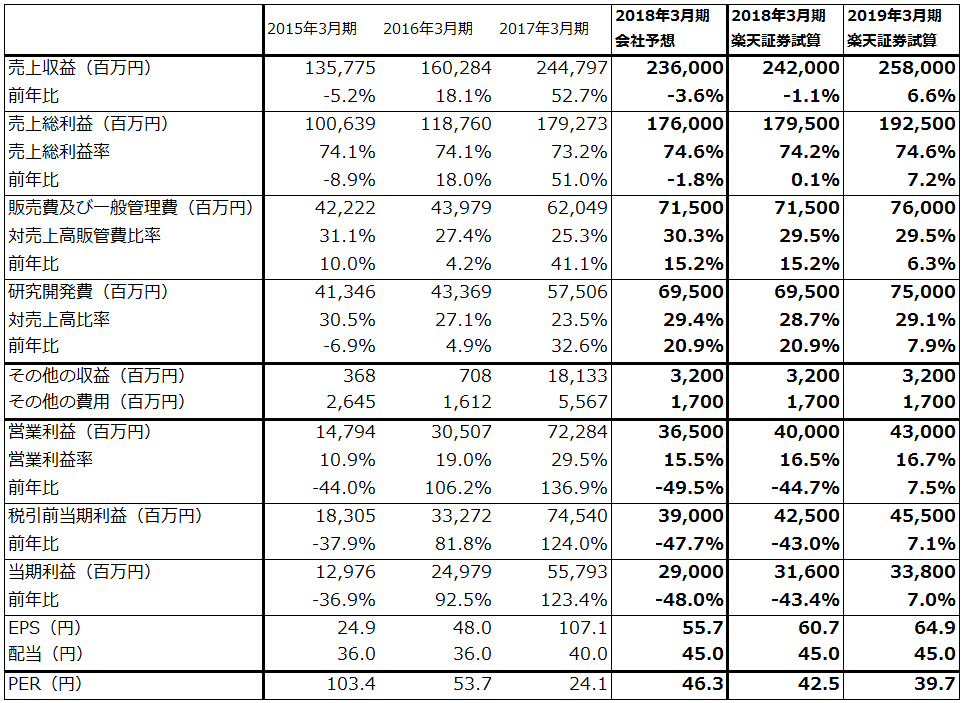

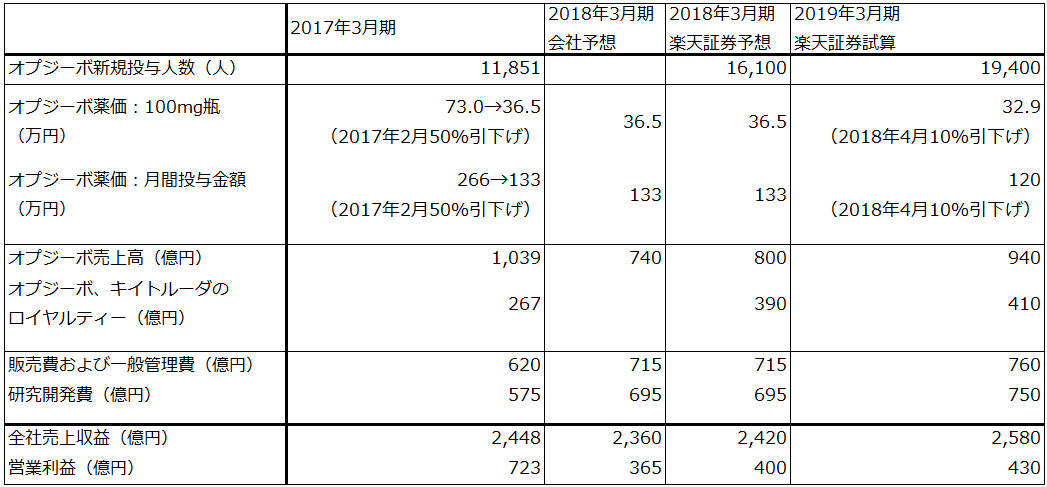

小野薬品工業の業績動向

小野薬品工業の2018年3月期会社予想では、オプジーボの薬価引き下げと、活発な臨床試験や販路拡大のための費用(研究開発費と販促費)の増加により、営業利益は前年比49.5%減の365億円になる見込みです。

ただし、会社予想は胃がん(3rdライン以降)への適応拡大(2017年9月22日付)による増収分を織り込んでいません。会社側によれば、胃がん(3rdライン以降)が承認されたことによる増収分は、今期分(半年分)2,300人、約60億円、来期分4,600人、約120億~180億円です。

今期予想にこの60億円分を、来期予想には180億円分と2018年3月期の患者の継続投与分を織り込んで試算したのが表2です。これによれば、営業利益は2018年3月期400億円、同2019年3月期430億円と試算されます。

オプジーボ売上高は、2017年3月期1,039億円に対して、2018年3月期会社予想は740億円、楽天証券試算は800億円、2019年3月期の楽天証券試算は940億円です。

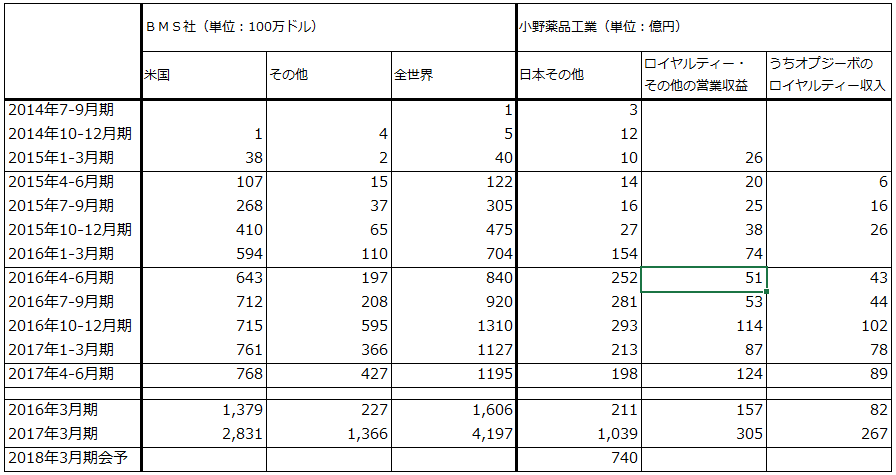

また、業績上重要なBMSとメルクからのオプジーボ、キイトルーダのロイヤルティーは、オプジーボ(BMS)分が2017年3月期267億円、2018年3月期1Q(第1四半期:2017年4-6月)は89億円です。キイトルーダ(メルク)分は2018年3月期1Q推定約10億~11億円です(小野薬品が受け取るロイヤルティーは、BMSの米国売上高の4%、欧州その他の15%、キイトルーダ全世界の6.5%の25%分)。オプジーボのロイヤルティーは当四半期分が当四半期に計上され、キイトルーダのロイヤルティーは前四半期分が当四半期に計上される)。オプジーボ、キイトルーダのロイヤルティー合計は、楽天証券試算では、2018年3月期390億円、2019年3月期410億円になります。BMSの欧州売上高の増加とメルクからのロイヤルティーが新たに加わることが寄与すると予想されます。

なお、臨床試験の数が多くなっていることを考慮し、2018年3月期に研究開発費と販管費が合計215億円増加するのに続き、2019年3月期も合わせて100億円増加すると想定しました。

薬価引き下げについては、現在進行中の薬価制度改正に関する国の議論が年末までに終わり、新しい制度が決まる可能性があります。毎年薬価改定やコストパフォーマンス評価など小野薬品にとってマイナス、プラス両面の展開が予想されます。結論を予想することは現時点では難しいため、今回は2018年4月にオプジーボの薬価が10%引き下げられると仮定しました。

胃がん(3rdライン以降)の適応拡大によって、減益局面はいったん終わり、安定成長が可能になったと思われます。

表2 小野薬品工業の業績

表3 楽天証券業績試算の前提

出所:楽天証券作成

表4 オプジーボの売上高

来期以降の業績は薬価制度改定と臨床試験の成否に左右される

臨床試験で当面最も重要なのは、2018年1月にフェーズⅢが終了する予定のCheckMate227試験です。この試験が成功することは同社にとって2つの面から重要です。

まずメルクのキイトルーダに先を越された非小細胞肺がん1stラインが実現することによって、日本で年間1万人以上の新規投与人数が期待できることです。2017年3月期のオプジーボ新規投与人数は1万1,851人(日本のみ)、2018年3月期も楽天証券予想では約1万6,000人なので、CheckMate227の成功は業績的に大きな意味があります。キイトルーダの非小細胞肺がん1stラインはPD-L1発現率50%以上という制約があり、全患者数の約30%しか対象になりませんが、オプジーボはPD-L1の制約が緩いことが重要なポイントです。

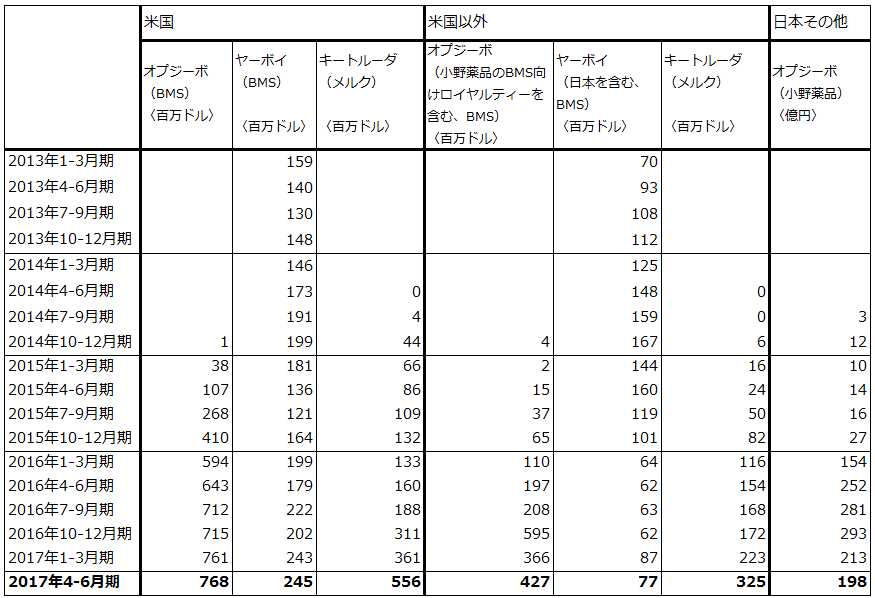

なお、表5を見ると、欧米では非小細胞肺がん1stラインの寄与で、キイトルーダの売上高が急伸しています。日本ではキイトルーダは欧米ほど伸びていないもようですが、これはPD-L1発現率50%以上の制約を避けて、「化学療法剤 → オプジーボ」というルートで使う医師と患者が多いためと思われます。

2つ目は、CheckMate227がオプジーボ単剤だけでなく、ヤーボイ、化学療法剤(通常の抗がん剤、カルボプラチン、シスプラチン、ゲムシタビン、パクリタキセル)との併用効果の試験であることです。オプジーボの併用剤はこれまでヤーボイが主軸となっており、化学療法剤との併用試験はメルクに対して出遅れた感があります。

CheckMate227が成功すれば、その約1年後には承認されると思われます。従って非小細胞肺がん1stラインが業績に本格寄与するのは2020年3月期からになると予想されます。

また、227試験の後は、2019~2020年に重要な臨床試験が相次いで終了する予定です(表1)。いずれも成功すれば、2021年3月期から業績への寄与が見込まれます。

一方で、2019年3月期から薬価制度の改正がどうなるかが重要になってきます。

胃がん(3rdライン以降)は比較的小規模な適応拡大なので、薬価に対して大きな影響はないと思われます。しかし、CheckMate227試験と2019~2020年に終了する予定の胃がん1stラインを中心とする臨床試験は重要なものが多いため、これらの成否と、その時に薬価制度がどうなっているのかが、2020年3月期、2021年3月期の業績に大きな影響を与えることになると思われます。その意味で、これから年末までの薬価制度改正の議論に注意する必要があります。

株価はいったん戻りの相場か

株価は2016年の高額薬価批判と2016年7月のCheckMate026試験(単剤による非小細胞肺がん1stライン)の失敗により大きく調整しましたが、今年9月の胃がんの適応拡大を受けて反発しています。CheckMate227試験の終了が近付いていることもあり、いったん3,000円台前半への戻りが期待されます。

その後はCheckMate227試験の結果と薬価制度の改定、オプジーボの薬価がどうなるかを見定めたいと思います。2018年4月に予想される薬価改定(これまでの制度では決まるのは2018年2月になる)でオプジーボの薬価引き下げがないか、10%前後の軽いものであって227試験の結果が良好であれば、業績がもう一段伸びると予想されることから、株価は3,000円台前半からさらに高くなる可能性もあると思われます。

ただし、一方で臨床試験には常に失敗リスクがあり、今回は制度変更リスクもあります。これらのリスクも認識しておく必要があります。

表5 免疫チェックポイント阻害薬の売上高

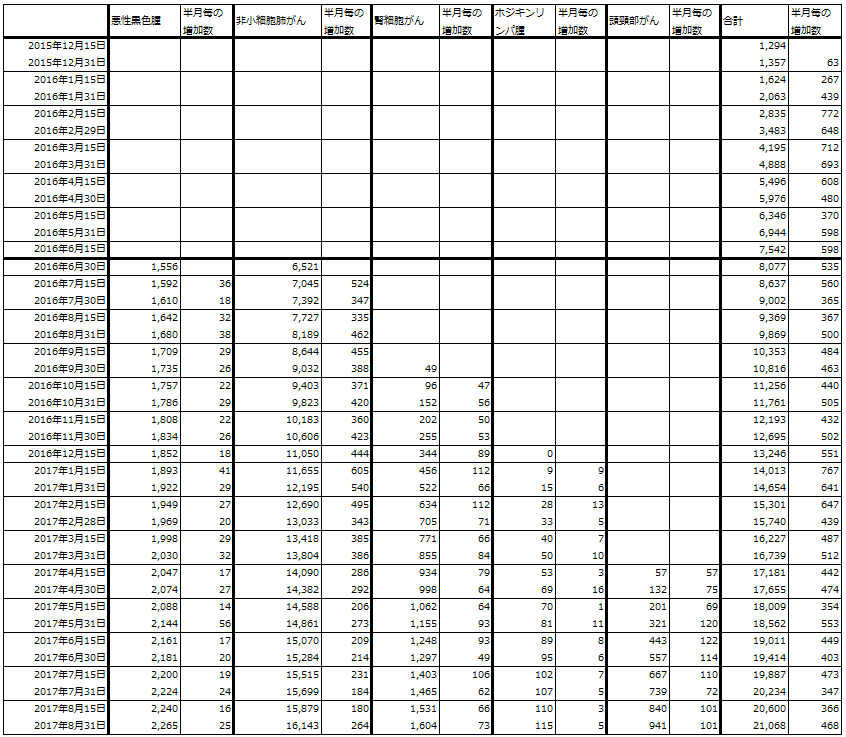

表6 小野薬品工業:オプジーボの累計投与人数(がん種別)

注:2016年12月31日時点の数字はない。2017年1月15日の増加数は1カ月分のもの

出所:会社資料より楽天証券作成

本レポートに掲載した銘柄:小野薬品工業(4528)

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。