執筆:香川睦

今日のポイント

・日米株式が強気相場を維持するなか、ハイテク業種株価は市場平均をアウトパフォームしている。米国のS&P500 IT株指数は過去最高値を更新。日本の東証1部・電気機器指数も年初来高値を更新した。

・第4次産業革命をリードする「CAMBRIC」の普及で、IT需要は着実に拡大。業界全体の利益見通し(予想EPS)は拡大を続け、低金利を加味したバリュエーション面からは過度の割高感は感じられない。

日米株式の強気相場とハイテク関連株の優勢に注目

米国市場の主要株価指数は今週も過去最高値を更新しました。

ISM製造業及び非製造業景気指数や自動車販売台数などが市場予想を上回り、米景気堅調を確認。トランプ政権が先週公表した大規模減税案への期待も追い風となっています。

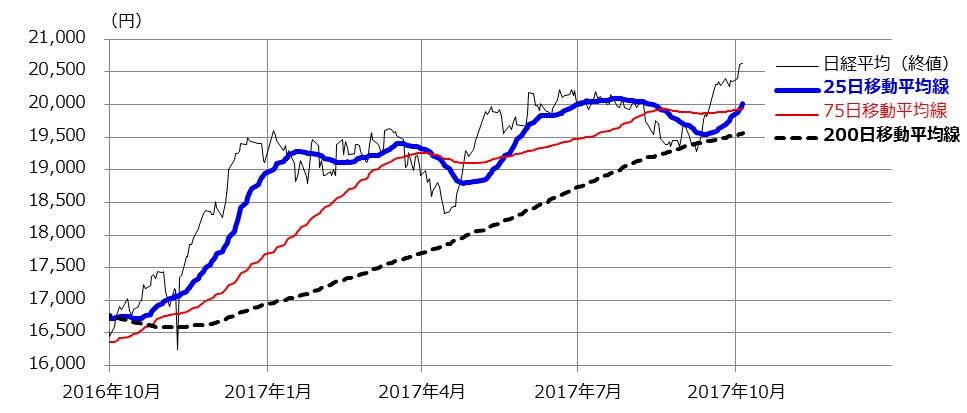

国内市場でも、ドル/円が底堅く推移するなか、週初に発表された日銀短観・大企業製造業景況感が10年ぶり高水準に回復するなどし、日経平均やTOPIXも年初来高値を更新。日経平均は、25日移動平均線が75日移動平均線を上抜ける「ゴールデンクロス」を示現しました。

200日移動平均線は、内外景気の堅調をエンジンとする強気相場を確認しているかのようです(図表1)。

一方、市場が警戒感を抱きやすい衆院選を巡っては、自民・公明の与党勢力、希望の党・維新の会、立憲民主党・共産党の「3極」が争う構図が鮮明となりつつあります。小池百合子東京都知事は、「衆院選に100%出馬しない」と現時点では表明しており、選挙情勢は与党勢力に有利となりそうです。政局を巡る安心感は、外国人投資家の日本株買いを後押しするでしょう。

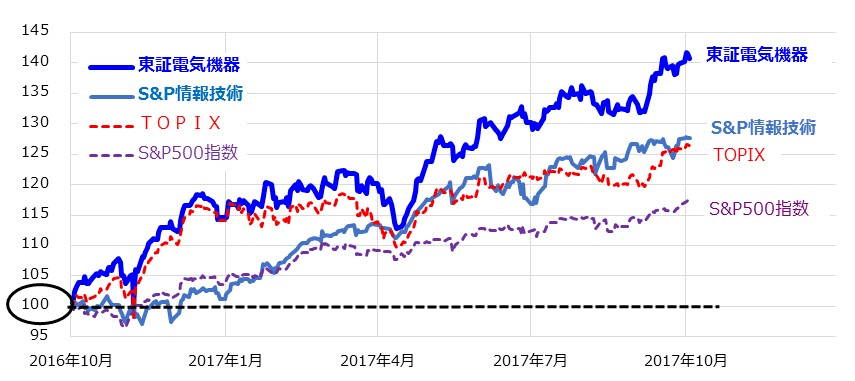

こうしたなか、日米市場におけるハイテク関連株価の中期的な優勢に注目したいと思います。米国市場では「S&P500 IT(情報技術)株指数」がS&P500指数(市場平均)より優勢に、国内市場では「東証電気機器指数」がTOPIX(市場平均)より優勢に推移しています(図表2)。

図表1:日経平均のゴールデンクロス(25日移動平均と75日移動平均)

図表2:日米ハイテク株価の相対推移(1年前=100)

CAMBRICで世界をリードする米ハイテク企業の業績好調

昨年、米国のブロガーが提唱し、世界のハイテク業界で広まり始めた造語に「CAMBRIC(キャンブリック)」があります。米国のIT(Information Technology)業界における7つのメガトレンドを示す略語で、「第4次産業革命」の進展をリードするIT分野のメインストリームを総称します。

CAMBRICの、Cは「クラウド・コンピューティング」、Aは「AI」、Mは「モビリティ」、Bは「ビッグデータ」、Rは「ロボティクス」、Iは「IOT」、Cは「サイバーセキュリティー」の頭文字です。これら分野のコアテクノロジー(基幹技術)、プラットフォーム(基幹環境)、デファクトスタンダード(標準技術)では、米国系IT企業が主役を演じています。

そして、こうした米IT業界の成長ダイナミズムを象徴する株価指数がS&P500 IT(情報技術)株指数(S&P500 Information Technology Index)です。同指数は、S&P500総合指数を構成する500銘柄のうち、IT業種に属する68銘柄で構成される時価総額加重平均指数です。

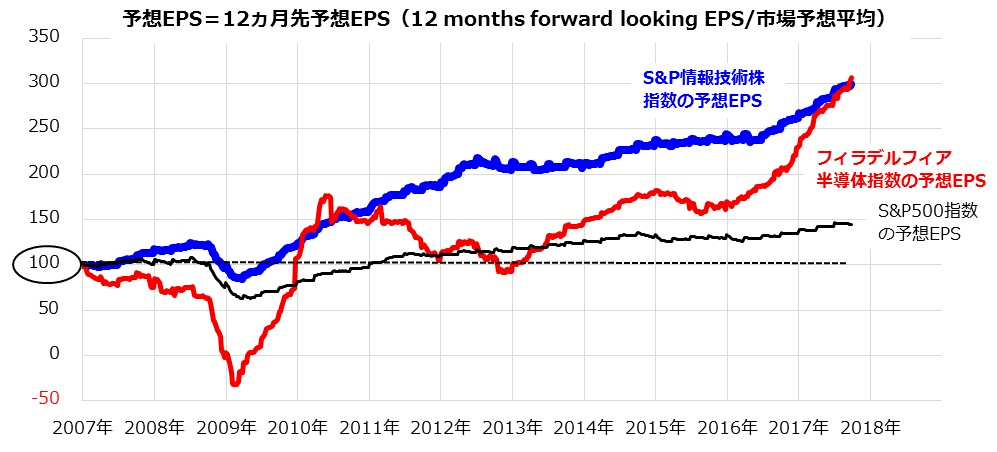

図表3は、過去約10年にわたる予想EPS(12カ月先予想1株当たり利益)の推移を、IT株指数とS&P500総合指数(市場平均)で比較したものです。IT株指数の予想EPSは約3倍に拡大し、市場平均を大きくしのぐ成長トレンドが示されています。

また、こうしたIT業界の波に乗り、生産やサービス拡大を支える電子部材(デバイス)の需要拡大も急となっています。半導体(および半導体製造装置)業界の成長期待を映す「フィラデルフィア半導体株指数」の予想EPS(1株当たり利益)は、シリコンサイクル(半導体の需給サイクルを示すとされる)から抜け出たようなトレンドが見てとれます。

図表3:米国IT(情報技術)業界の予想EPS推移

国内のエレク関連株の業績見通しも急改善している

国内市場では、「東証33業種株価指数」のなかの「東証・電気機器指数」(いわゆるエレク関連)が堅調となっています。同指数は、大型株におけるIT・ハイテク関連株のパフォーマンスを反映するとされます。

米国でハイテク比率が高いナスダック総合指数やS&P500 IT指数が過去最高値を更新し、為替市場でドル/円が上昇していることで資金が向かいやすくなっています。

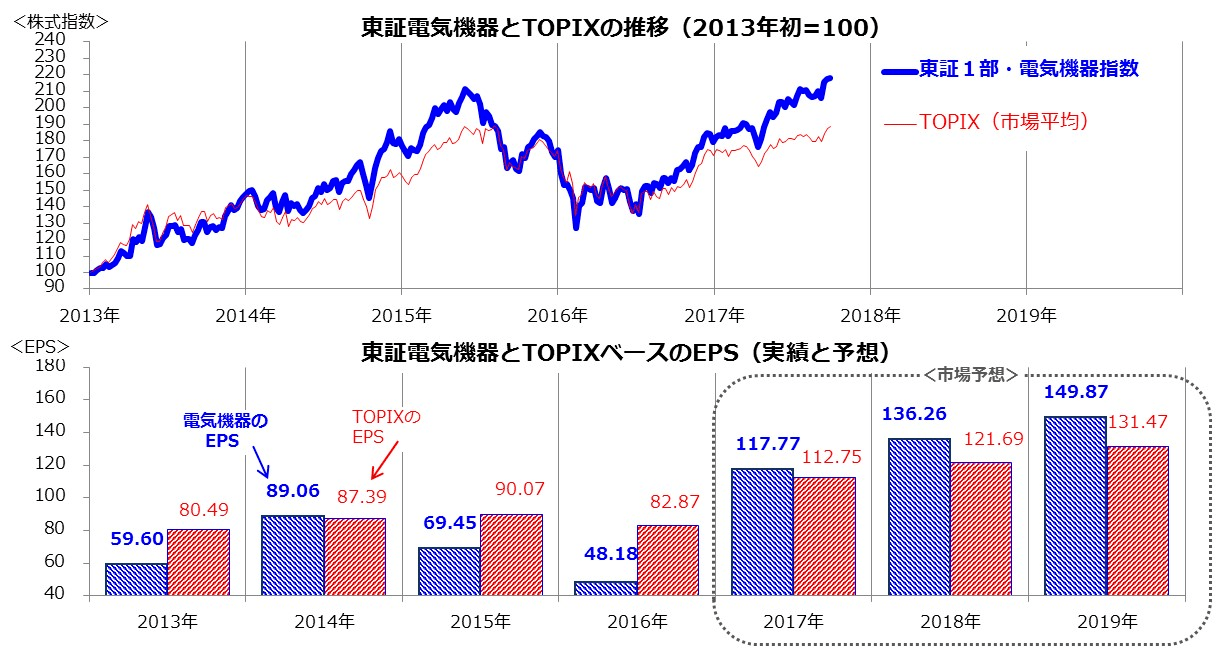

図表4で見るとおり、東証電気機器指数は、2016年後半ぐらいからTOPIXをアウトパフォームしてきたことがわかります。同指数ベースのEPSの実績と予想(2017~2019年まで)を概観すると、2015年から2016年にかけての業績不振(大幅減益)を経て、2017年は大幅増益が見込まれています。

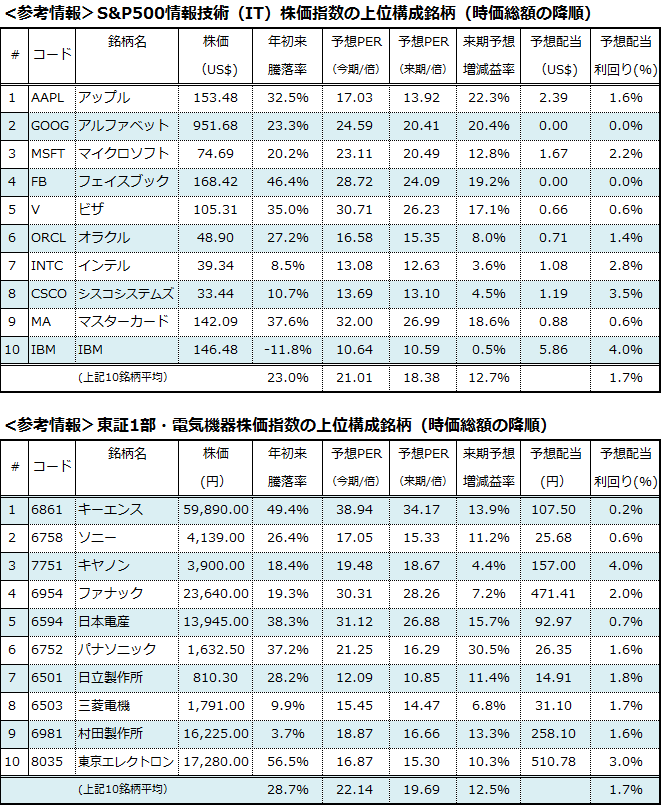

また、2018年と2019年もTOPIXを上回る増益基調が予想されています。東証電気機器指数で時価総額ウエイトが大きい銘柄としては、キーエンス(6861)、ソニー(6758)、キャノン(7751)、ファナック(6954)、日本電産(6594)、パナソニック(6752)、日立製作所(6501)、三菱電機(6503)、村田製作所(6981)、東京エレクトロン(8035)など、業績成長期待が高い日本の電子機器、FA(ファクトリー・オートメーション)、電子部品・半導体(製造装置)、インフラ関連が多いことがわかります(図表5で一覧)。

これら企業は国内の産業界でも国際競争力があり、グローバルグロース(世界の経済成長)が堅調であるなか、市場平均を上回る利益成長が期待されています。

今後、為替の円安傾向が鮮明となれば、業績上振れ期待も高まりやすいと考えられます。

図表4:東証電気機器の推移と業績動向(実績と予想)

高めのPERは「長期的な成長期待」を反映していると評価

なお、米国のS&P500 IT株指数ベースの予想PER(株価収益率)は、2017年で18.7倍、2018年で17.2倍、2019年で15.9倍に留まっており、業績の拡大期待と低金利環境を加味すれば過度の割高感はありません。かつての「ITバブル崩壊」直前の2000年3月、同指数の予想PERは約60倍まで上昇していました。

一方、国内市場における東証・電気機器指数の予想PERも、2017年で約20.4倍、2018年で約17.6倍、2019年で約16.0倍と比較的低位にあります(10月4日時点)。利益成長が伴っているぶん、過度の割高感はありません。

図表5は、S&P500情報技術 IT株指数と東証電気機器株指数の上位構成銘柄について、予想PERを一覧したものです(市場予想平均)。

第4次産業革命が進展するなかでの業績期待と来期予想PERを加味すれば、日米ハイテク業種の強気相場がすぐに終えんを迎えるとは思えません。株価調整が目先あっても、強気相場の途上で見られる一時的なスピード調整と考えています。

図表5:日米の主要ハイテク銘柄(時価総額上位)一覧

出所: Bloombergのデータより楽天証券経済研究所作成(上表の米国市場は10月4日、下表の日本市場は10月5日時点)

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。