カネの切れ目は縁の切れ目。愛情が豊かな家庭でも、うまくいかない家計には不幸が忍び寄るものです。このシリーズでは、本当にあった家計の事件を取り上げ、解決の手段を紹介します。

お悩み

できるだけ家計の負担を少なくして、住宅ローン返済はできるのか?

北川浩さん(仮名)会社員・30歳(既婚)

北川さんは現在、奥様と2歳の長女との3人暮らし。家族の将来を考えて、資産形成に取り組んでいました。そんなとき、新型コロナウイルス対策でテレワークが続き、現在の賃貸マンションでは公私の区別がつけづらくなったため、郊外に家を購入することを考え始めました。

自宅購入にあたり住宅ローンの利用を考えていますが、北川さんにとってローンを組むのは初めてのこと。ローンの見積もりをしてみたところ、返済期間を短くすればそれだけ毎月の負担が増え、一方で返済期間が長くなれば、金利の負担分が増えるため、悩んでいました。

賢く住宅ローンを利用するには、どうしたらいいのでしょうか。

住宅ローンのウソホント(1)住宅ローンは何年で組むべき?

住宅ローンほど、長期返済を前提とした個人の借り入れはないかもしれません。そして、支払総額を抑えるため、ローン金利に注目して借入先を比較するのが一般的でしょう。しかし、ローンで一番重要な点は、「返済期間」によって変わる金利の負担額です。

住宅ローンのウソ1:毎月ムリなく返済できればいい

ローンを組んで大きな買い物をするとき、毎月の返済額に注目しがちですが、それは間違いです。注目すべきは総返済額(元金とローン金利の合計)。実際に「住宅購入でいくら支払うことになるのか」という点です。

現在住んでいる賃貸マンションの賃料との差額があまり出ないよう、ローンの返済期間を伸ばして毎月の支払額を抑えることが、一番やってはいけない買い方です。

購入金額や返済期間の基準とするべきなのは、あなたの年間収支や今後のライフプランに見合った購入金額の見極めであり、返済期間であるべきです。

住宅ローンのウソ2:まずは35年返済を前提にする

住宅購入で現金一括払いをする人はほとんどいないでしょう。多くの人は住宅ローンを組んでいます。そこでローンの見積もりを依頼すると、まず間違いなく提示されるのは「35年返済」プランです。

分割回数が多いほど1回あたりの返済額は少なくできるので、最長の35年返済にすれば毎月返済額の負担は減らせます。しかし、これは数千万円もの借り入れを「家賃並み」に見せてお手頃感を出すためのカラクリです。実際には支払いを将来に先送りしているにすぎないのです。

そこで、返済期間は少しでも短く組むのがおすすめです。返済期間をたった1年縮めるだけで数十万円の利息負担を節約できることもあります。

一般的には、手取り収入に対して住宅費用は20~30%程度が適切だと言われており、収入が増えるほど費用の割合は下がる傾向にあります。もし、ローンを組んだとき、35年返済でなければ月々の返済額が大きすぎるという方は、住宅購入金額が年収に見合っていない可能性があります。

住宅ローンのウソホント(2)返済期間で支払総額が変わる?

では、住宅ローンの返済額と利息負担分について、具体的な例で見てみましょう。

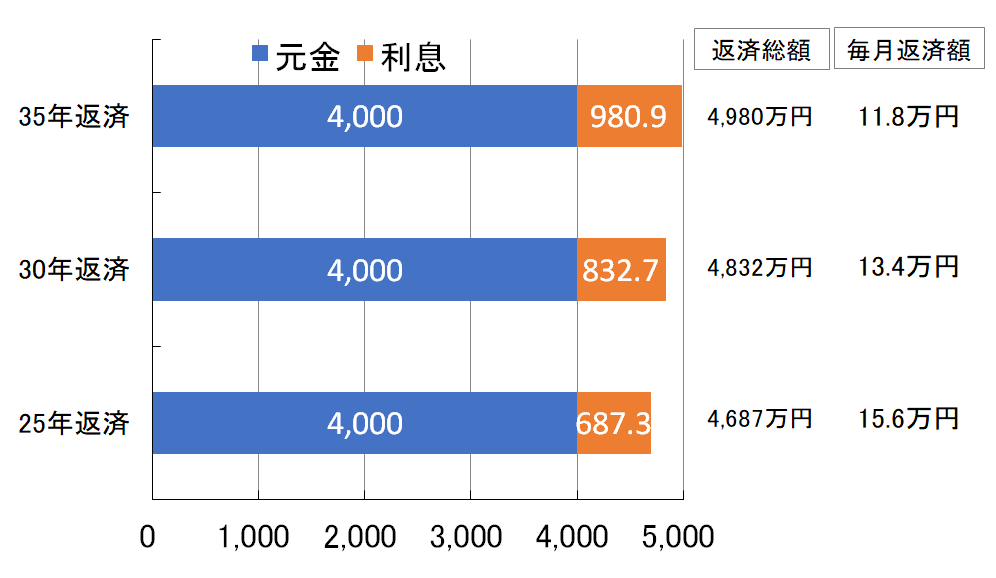

図1は4,000万円を固定金利1.3%で借りた場合の返済期間によって変わる、返済額と利息負担の比較です。

住宅ローンのホント1:返済期間の5年短縮で百万円単位の減額ができる

35年返済で借りると、元金4,000万円に加えて約980万円の利息を負担することになり、総返済額は約4,980万円です。これが、30年返済にすると、利息負担が約148万円減って832万円になり、約4,832万円の総返済額で済むことになります。

毎月の返済額は35年返済で11万8,593円(≒4,980万円÷35年÷12カ月)から、30年返済で13万4,242円(≒4,832万円÷30年÷12カ月)に変わります。まず、家計負担感が大きくなり過ぎないか確認し、できるだけ返済期間を短くしたほうが良いでしょう。

同様に、35年返済を25年返済にするだけで約293万円もの利息支払いがなくなります。できればローンを組む前に把握したいものですが、すでにローンを組んでいても返済期間の変更は可能です。

ローンはあくまで借金です。重要なのは、単に毎月返済することでなく、できるだけ負担を少なくする返済計画を立てて実行しなければ、無駄な支出が増えることと同じです。

図1:住宅ローンの返済額と利息負担

住宅ローンのウソホント(3)「繰り上げ返済」の効果は?

万が一、35年返済で住宅ローンを組んてしまった後でも、繰り上げ返済をすることで支払総額を減額できます。

「繰り上げ返済」とは、毎月の返済額とは別に、ローンを返済する方法のことです。そして、繰り上げ返済には、「期間短縮型」と「返済額軽減型」の2つの方法があります。

住宅ローンのホント2:繰り上げ返済「期間短縮型」で利息が軽減される

残りの返済期間を短くする返済方法です。毎月の返済額は変わりませんが、返済期間が縮まるために、短縮された期間の利息が軽減されます。同じ金額を返済しても繰り上げ返済の時期が早いほど、また金利が高いものほど、効果が大きくなります。

住宅ローンのホント3:繰り上げ返済「返済額軽減型」で毎月返済額を少なくできる

毎回の返済額を少なくする返済方法です。返済期間は変わりませんが、毎月の出費を直接減らせますので、その分家計にゆとりができます。

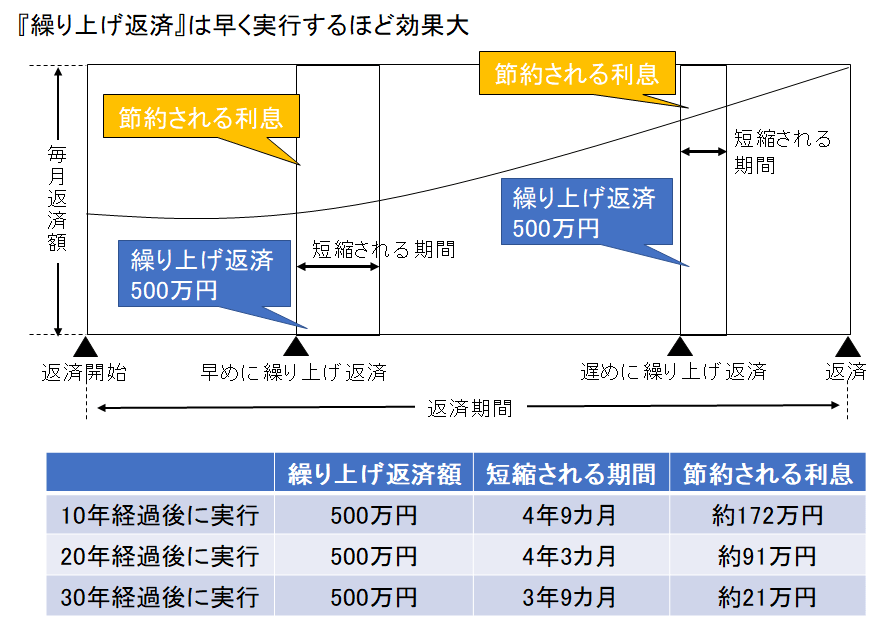

住宅ローンのホント4:繰り上げ返済は少額でも早く実行するほど効果大

住宅ローンは、利息算出時点の住宅ローン残高に対して利息がつく仕組みのため、返済が進めば住宅ローン残高が少なくなった分だけ、利息負担も減ります。つまり、繰り上げ返済の額は同じでも、時間が経ってからより、借り入れ後、できるだけ早めに実行したほうがいいのです。

たとえば、頭金に入れるかどうか迷って手元に多めの資金を残す人がいます。そのお金を繰り上げ返済に充てる場合、ローン返済の10年経過後に500万円を「期間短縮型」で繰り上げ返済すれば、約172万円分の利息を支払わずに済みます。あわせて、返済期間も4年9カ月分減ることになるため、当初35年返済で組んだ住宅ローンは、借り入れから30年3カ月で完済となる計算です。

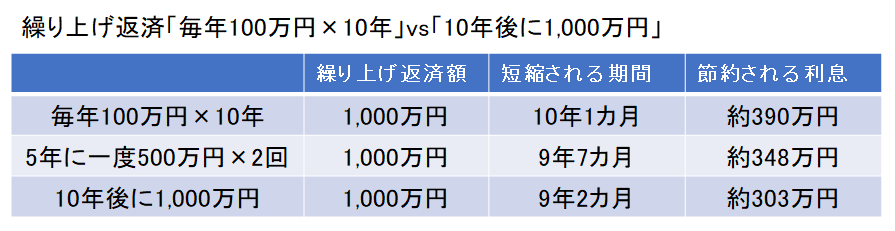

また、繰り上げ返済は「ある程度まとまった金額でしたほうがいい」と考えている人もいますが、実際には少額でも、少しでも早い時期に繰り上げ返済するほうが、利息負担は少なくなります(図3)。

以前は繰り上げ返済手数料として数万円を求める金融機関も多かったので、その手数料を含めて考えるとまとまった額で繰り上げ返済したほうがいい場合もありました。しかし、最近は繰り上げ返済の手数料が無料のところが大半です。少額であっても少しでも早く繰り上げ返済したほうが明らかに効率的な返済計画と言えるでしょう。

図2:繰り上げ返済の効果

図3:繰り上げ返済パターンの比較

住宅ローンのウソホント(4)住宅ローン控除に潜むワナ

ところで、住宅ローン控除期間の10年(2019年10月1日~2020年12月31日までの間に入居した場合には13年間)は、繰り上げ返済しないほうがいいと考えている方がいます。

確かに、「年末の住宅ローン残高の1%」が還付(納めるべき税金から控除)される制度なので、繰り上げ返済をして住宅ローン残高が減ると、還付金が減って損してしまうと感じるかもしれません。

しかし、繰り上げ返済はできるだけ早い方が利息負担は減るのも事実です。そこで住宅ローン控除のことも考慮の上で返済計画を立てるとき、注意したい事例を5つ紹介します。

住宅ローン控除のホント1:高額なローンなら還付金に影響しない

まず1つ目は、高額な住宅ローンを組むケースです。というのは、住宅ローン控除の対象額には上限があり、新築・未使用であれば4,000万円(一般物件)と定められているからです。物件によっては、上限が変わりますので自分がローンを組む物件の場合にはどうなるのかを事前に確認しておくことが必須です。

つまりは、毎年100万円程度の繰り上げ返済をしても、上限額を割り込むほどの繰り上げ返済でなければ、住宅ローン控除による還付金にも影響を及ぼしません。

住宅ローン控除のホント2:中古住宅を個人から購入する場合に注意

そして2つ目は、中古住宅を個人の売り主から購入するケースです。

一般的には住宅ローン控除が4,000万円が上限と説明されることが多いですが、以前は2,000万円が上限でした。4,000万円の控除が適用されるようになったのは、消費税が5%から8%に引き上げとなった2014年4月以降の新築・未使用物件(中古も条件によって該当)に対してです。

逆に言えば、消費税は非課税とされている中古住宅の個人間売買などは2014年3月までの措置、つまり2,000万円を上限額としています。そのため、たとえ4,000万円の住宅ローンを組んでも、上限の2,000万円までしか住宅ローン控除の対象にはできないため、どんどん繰り上げ返済して利息負担を減らすほうが良いと言えます。

住宅ローン控除のホント3:納めた税金額を確認しよう

また、3つ目のケースとして、年収によっては納めている所得税や住民税がローン控除額よりも少なく、還付金可能金額よりも少ない額しか還付されないこともあります。4,000万円の住宅ローンを組んだとしても、「年末の住宅ローン残高×1%」にあたる40万円の還付金を受けるには、当然40万円以上の税金を納めていなければいけません。

年収300万円の人が仮に20万円の所得税・住民税を支払っていたとき、住宅ローン控除による所得税からの還付金はその20万円が上限額になります(所得税から引ききれない分が住民税からも上限付きで対象)。

つまりはローン契約を組んだ人の所得税・住民税の納税額が「年末の住宅ローン残高の1%」より少ない場合、控除のことを考えるならその金額以上を借りたままにしておく必要はないので、繰り上げ返済をした方がいいと言えます。

住宅ローン控除は年々制度が変化しているので、契約前に国土交通省のウェブサイトなどで内容を確認しておくといいでしょう。

住宅ローン控除のホント4:住宅ローンの金利に注意

また、4つ目のケースとして、金利1%以上の住宅ローンを借りている人も、繰り上げ返済したほうがいいと考えます。住宅ローン控除といっても、還付される1%以上の金利で借りていれば、差し引きしても返済した方が有利です。できるだけ早く借金を減らすに越したことはありません。

住宅ローン控除のホント5:繰り上げ返済時にはローンの返済期間に注意

最後に5つ目のケースとして、「期間短縮型で繰り上げ返済すると返済期間が10年(13年の場合も)を切ってしまう」という場合は、要注意です。10年(または13年)を切った時点で住宅ローン控除も打ち切りになってしまいます。この場合は、繰り上げ返済の方法を「期間短縮型」ではなく「返済額軽減型」に切り替えれば、返済期間は縮めずに利息の節約を図れます。

家計の救済策

長期間の高額な借り入れは大きなリスク

住宅ローンは低金利で個人がお金を借りられる素晴らしい制度ですが、それでも不動産購入は一度購入したら株式や投資信託のようにすぐやめるということはできず、「負動産」になってしまう可能性もあります。

そうなると住宅費が家計の大きな負担となり、資産形成どころではなくなってしまいます。計画的な資産形成をするためにも、金額だけではなく「期間」にも余裕を持った返済計画を立てましょう!

【要チェック】

リーファス社の公式YouTubeチャンネル『ニーサ教授のお金と投資の実践講座』では、同コラムの他にも動画でお金と投資の知識を学ぶことができます。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。