<今日のキーワード>

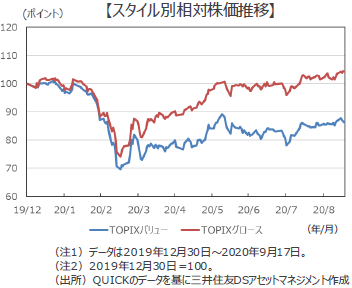

日本では2017年半ば以降、グロース株(成長株)がバリュー株(割安株)を上回る展開が一貫して続いています。今年に入り新型コロナの感染拡大は、市場参加者のリスク回避度を高めクオリティ指向が強まり、グロース株への一極集中を加速させました。一方、バリュー銘柄が多い鉱業、鉄鋼、銀行などの業種の株価は低位に放置されています。ただ8月以降こうしたバリュー系の『出遅れ業種』を見直す動きが出ており注目されます。

【ポイント1】バリュー株は鉄鋼、自動車、商社、銀行など

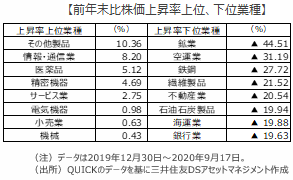

グロース株とは利益成長性を評価して、PER(株価収益率)やPBR(株価純資産倍率)などが高い株をいいます。医薬品、情報・通信、電気機器などが多く含まれます。反対に、バリュー株は、PERやPBRは低く、企業価値に比べて株価が割安に放置されている銘柄を指します。鉱業、鉄鋼、商社、銀行などが多く含まれます。

【ポイント2】『出遅れ業種』の割安感は強い

『出遅れ業種』の内、鉱業、鉄鋼、海運などは典型的な景気敏感株ですが、リストラや事業再編が進み始めています。日本製鉄を例にとると高炉の廃棄や休止に踏み込む中、中国での鋼材需要は回復し始めていますがPBRは0.4倍程度にすぎません。また銀行株についても地銀株のPBRは0.1倍台の銘柄もあり異例の低水準にあります。

ここに来て、市場ではバリュー株及び『出遅れ業種』が見直され始めています。これは、過去最高水準に迫るとの見方もあるグロース株とのバリュエーション格差の修正の可能性、中国の景気底打ちやワクチンの開発による景気回復期待などが背景です。

【今後の展開】『出遅れ業種』の修正の可能性は高い

今後について依然見方が分かれていますが、割安株を長期保有することで知られるウォーレン・バフェット氏が率いる米投資会社バークシャー・ハザウェイが子会社を通じて日本の5大商社株の株式を5%ずつ取得したと発表しました。これが日本の割安株が再評価される契機になるとの見方が出ています。今回の上昇率格差は、新型コロナへの不安感が増幅した面が強く、リスクが少しでも払しょくされれば、バリュー株や『出遅れ業種』の株価修正の可能性は高いとみられます。

※個別銘柄に言及していますが、当該銘柄を推奨するものではありません。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。