世界中どこを見ても、もうける余地のある場所はほとんどない。新型コロナウイルス・ワクチンがあろうとなかろうと同じことだ

ジェフリー・ガンドラックの前に長く債券王の称号で呼ばれていたビル・グロースは、9月14日のブルームバーグテレビジョンで、「世界中どこを見ても、もうける余地のある場所はほとんどない。新型コロナウイルス・ワクチンがあろうとなかろうと同じことだ」と述べた。米国で財政投入を伴う景気刺激策が下火になり、膨張する財政赤字に耐えられなくなりつつあることを、その理由に挙げている。

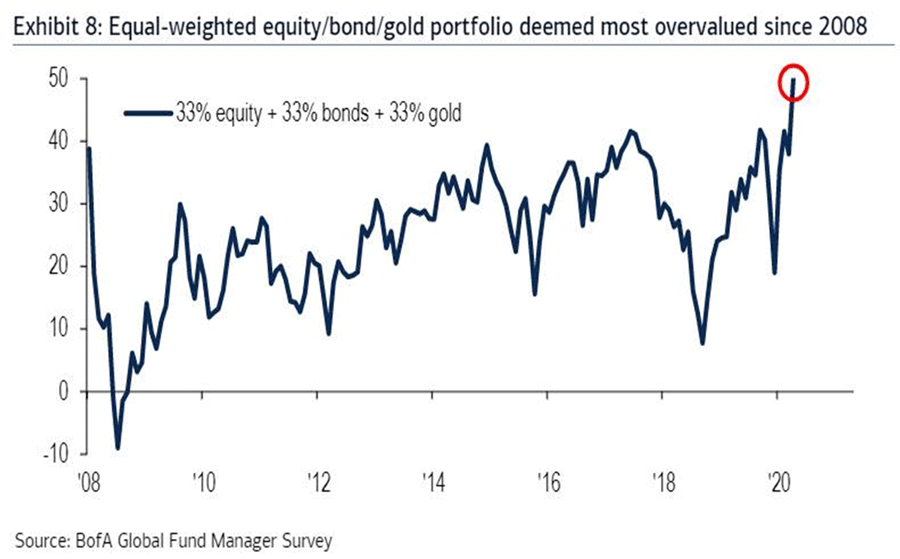

株式、債券、ゴールドを33%に均等配分したポートフォリオは2008年以来で最も過剰評価されている

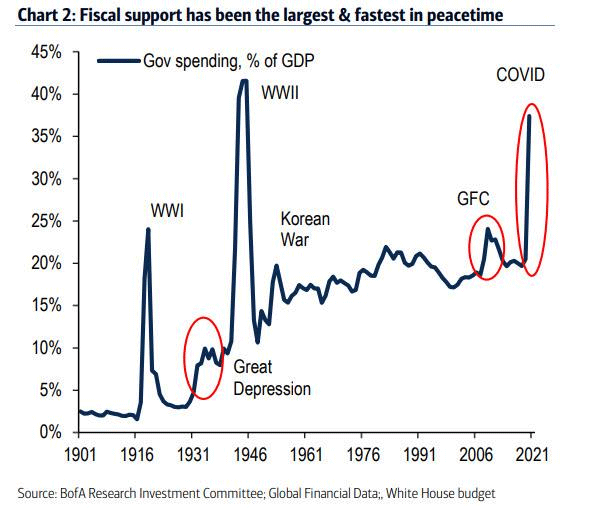

財政刺激策は第二次世界大戦以来の規模

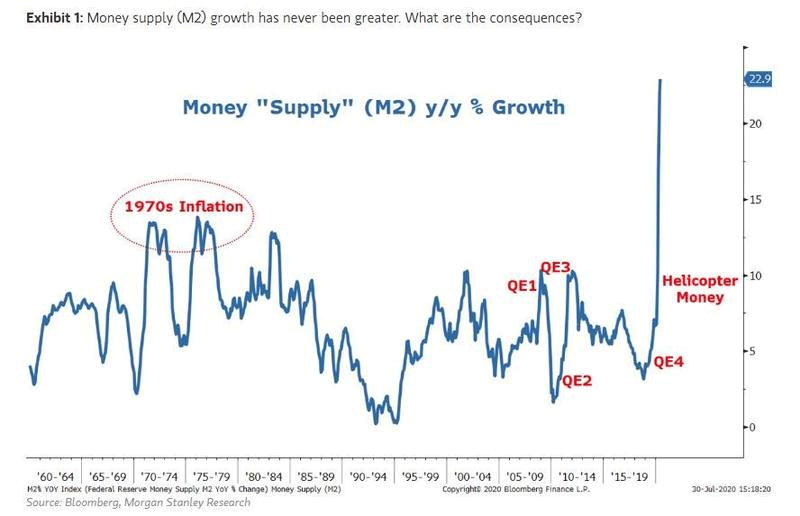

ヘリコプターマネーでM2マネーサプライが記録的な急増

「すべての資産価格が空高く舞い上がり続けている。そのため、従来のモノサシで判断すると、どこにも避難所がない。抗議者たちがそれを認識しているかはさておき、何が起こっているのかについての疑問はほとんどない。まるで自由市場に対する十字軍だ。誰もが必然的な自滅に向かっている」と、『MMTの世界で信仰を探して』で、ジョージ・カラヘリオスは述べたが、米国では貧富の格差が数十年で最大に広がっている。

株価至上信仰があまりにも世間に広がったために当局は短絡的で露骨な株価操作に走り、実体経済との乖離(かいり)が進んでしまったが、これが資本主義・自由主義の崩壊につながっていくことを当局はわかっていない。

“長期の”株式投資で個人投資家が成功するにはひたすら長期の投資チャンスを「待つ」ことがポイントである。焦ったり、追い込まれた状態で大きな勝負をしてはいけない。相場は明日もやっている。

赤字の増加は経済成長率の低下につながる

カネをばら撒くより、減税をやって消費を刺激し、企業の利益も増え税収も増えていく好循環に持っていくべき。シュンペーターは政府から十分な支援を得てしまえば資本主義は停滞すると信じていた。赤字の増加は経済成長率の低下を促している。

以下は、「A Permanent Shift In Valuations?(バリュエーションにおける恒久的な変化)」(9月13日 ゼロヘッジ)という記事の抜粋である。

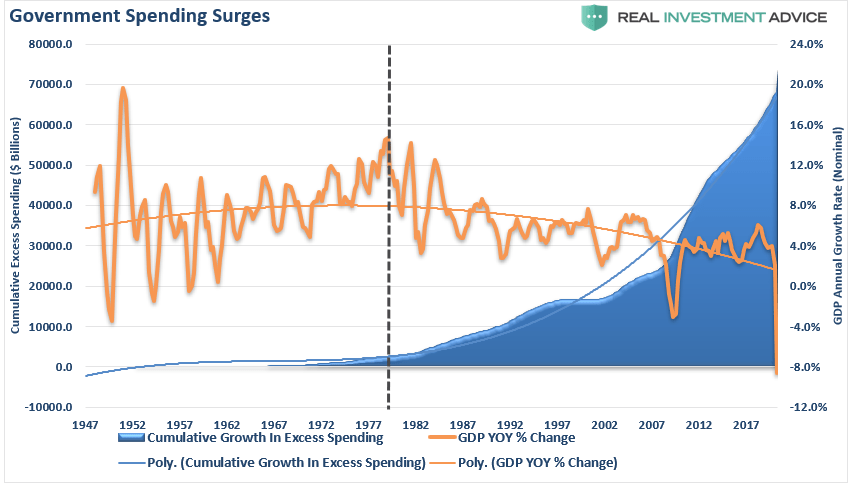

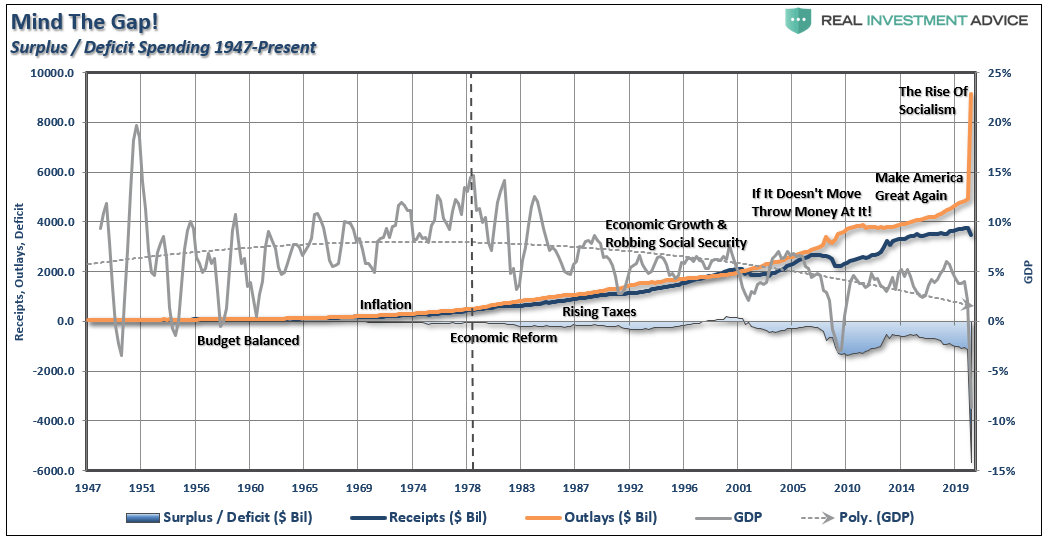

下のグラフは、歳入を上回る「過剰な」政府支出の累積増加を示している。名目GDP(国内総生産)成長率の上昇が止まった地点に注目して欲しい。また、バリュエーションが上昇に転じた地点でもある。

米政府支出の累積増加

出所:ゼロヘッジ

出所:ゼロヘッジこの変化は、政府がいつから一貫して赤字を出し始めたかを見れば、より明確に分かる。赤字の増加は、経済成長率の低下と直接相関している。

赤字の増加は、経済成長率の低下と相関している

出所:ゼロヘッジ

出所:ゼロヘッジ経済のレバレッジ(企業、消費者、金融、政府の債務)が記録的な水準にあり、上昇していることを考えると、(インフレ率の上昇につながる)より強固で持続可能な経済成長を生み出す能力は、依然として希望に満ちた目標にすぎない。

バリュエーションが恒久的に上向きにシフトしたという考え方の問題点は、1990年から2000年にかけての市場の異常性が、長期的な中央値を上回るバリュエーションを生み出したことである。しかし、経済成長が長期的には2%以下で推移していることを考えると、将来的には平均的なバリュエーションの範囲が低くなり始めると考えられる。

出所:「A Permanent Shift In Valuations?」 9月13日 ゼロヘッジ

米国の負債の始末は、いずれドル安誘導によって対処されるだろう。ドル安誘導(ドルの切り下げ)をすれば、米国の借金は他国のバランスシートに移すことができる。ドルの価値を半分にすれば、米国債で調達している他国からの借金も半分になる。

いずれにせよ、米国経済は政府支出(主に非生産的な無償の給付あるいは無益な戦争)とFRB(米連邦準備制度理事会)の膨れ上がるバランスシートに完全に依存するようになるだろう。

「金本位制という制度下でなければ、インフレーションという名の略奪から我々の資産を守ることはできない」というグリーンスパンの警鐘

財政赤字の大きさを懸念しているのは、元FRB議長のアラン・グリーンスパンも同じである。

グリーンスパンは9月10日のCNBCに出演し、「私たちはある種のことを学ぶことができますが、株価や債券価格などを生み出す力についての真の洞察を得るには十分ではありません。つまり、私たちは退職者層の驚異的な規模の拡大について、多くの知識を持っていると思いますが、どちらかといえば、この先の財政赤字の大きさを過小評価しているのではないでしょうか。財政赤字が膨らんでいることが最も大きな懸念です」と、述べた。

バブルの崩壊を新たなバブルで救済するという手法をとってきた元FRB議長のアラン・グリーンスパンは、FRB議長を退任した後は、度々バブルに警鐘を鳴らすようになった。元々、グリーンスパンは金本位制論者であり、『金と経済的自由』という論文のなかで「金本位制という制度下でなければ、インフレーションという名の略奪から我々の資産を守ることはできない」と述べている。

金本位制でなければ通貨の発行量に歯止めがなくなる。それが、資産バブルや悪性インフレになるとやっかいだ。彼は回顧録の中で、「FRB議長時代はドルの暴落が一番心配だった」と述べている。いずれにせよ、リーマンショック時は金融バブルの戦犯扱いされていたグリーンスパンは、FRB議長退任後はまともなことを言うようになった。グリーンスパンが<史上最大のバブル>と言われる債券バブルの行く末に懸念を表明している。

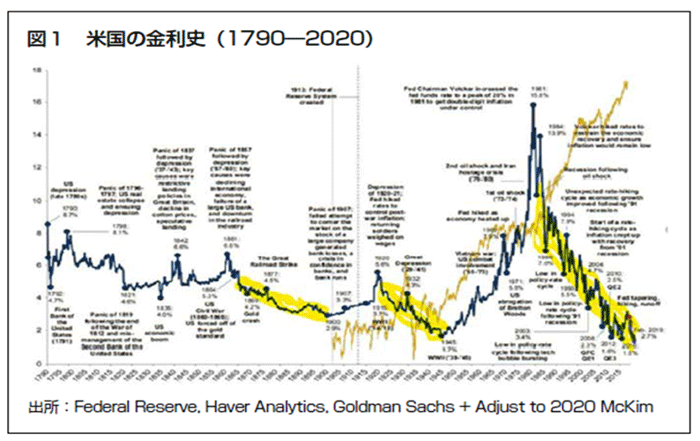

米国の金利史1790年~2020年

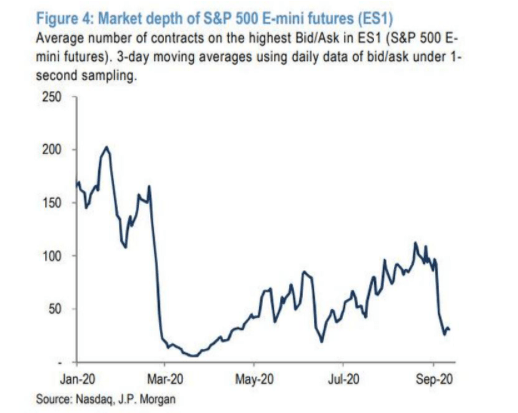

7~9月期に世界の株式市場から2,000億ドル(約21兆円)が引き揚げられる見込み

「年金基金や政府系ファンドがポートフォリオを調整するため、7~9月(第3四半期)に世界の株式市場から2,000億ドル(約21兆円)が引き揚げられる見込みだとJPモルガン・チェースが試算し、リスクを指摘した。ストラテジストらはリポートで、このマイナスのリバランスは株式市場の厚みが今月、急激に低下したことを考えると、さらに大きな問題だと指摘した」(9月16日 ブルームバーグ 株式市場から21兆円流出へ-日米の年金基金などからJPモルガン試算)という報道が話題となっている。

気になるのは、「株式市場の厚みが今月、急激に低下した」とストラテジストが述べている点だ。

市場の流動性は低下している

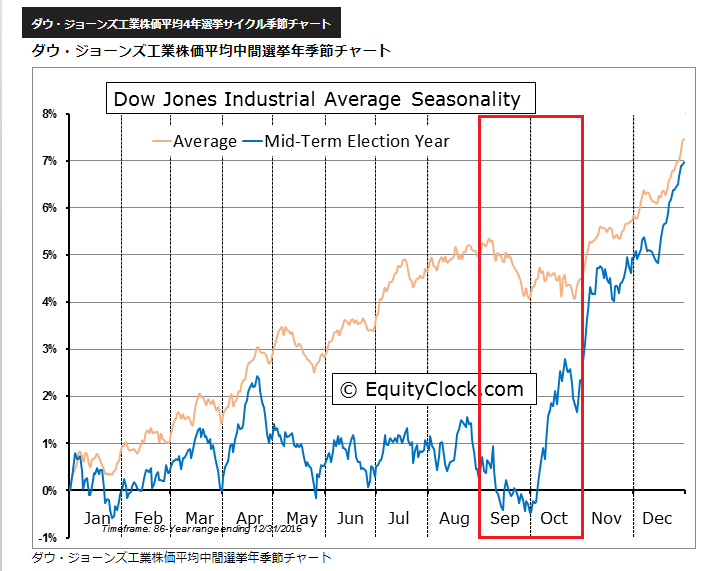

下のチャートは、NYダウの選挙年サイクル(オレンジのライン)である。シーズナリーサイクルからみても、9月後半の相場は軟調に推移する可能性があるので、「月末」に向けて注意が必要だろう。

NYダウの選挙年サイクル

9月16日のラジオNIKKEI「楽天証券PRESENTS 先取りマーケットレビュー」

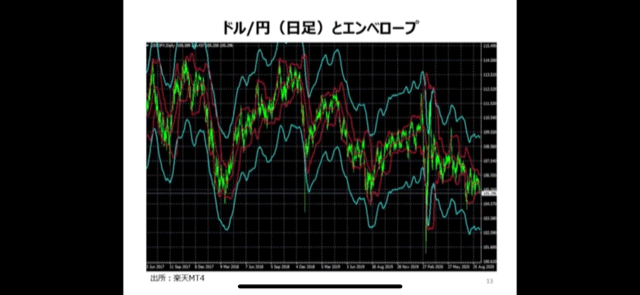

9月16日のラジオNIKKEI「楽天証券PRESENTS 先取りマーケットレビュー」は、武田則孝さん(楽天証券FXディーリング部)をお招きして、【日足相場と1時間足相場の動く範囲】というテーマで話をしてみた。

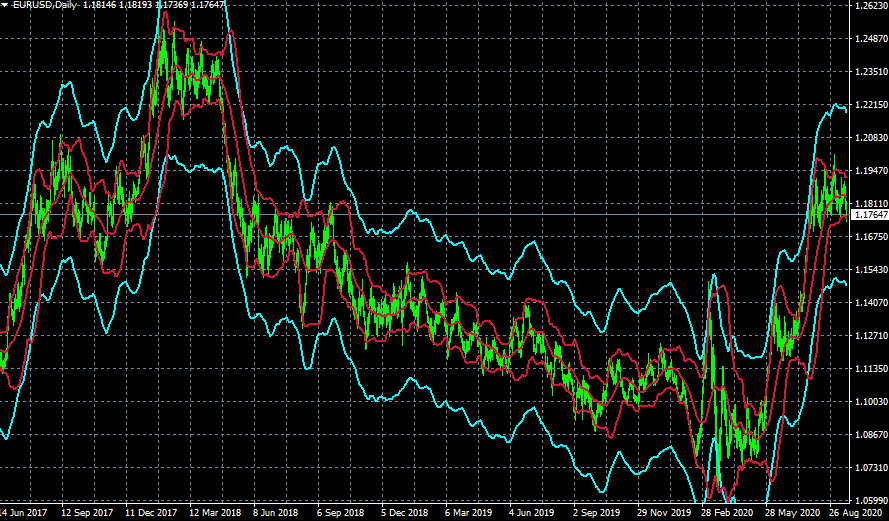

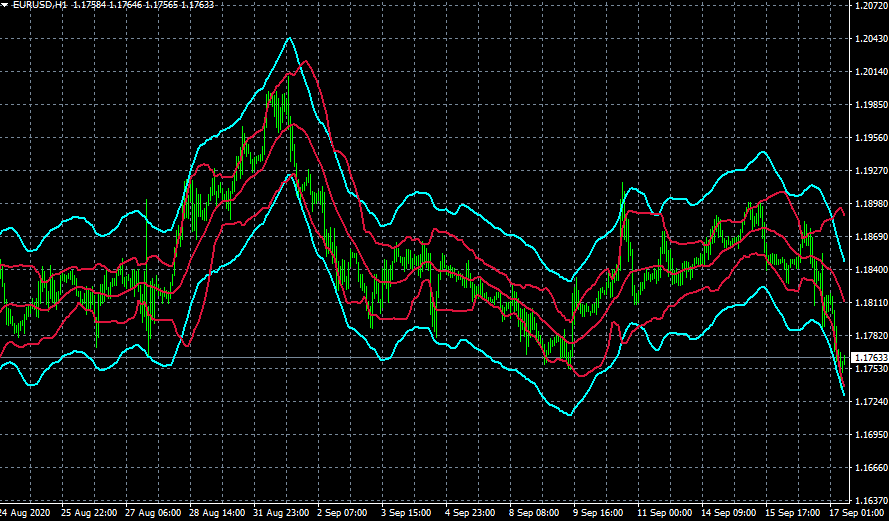

エンベロープ(移動平均線乖離)は決して万能な指標ではないが、自律的な相場の運動範囲は移動平均の乖離のバンドの中で収れんすることが多い。利食いポイントや反転ポイントの指標としても参考になる。ボリンジャーバンドがエンベロープに接近すると、相場の反転が起こることが多い。

ユーロ/ドル(日足)エンベロープ(13日移動平均線±3%乖離)

ユーロ/ドル(1時間足)エンベロープ(13時間移動平均線±0.5%乖離)

ラジオNIKKEIの番組ホームページから出演者の資料がダウンロード出来るので、投資の参考にしていただきたい。

9月16日: 楽天証券PRESENTS 先取りマーケットレビュー

日足相場の動く範囲は!?

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。