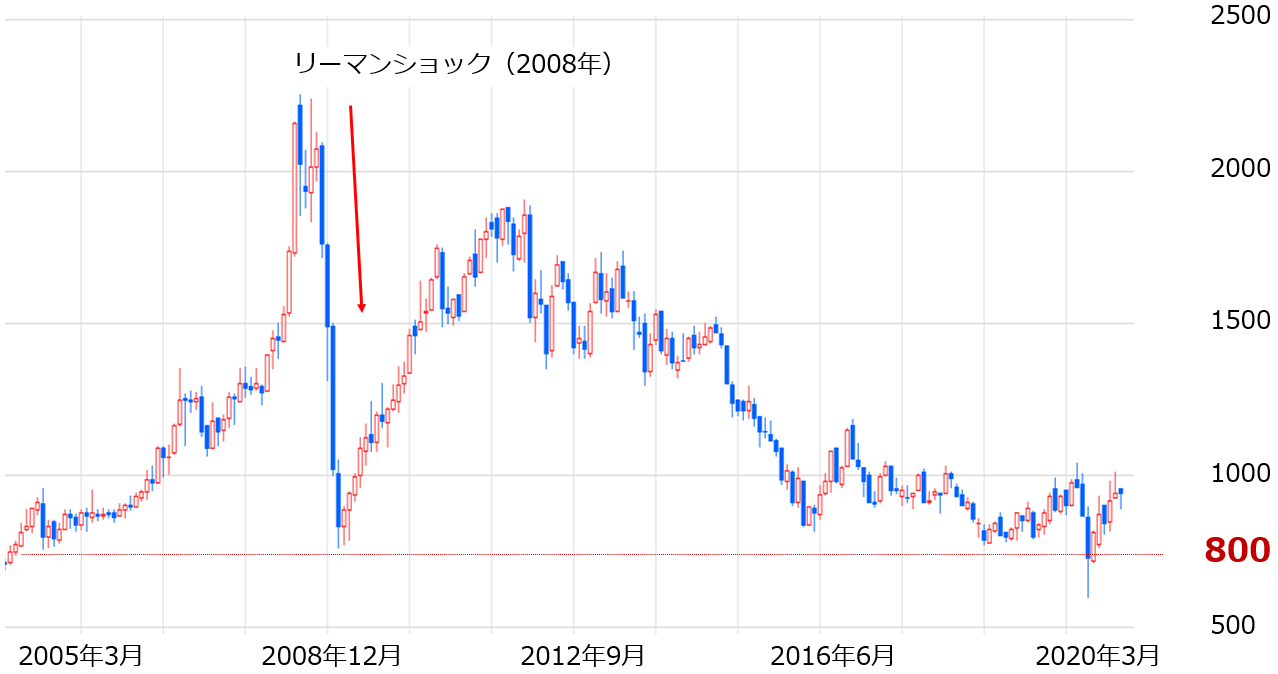

今のプラチナは、記録的な安値水準にあり、過去の高値まで相当の上値余地を有している

プラチナ価格は、長期的視点において、以下の通り、リーマン・ショック直後の歴史的安値水準を堅持しています。

図:プラチナ先物価格(ドル建て 期近 月足) 単位:ドル/トロイオンス

例えば、同じ商品(同銘柄、同数量)を保有し続けたり、積み立てをしたりしながら、数年、あるいは数十年、同じ銘柄と付き合うことを想定した場合、どのような点に留意する必要があるでしょうか。

価格が急騰したり、急落したりして、あわてて売ってしまっては、自ら投資前に掲げた長期投資のスタンスを崩すことになりかねません。価格の大規模な急変は、初志貫徹を妨げる要因になり得ます。

現時点の価格が“記録的な安値水準にある”、“過去の高値まで相当の上値余地を有している”銘柄は、“現時点ですでに高い”、“史上最高値を更新中”といった銘柄に比べれば、初志貫徹が妨げられる可能性は低いのではないでしょうか。

価格水準の観点で言えば、現在のプラチナは、ここから過去に見られたような大暴落することは考えにくく、しかも価格上昇時に、目標となり得る過去につけた高値まで相当の余地を残しているとみられることから、長期投資に向いていると思います。

すでに高い銘柄を、今後上昇する理由を探して買うことも一つの方法ですが、そもそも記録的な安値水準にある銘柄を保有した上で、いずれくる上昇を長期で待つ方法もまた、長期投資の戦略になり得ると筆者は思います。

新型コロナでプラチナ消費は減少したが、生産はそれ以上に減少した

現在のプラチナは、価格水準の観点で、長期投資に向いているのではないか、と書きました。ここからは、今後のプラチナ価格の動向について考察します。

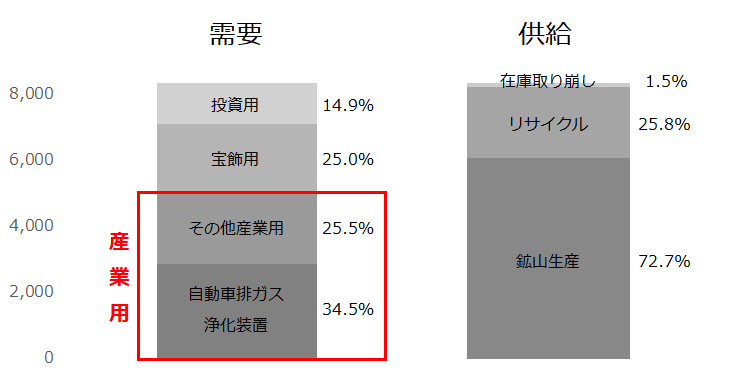

以下の通り、プラチナは、およそ60%が産業用、25%が宝飾用に使われています。産業用も宝飾用も、その増減は世界の景気の良し悪しに左右される傾向があります。このため、新型コロナウイルスの感染拡大により、プラチナ全体の消費が大きく減少する懸念が生じています。

図:プラチナの需給バランス(2019年)

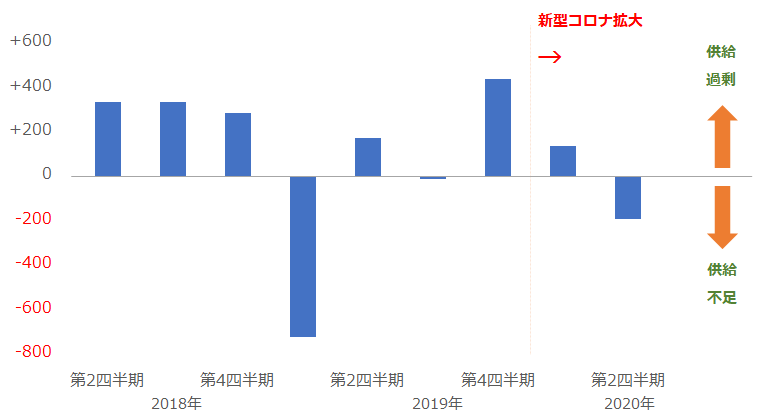

また、以下は、需要全体のおよそ85%を占める産業用+宝飾用の推移(以下、主要消費)と、供給の72%を占める鉱山生産の推移です。(2019年時点)

図:プラチナの主要な需要と供給の推移(四半期ごと) 単位:千オンス

新型コロナ拡大の影響を受けている2020年第1四半期から、主要消費も鉱山生産も、ともに大きく減少していることがわかります。新型コロナ感染拡大前の2019年第4四半期と2020年第2四半期を比べると、主要消費が65万5,000オンスの減少であるのに対し、鉱山生産は71万1,000オンスの減少でした。鉱山生産の減少量の方が大きいことがわかります。

このことにより、以下のとおり、2020年第2四半期、プラチナの需給バランスが供給不足になりました。

図:プラチナの需給バランス 単位:千オンス

“新型コロナ→消費減少懸念”というイメージを容易に描くことができる一方、実は供給の方が大きく減少しているわけです。鉱山生産は、新型コロナの感染拡大が始まってから減少が目立ち始めているため、鉱山生産も、新型コロナの影響を受けている可能性があります。

報道では、新型コロナの感染拡大によるロックダウン実施のため、世界最大のプラチナの鉱山生産国である南アフリカの生産量が大きく減少、生産能力が本来の75~80%まで回復するのは年末になる、とされており、新型コロナ起因のプラチナの供給減少はまだ続くと考えられます。

新型コロナは、現段階では、消費減少以上に、供給減少要因である点を意識する必要があります。つまり、プラチナ価格への影響で言えば、コロナは上昇要因とみられる、ということです。この点が、正したい勘違いの1点目です。

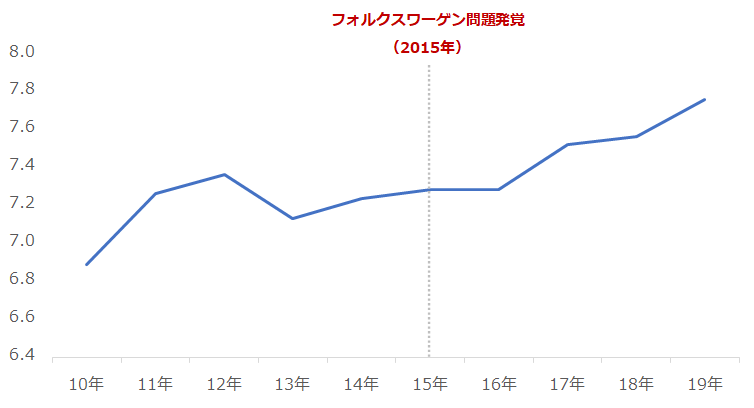

フォルクスワーゲン問題は、欧州のプラチナ消費を激減させていない

プラチナ相場の今後を考える上で、自動車の排ガス浄化装置の消費動向は、欠かせないテーマです。

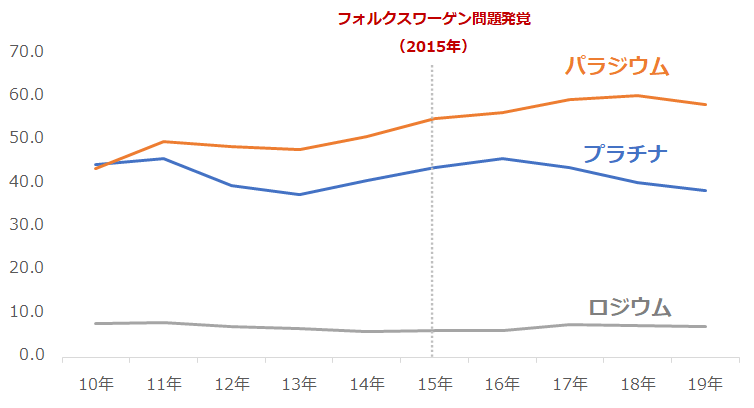

ドイツの自動車大手フォルクスワーゲン社が違法な装置を使い、排ガス検査を不正にくぐり抜けてきたことが発覚した、いわゆるフォルクスワーゲン問題(2015年)が、欧州のディーゼル車の信用を失墜させたため、欧州のディーゼル車の生産台数を減少させる、という話をしばしば、耳にします。

たしかに、そのとおりで、欧州のディーゼル車の生産台数は同問題発覚後、減少しました。ただし、欧州で使用されている自動車排ガス浄化装置向けのプラチナの量は、自動車の生産台数ほどは、減少していません。

以下のグラフは、欧州における排ガス浄化装置向けの貴金属の消費量を示しています。プラチナは、2019年、38.4トンと見込まれており、同問題発覚直前の2014年の40.7トンから5.7%程度少ないものの、2013年よりも多い量です。

図:欧州における排ガス浄化装置向けの貴金属の消費量 単位:トン

また、以下は、欧州で生産された自動車(自家用車、商用車、トラックなどを含む四輪車)の台数と、欧州で消費された貴金属(プラチナ、パラジウム、ロジウム)の数量の合計から推計した、欧州における、自動車1台あたりの排ガス浄化装置向けの貴金属消費量の推移です。

図:欧州主要国における、自動車1台あたりの排ガス浄化装置向けの貴金属消費量(筆者推計)

年々、増加していることがわかります。近年は、欧州で生産される乗用車と商用車の割合は大きく変動していないことから、大型車が多く生産され、その分だけ1台あたりの貴金属消費量が増加していることは、ないとみられます。

1台あたりに排ガス浄化装置向けとして使用される貴金属の量が増加しているとみられることについて、その背景には、今後も強化されることが想定され、世界屈指の厳しさと言われる、同地域の排ガス規制が挙げられると、筆者は考えています。

厳しくなる一方の排ガス規制をクリアし続けるためには、燃焼効率が良いエンジンを開発する技術の他、大気中に排出される有害物質をできるだけ少なくする技術が必要です。排ガス浄化装置の性能を向上させるため、1台あたりに使われる貴金属の量が増加していると、考えられます。

フォルクスワーゲン問題が発覚し、プラチナの消費量が大きく減少すると、思い込んだ人も多かったと思いますが、実際にはそれほどでもなかったことをデータが示しています。この点が、正したい勘違いの2点目です。

価格差は2つの価格の関係であり、単一銘柄の割高・割安感を示すものではない

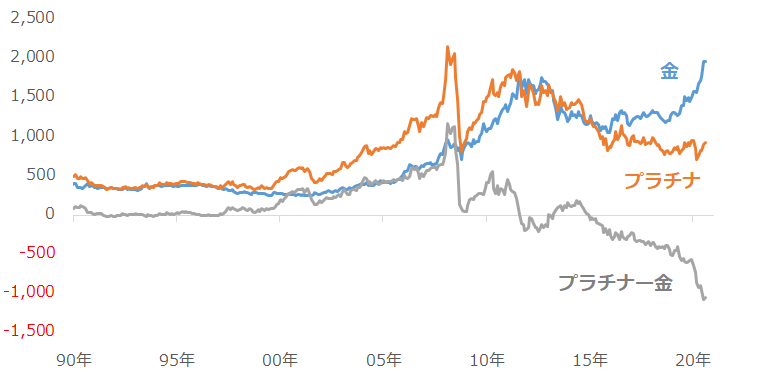

次に、金とプラチナの価格差について書きます。筆者は近年、プラチナのレポートを書く際、金とプラチナの価格差について、積極的に触れてきませんでした。“割安”というキーワードがミスリードを引き起こすきっかけとなることを懸念したためです。

図:金とプラチナの価格および、両銘柄の価格差の推移 単位:ドル/トロイオンス

金は史上最高値近辺まで上昇しました。一方、プラチナはリーマン・ショック直後の安値水準のままです。その結果、価格差(プラチナ価格-金価格)は、マイナス方向に拡大しました。

しばしば、価格差が過去にないほど拡大しているから“プラチナは割安だ”、という話を耳にします。価格差拡大がプラチナの割安感を強めているという話です。この点について申し上げたいのは、価格差は2つの銘柄の関係を数値化したものであり、片方の1つの価格の割高・割安を示す指標ではない、ということです。

また、金よりもプラチナが安いことは考えにくい、という話も耳にします。この点についても、このおよそ5年間、価格差は拡大の一途をたどっていることから考えれば、この“考えにくいこと”を手がかりに、売買の目安を探ることの有効性は、低下していると考えられます。

さらに言えば、価格差が拡大していることを “金がプラチナよりも割高だ”、とする説明をなかなか聞かないのは、なぜなのでしょうか? 過去にないほど金が割高なのであれば、金は売った方がよいのでしょうか?

金はプラチナよりも安いものだ、これだけ拡大していることはあり得ない、という考え方をもとに売買することは、以前はできたかもしれませんが、現代の環境においては、なかなか難しいと思います。この点が、正したい勘違いの3点目です。

欧州が先行するカーボンニュートラル(炭素中立)策は、プラチナ市場の追い風

新型コロナの感染拡大は、消費減少を想起させるものの、プラチナの場合は生産の方が多く減少していること、フォルクスワーゲン問題は、欧州のプラチナ消費を激減させていないこと、金とプラチナの価格差は2つの価格の関係であり、単一銘柄の割高・割安感を示すものではないことについて、書きました。

見た目や、これまでの慣例にとらわれると、正確な状況把握ができなくなります。さまざまな情報を見聞きしても、心と頭をできるだけニュートラル(中立)に保つことが重要です。特に貴金属相場においては、過去の慣例が残っている分野だと筆者は感じています。“有事は金買いだ”などもその類(たぐい)です。

今後は、これまでの慣例にとらわれず、新しい材料に注目していくことが重要です。筆者が注目しているのは、欧州が先行するカーボンニュートラル(炭素中立)策です。これは、社会全体で二酸化炭素排出量を評価する考え方です。

例えば、これまで電気自動車は環境に配慮したクリーンな自動車だと言われてきましたが、その動力源となる電力は、まだまだ多くの国で、化石燃料を燃やし、二酸化炭素を排出しながら発電されている、というのが実情です。

社会全体で二酸化炭素の排出量を低減するため、今年(2020年)7月、欧州では水素を用いることに軸足を移すことが明言されました。このことにより、自動車業界を中心に、水素と二酸化炭素を合成したeFuel(合成液体燃料)の研究が本格化しました。日本でも、トヨタやホンダなどが、研究に着手したと報じられています。

カーボンニュートラルでは、二酸化炭素と水素から燃料を作ることで、二酸化炭素を削減したとみなします。今のところeFuelは既存の化石燃料に配合することが想定されているため、配合後の燃料を使って自動車が走行した時に排出された二酸化炭素は、燃料を作る際に削減された二酸化炭素で一部、相殺されたと考えます。

eFuelはまだコストに見合わないとする報道もありますが、ガソリンスタンドなどの既存のインフラを使うことができること、エンジン(内燃機関)を製作・開発する上でこれまでのノウハウを生かすことができる、など、メリットは大きいと言えます。欧州は、燃料電池で先行するアジアに依存しない体質を作ることを目指しているのではないか、との声も聞かれます。

欧州のカーボンニュートラル策は、欧州のディーゼル車に、まっとうに生き残る道を与えたと、筆者は考えています。プラチナを含む排ガス浄化装置向けの貴金属消費は、カーボンニュートラル策により、一定程度担保され、かつ、同時進行する環境規制への対応するため、今後、欧州における同消費は、長期的に、増加する可能性があると思います。

過去の常識や慣例にとらわれなくても、プラチナは長期視点で、非常に有望な銘柄であることを説明できると、筆者は考えています。記録的な安値水準にあり、過去の高値まで相当の上値余地を有している、かつ、長期的に消費が増加する可能性を秘めている点は、他のコモディティ銘柄のみならず、通貨や株式銘柄を見渡してみても、そう多くはないと思います。今後のプラチナ価格に、注目です。

[参考]貴金属関連の具体的な投資商品

純金積立

国内ETF/ETN

1326 SPDRゴールド・シェア

1328 金価格連動型上場投資信託

1540 純金上場信託(現物国内保管型)

2036 NEXT NOTES 日経・TOCOM金ダブル・ブルETN

2037 NEXT NOTES 日経・TOCOM金ベアETN

海外ETF

GLDM SPDRゴールド・ミニシェアーズ・トラスト

IAU iシェアーズ・ゴールド・トラスト

GDX ヴァンエック・ベクトル・金鉱株ETF

投資信託

ステートストリート・ゴールドファンド(為替ヘッジあり)

ピクテ・ゴールド(為替ヘッジあり)

ピクテ・ゴールド(為替ヘッジなし)

三菱UFJ純金ファンド

外国株

ABX Barrick Gold:バリック・ゴールド

AU AngloGold:アングロゴールド・アシャンティ

AEM Agnico Eagle Mines:アグニコ・イーグル・マインズ

FNV フランコ・ネバダ

GFI Gold Fields:ゴールド・フィールズ

国内商品先物

金・金ミニ・金スポット・白金・白金ミニ・白金スポット・銀・パラジウム

海外商品先物

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。