米国株急落の影響が、日本株には小さい

先週の日経平均株価は、1週間で201円上昇し、2万3,406円となりました。世界中の投資資金を集めて急騰していた米ナスダック総合指数が、利益確定売りで急反落した影響を受けることなく、日経平均は堅調でした。

日経平均日足:2020年5月1日~9月11日

日経平均は、6月以降、2万1,500~2万3,500円のレンジ内で推移してきました。ただし、よく見ると、8月以降、レンジを切り上げてきています。4-6月が日本および世界経済の最悪期で、7月以降、緩やかに回復に向かうという見方を、日本および世界の株式市場が織り込みつつあると考えられます。

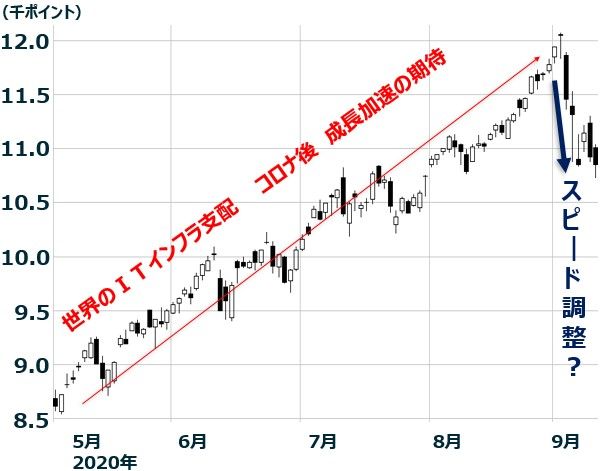

急反落のナスダック総合指数、まだ調整完了とは思えない

8月まで急ピッチで上昇、最高値更新が続いてきた米国ナスダック総合指数ですが、9月に入ってから急反落しました。9月11日の終値(10,853.545)は直近の高値(9月2日の12,074.065)より▲10.1%低い水準です。

ナスダック総合指数日足:2020年5月1日~9月11日

上の日足チャートを見る限り、ナスダックには調整未了感があります。過去6営業日の間に出た陰線が、下に向かうエネルギーが残っていることを彷彿(ほうふつ)とさせます。ナスダック上場企業がこれから本格化する世界の第4次産業革命(ITを活用した産業構造の変革)の中心になるとの見方は変わりませんが、それでも、短期的にはさらなる調整が起こることも考えられます。

ナスダックが8月まで強かったのは、GAFAM(グーグル・アマゾン・フェイスブック・アップル・マイクロソフト)など、世界のITインフラを支配しているIT大手の構成比が高いからです。コロナ危機によって、世界中で、第4次産業革命が加速しつつあることから、GAFAMの成長期待が一段と高まっています。

ただ、8月までの上昇はややピッチが速過ぎました。時価総額約2兆ドルの巨大銘柄、米携帯電話大手アップルのような銘柄が、あたかも小型株のように上昇していたのは、やや行き過ぎと考えられます。過熱感が解消するまでは、もうしばらく調整が続く可能性があることを警戒すべきと思います。

ナスダック急落でも日経平均が堅調な理由

これには、2つ理由があります。

【1】ナスダック急反落はスピード調整で、「ナスダック・バブル崩壊」とは考えられていない

ナスダックが急反落したのは、これまでの上昇率が速すぎたためで、スピード調整が終われば、持ち直すと考えられています。したがって、今のところ日本株まで売りが波及していません。

【2】日本株への外国人の売りが増えなかったため

外国人投資家は、今年、日本株を大量に売り越してきたので、ここで新たな売りが出にくかったと思います。

外国人投資家は今年7月まで、一貫して日本株を売り続けています。株式現物だけでなく、日経平均先物も売り続けてきました。8月に入って、ようやく売りが止まり、少し買い越しに転じたところです。

外国人投資家の日本株、日経平均先物の売買動向:2020年1月~9月(4日まで)

日経平均先物の売買だけ見ると、外国人は6月以降、1兆1,817億円も買い越しています。先物の売り建てが高水準に積みあがっていたので、買い戻しを始めたと考えられます。

裁定買い残は低水準、投機筋の先物買い建てはほとんど整理された状況

ここから先は、9月10日のレポートで解説した内容を再掲します。日経平均先物でトレーディングする際、裁定買い残高と、裁定売り残高の変化を見ておく必要があります。そこに投機筋の先物ポジションの変化が表れているからです。

詳しい説明は割愛しますが、裁定買い残の変化に、投機筋(主に外国人)の日経平均先物「買い建て」の変化が表れています。買い建てが増えると裁定買い残が増え、買い建てが減ると裁定買い残が減ります。

日経平均と裁定買い残の推移:2018年1月4日~2020年9月11日(裁定買い残は2020年9月4日まで)

上のグラフを見ていただくと分かる通り、裁定買い残高は、2018年初には3.4兆円もありました。この時は、「世界まるごと好景気」と言って良い状況でした。したがって、投機筋は世界景気敏感株である日本株に強気で、日経平均先物の買い建てを大量に保有していたことが分かります。

ところが、2018年10月以降、世界景気は悪化し、2020年に入ってからはコロナ危機でさらに急激に落ち込みました。投機筋は、日経平均先物を売って、買い建て玉をどんどん減らしていきました。その結果、裁定買い残高は、2020年には一時約2,000億円まで低下しました。

投機筋は、日経平均先物買い建てをほとんど整理してしまったことが分かります。ここまで減るのは、リーマン・ショックのあった2008年、チャイナ・ショックがあった2016年以来のことです。

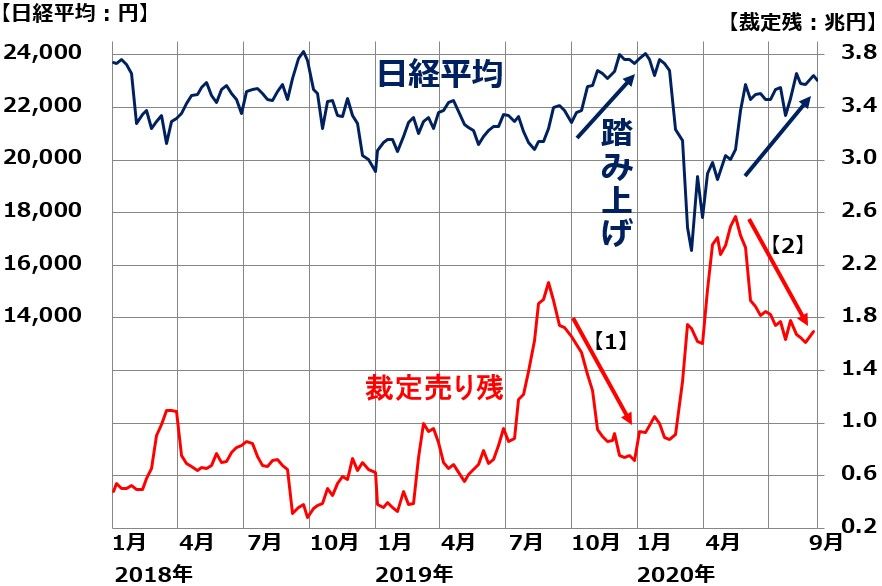

裁定売り残高が拡大、投機筋の売り建てが積みあがる

裁定買い残高だけでなく、裁定売り残高の推移も同時に見る必要があります。詳しい説明は割愛しますが、裁定売り残の変化に、投機筋(主に外国人)の日経平均先物「売り建て」の変化が表れています。売り建てが増えると裁定売り残が増え、売り建てが減ると裁定売り残が減ります。

日経平均と裁定売り残の推移:2018年1月4日~2020年9月11日(裁定売り残は2020年9月4日まで)

2020年9月4日現在、裁定売り残高は、約1.7兆円まで積みあがっています。一時約2.6兆円あった時と比べると減ってはいますが、なお投機筋が、日本株に弱気で、日経平均先物の売り建てを積み上げていることが分かります。

注目すべきは、9月4日時点で裁定買い残高が5,530億円しかないのに、裁定売り残高が、約1.7兆円まで増えていることです。売り残が買い残より1兆円以上、大きくなっています。投機筋が、日本株に弱気を継続していると推測できます。

注目いただきたいのは、グラフの中の【1】【2】。ともに、日経平均が大きく上昇する中で、裁定売り残高が減少しています。ここでは、いわゆる「踏み上げ」が起こっています。

日経平均が下落すると予想して売り建てを積み上げていた投機筋(主に外国人)が、日経平均がどんどん上昇していくため、損失拡大を防ぐために、日経平均先物の買い戻しを迫られていることが分かります。

6月以降、裁定売り残高が、約1兆円減っていますが、これは、外国人投資家が6~7月に日経平均先物を約1兆円買い越しているのと符合します。

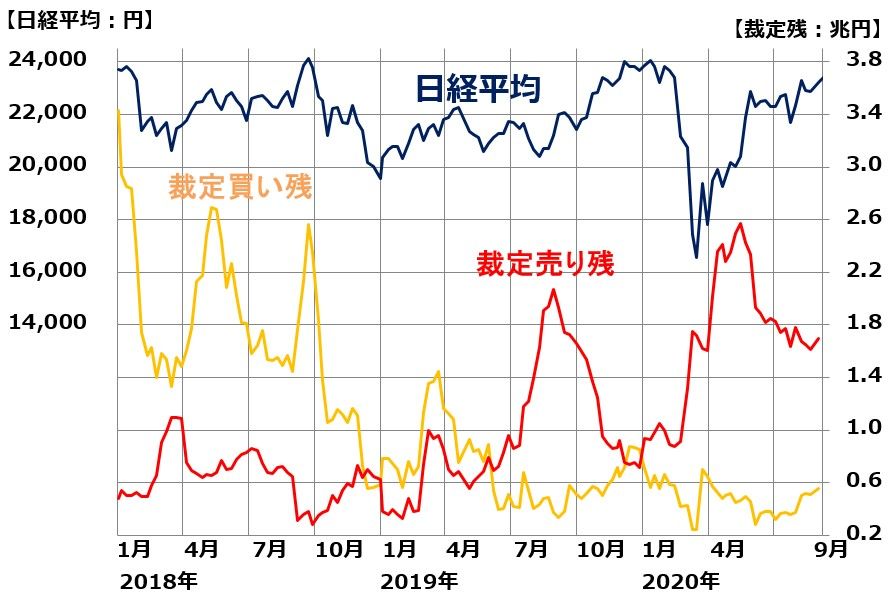

それでは、日経平均に、裁定買い残と売り残を両方つけた、以下のグラフを見てください。投機筋(主に外国人)は、今のところ日本株に弱気を継続しているようです。

日経平均と裁定買い残・売り残の推移:2018年1月4日~2020年9月11日(裁定売り残・買い残は2020年9月4日まで)

経験則では、投機筋は日経平均先物の買い戻しのタイミングをはかっている

ここから先は、経験則に基づく、筆者の推測です。弱気筋が相当売りポジションを積み上げている中で、日経平均がじりじり上昇してきた間は、外国人による日経平均先物の買い戻しが入っていました。

日経平均がここから大きく下がるとしても、投機筋はいったん先物の買い戻しを行うと考えています。米国株の下げが続く間、日経平均も下げが続くと考えられますが、下落率は日経平均の方が小さく済むと思っています。

今日、両院議員総会で、自民党の次期総裁が決まる

本日9月14日、安倍首相の後任となる、次期総裁が決まります。菅官房長官が総裁選に勝利するのはほぼ確実です。そうなると、アベノミクスの財政・金融政策はそのまま引き継がれると考えられます。そこまでは、株式市場で織り込み済みです。

新首相のもとでどのような組閣人事が行われるか、衆院解散総選挙は年内あるか、日米・日中関係に変化は生じないか、などが次の注目点となります。

▼著者おすすめのバックナンバー

2020年9月8日:もしバフェ5選:もしバフェットが日本株ファンドマネージャーだったら買うと考える5銘柄

2020年9月1日:プロが解説!バフェット氏が日本の商社株を買う理由

2020年8月26日:配当利回り4~5%台も!「総合商社」の投資価値を見直し

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。