積み立てでもスポット購入でも、保有する投資信託が値上がりしているのを見るのは気分がよいものです。ところが、あれよあれよといううちに相場が急上昇し、「〇〇年ぶり」「過去最高値」などの節目を超えた途端、今度は急反落を警戒するようになり、一気に不安に襲われたという経験をお持ちの方も多いのではないでしょうか。

そこで今回は、上昇相場で着目すべきポイントについて解説します。

短期間のうちに相場が大きく動くと、よく「リバランスをした方がよいのでしょうか」というご質問をいただきます。では、早速ですが、ここでクイズです。

※「『リバランス』が何かよく分からない」という方もご安心ください。次のページで解説していますので、そのまま読み進めてください。

相場が急上昇したときはリバランスを急いだほうがよいのでしょうか

解答:×

相場の動向を見極めるのはプロでも難しいものです。個人の資産形成でリバランスを検討するなら、相場の動きに左右される形ではなく、自身の誕生日など、あらかじめ覚えやすいタイミングを決めた上で実施した方がよいでしょう。

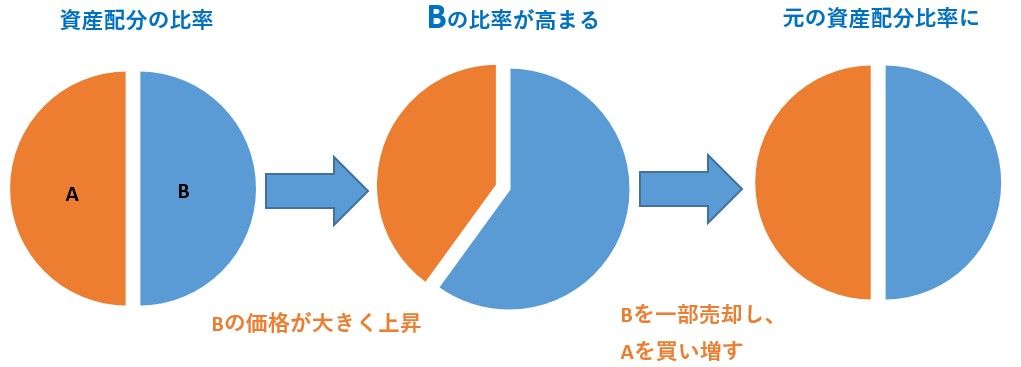

「リバランス」とは、相場変動によって変化した資産の配分比率を当初の状態に戻す作業です。特定の資産(ファンド)が値上がりして配分比率が高くなると、必然的にその資産のポートフォリオにおける影響力が大きくなります。そこで、上昇した資産を売り、比率の低下した資産を買い増すことで資産配分を元の比率に修正し、同時にポートフォリオ全体のリスクも当初の水準に戻すのです。

リバランスの前提にあるのは、「運用の軸」となる基本ポートフォリオです。年金基金などのいわゆるプロの投資家の世界では、中長期的な目標リターンと想定リスク水準を決めた上で基本ポートフォリオを策定し、その基本ポートフォリオに基づいて運用します。リバランスは、追加的なリターンの獲得ではなく、あくまでもこの基本ポートフォリオの維持を目的として行うものなのです。

リバランスするなら相場変動に惑わされないタイミングで

株式、債券、代替資産など、複数の投資信託を組み合わせて基本ポートフォリオを作っているという方は、自身の誕生日など、毎年決まった日にリバランスを検討することをおすすめします。プロの投資家の世界では、相場転換シグナルの検知など厳密なルールを決めた上でリバランスを実施しますが、個人の資産形成でこれを実践するのは困難であるということと、あまり小刻みにリバランスを実施しても効果を得にくいためです。

例えば、自身の誕生日に保有する投資信託を確認し、20%程度の利益が出ているファンドがあったら、その利益相当分を解約(売却)して比率の低下したファンドを買い増す、というのがよいでしょう。とはいえ、リバランスは毎年必ず行わなければいけないというものではありません。特にiDeCo(イデコ:個人型確定拠出年金)などで長期の資産形成を行っている場合は、ファンドの確認は年1回、実際にリバランスを行うのは3年に1回程度でも十分です。

基本ポートフォリオの作り方のコツ

まだポートフォリオを作っていないという方は、まず基本ポートフォリオの原型を作るところから始めましょう。ポイントは、「相対的に出遅れている」、または「(価格が)戻り切っていない」資産や地域に着目することです。コロナ・ショック後を例にとると、新興国株式やREIT(リート:不動産投資信託)が当てはまります。

さらに、上昇している資産と相関の低い資産に着目するのもよいでしょう。

例えば、金(ゴールド)は一般的に株式(とりわけ米国株式)と逆の値動きをする傾向にあります。相場の上昇時はどうしても上昇している資産にばかり目が行きがちですが、ポートフォリオを作る上で、より重要なのはリスク管理です。値動きの異なる資産を組み合わせることで、保有資産全体のリスクを少しずつ調整していけば、自分に合ったポートフォリオを作っていくことができます。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。