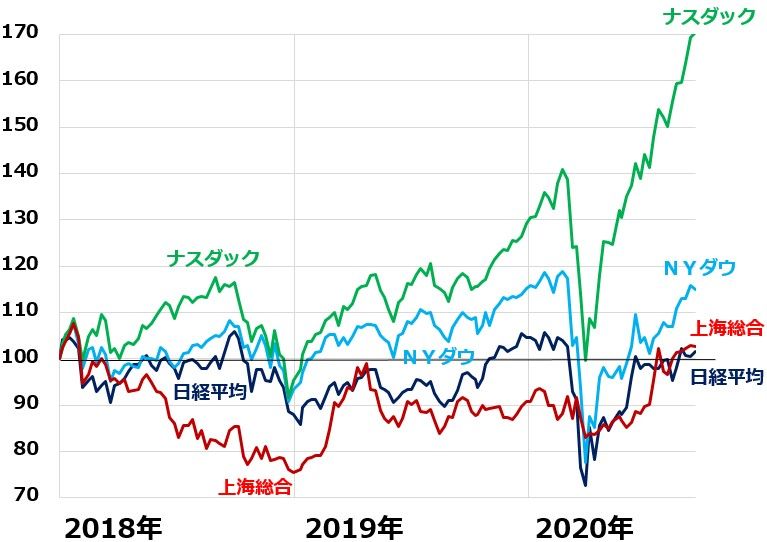

米ナスダックの強さ、際立つ。GAFAMがけん引

2018年以降、米ナスダックの強さが際立っています。世界的な株安ショックに見舞われた2018年10~12月、2020年2~3月には急落しましたが、すぐに切り返し、過去最高値を更新し続けています。

米ナスダック総合指数、NYダウ、上海総合指数、日経平均の動き:2017年末~2020年8月31日

ナスダック総合指数が強いのは、GAFAM(グーグル、アマゾン、フェイスブック、アップル、マイクロソフト)など、世界のITインフラを支配しているIT大手の構成比が高いことが理由です。

コロナ危機を受け、世界中で、第4次産業革命(ITを活用した産業構造の変革)が加速しつつあることから、GAFAMの成長期待が一段と高まっています。

NYダウは、ナスダックと比較すると、高成長が期待されるIT企業の構成比が低い分、ナスダックよりもパフォーマンスは低くなっています。

それでも、日経平均と比較すると、ITやサービス、ヘルスケアなどの比率が高く、米国経済の成長にともなって時価総額を拡大させてきた企業が多いと言えます。NYダウも、日経平均や上海総合指数を上回るパフォーマンスとなっています。

米国株が強い3つの理由

2018年以降、米国株が、日本株や中国株より強い理由は、以下3点です。

【1】貿易戦争のダメージが製造業に集中

日本と中国は、ともに製造業王国。産業構造を見ると製造業の比率が高く、貿易戦争のダメージを受けやすい構造です。

米国も製造業だけ見ると、業況悪化が顕著です。ところが、米国では早くから製造業の空洞化が進んでいます。既に製造業への依存は小さくなっています。

代わって、ITやヘルスケア、金融など、非製造業の構成比が高くなっています。経済構造の違いゆえ、貿易戦争のダメージは日中に重く、米国には比較的軽くなっています。

【2】IT大手の力の差が歴然、米企業が世界のITインフラを支配

グーグル、アマゾン、フェイスブック、アップル、マイクロソフトなど世界のITインフラを支配する米IT大手が高収益を稼ぐ中、日本のIT大手の業績は冴えません。

米IT大手が世界のITインフラを支配して稼いでいるのに対し、日本のIT大手は狭い日本で過当競争に陥り、収益が悪化している例が増えています。

中国には、アリババ、テンセント、バイドゥなど、中国市場を支配して巨大化したIT大手があります。中国政府が米IT大手の参入を拒絶したおかげで、中国のIT大手が中国市場を独占的に支配して成長してきました。

ただし最近、米トランプ政権が、中国の動画投稿アプリ「TikTok(ティックトック)」と対話アプリ 「微信(ウィーチャット)」を運営する中国企業(バイトダンスとテンセント)を、安全保障上の理由から、米国から締め出す動きを見せるなど、中国のIT企業の先行きに暗雲が生じています。

【3】シェール・オイル&ガス革命の恩恵が米国に大きい

米国はかつて、世界最大の原油輸入国でした。ところが、シェール・オイルの増産が続き、2018年には世界最大の産油国となり、原油を輸出するようになりました。

かつて採掘することができなかったシェール層から大量のシェール・オイル、シェール・ガスを産出するようになった効果は大きく、米国経済の競争力を高めました。

この大きな変化を、シェール・オイル&ガス革命と呼びます。2020年に原油価格が急落しましたが、それでもシェール革命の恩恵は今も続いています。

<参考>米ナスダック総合指数と、NYダウの違い

米国のナスダックは、日本のジャスダックや東証マザーズと同様、新興企業が新規上場する市場です。ただ、日本と異なり、ナスダックに上場した新興企業は、急成長し、時価総額が大きくなってもそのままナスダックに留まっています。日本では、ジャスダックや東証マザーズに上場した新興企業は、成長して時価総額が大きく伸び始めると、ことごとく東証一部に移ってしまいます。ところが、ナスダック上場企業は、大きくなっても、日本でいえば東証一部に相当するNYSE(ニューヨーク証券取引所)に移ろうとせず、ナスダックに留まっています。

新興企業がナスダックに上場し、そのままナスダックにとどまるので、NYSEはだんだん相対的にオールド企業が多くなっていきます。

NYダウは、もともとNYSE上場の時価総額の大きい30社から構成されるNYSEの指数でしたが、ナスダック上場企業を入れないと、新興企業が少ない指数となってしまうので、今はナスダック上場の4社、マイクロソフト、インテル、アップル、シスコシステムズを、ナスダック上場のままNYダウに組み入れています。

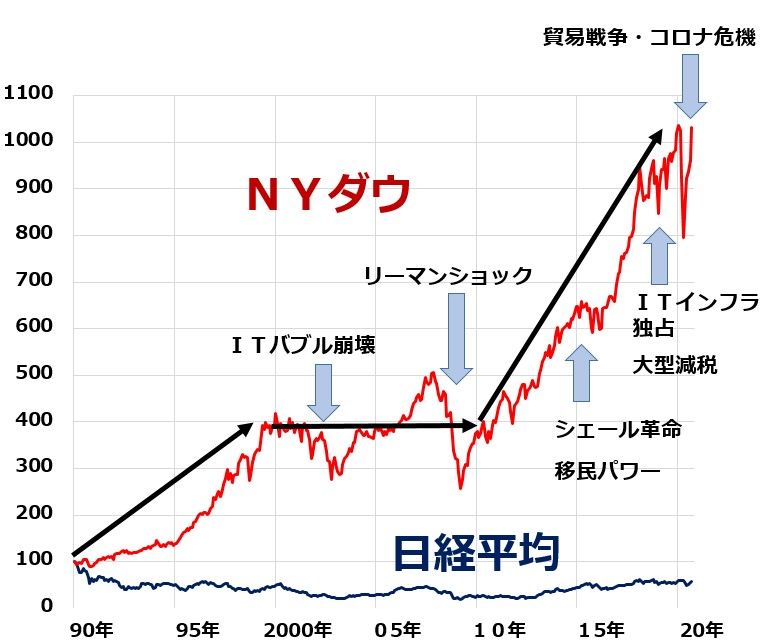

日経平均は過去30年でNYダウに大きく劣後

NYダウのパフォーマンスを、日経平均がバブル時の最高値(1989年12月29日の3万8,915円)をつけた時から比較すると、以下の通り、きわめて大きな差がついています。

日経平均とNYダウの動き比較:1989年末~2020年8月末

こうして見ると、NYダウはバブルのように見えますが、そうではないと判断しています。利益を無視して株価だけが上昇していくのがバブルとすると、NYダウはバブルとは言えません。

1株当たりの利益の何倍まで株価が買われているかという指標(PER:株価収益率)で見ると、NYダウは過去よりおおむね13~20倍の範囲で推移してきました。

今、コロナ危機で利益が一時的に落ち込んでいるために、予想PERで20~25倍とやや割高な水準にありますが、コロナ収束後の利益回復を考えると、必ずしも割高とはいえません。

移民流入で人口が増え、IT革命やシェール革命の恩恵を受けて経済が成長し、それに伴って、NYダウは上昇してきたと言えます。

NYダウは90年代に大きく上昇、2000年代は足踏み、2010年から再び上昇加速

NYダウに投資すれば、過去30年、いつでも上昇してきたように見えますが、実際はそうではありません。

【再掲】日経平均とNYダウの動き比較:1989年末~2020年8月末

NYダウは、1990年から2000年までの10年間で約4倍に上昇しましたが、その後10年間は、ITバブル崩壊やリーマンショックがあったため、ほぼ横ばいで推移。再び上昇が加速するのは2010年以降です。2010年から2020年までの10年で、NYダウは約2.5倍に拡大しました。

2010年以降のNYダウを牽引したのは、以下4つの要因です。

【1】 米企業が世界のITインフラを支配して高収益を稼ぐ

【2】 シェール・オイル&ガス革命の恩恵大

【3】 トランプ政権が大型の法人減税実施

【4】 移民パワー。人口増加が継続

近年、米中貿易戦争が、米国経済にも悪影響を及ぼし始めています。さらに、2020年には、コロナ危機に見舞われ、一時的に米景気が大きく落ち込みました。

ただし、コロナが収束すれば、世界的に第4次産業革命(AI・IoTなどを使った技術革新)が進む中で、GAFAMを始め、米国のIT系企業の成長が一段と高まると考えられます。

▼著者おすすめのバックナンバー

2020年9月1日:プロが解説!バフェット氏が日本の商社株を買う理由

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。