金価格、一時急落。銀も、プラチナも、パラジウムも下落

金相場は先週、大幅下落となりました。2020年8月6日(木)に史上最高値を更新した後、翌7日(金)にやや反落。先週8月11日の火曜日に、大幅下落となりました。貴金属4種が下落!世界の悲観案件が金を直撃?【ジャンル横断・騰落率ランキング】でも詳細を述べているとおり、金と同じ貴金属の銀、プラチナ、パラジウムも下落しました。

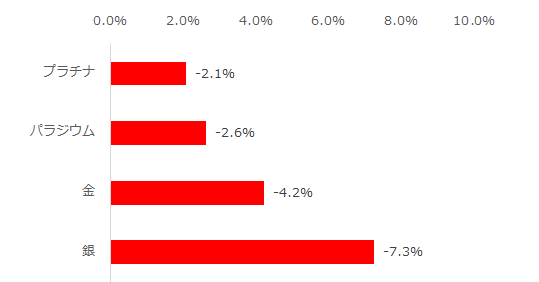

以下は、この4銘柄の8月7日(金)と14日(金)の終値の騰落率です。金と銀は、中長期的には値動きの波(山と谷)は、同じ傾向がありますが、変動率は、金よりも銀が高い傾向があります。この間の下落率は、金は4.2%でしたが、銀はそれを上回る7.3%でした。

図:貴金属4銘柄の騰落率(8月7日と14日)

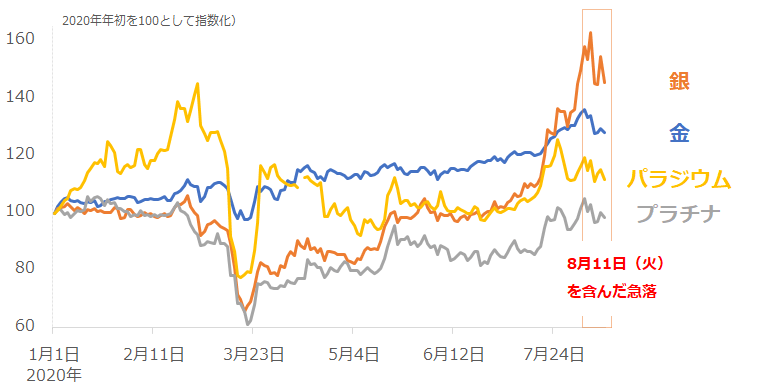

以下は、今年の年初を100とした、4つの貴金属の価格推移です。8月11日(火)を含んだ急落は、金と銀にとって、更新中だった年初来高値からの急落となりました。

図:4つの貴金属の価格推移(2020年年初を100として指数化)

貴金属価格がそろって下落した期間、米国の主要株価指数であるNYダウ平均株価は、上昇し、高値を維持していました。株高の折、景気回復期待が浮上しやすい状況であったにも関わらず、自動車の排ガス浄化装置向けの消費がメインのプラチナとパラジウムの価格は、ともに下落しました。

貴金属の中で最も売買が活発に行われている金の価格下落が、他の貴金属に波及し、貴金属が全面安になったと、考えられます。

なぜ、この間、金価格が大きく下落したのでしょうか。

金価格が急落した背景を知るには、変動要因の構造を再確認することが必要

他の貴金属を巻き込みながら、大きく下落した金(ゴールド)ですが、その下落の背景には、何が挙げられるのでしょうか。

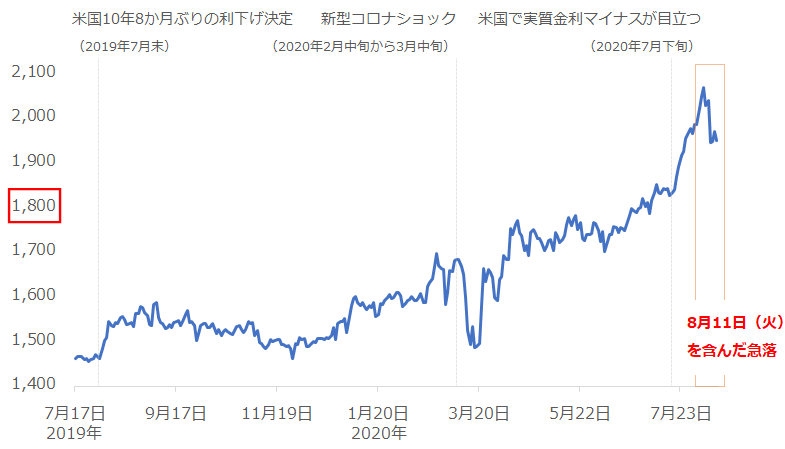

以下は、本格的な価格上昇が始まった2019年7月以降の金価格の推移です。

図:NY金先物(中心限月)の価格推移 単位:ドル/トロイオンス

日本時間8月17日(月)午前時点では、8月11日(金)を含んだ急落によって、金相場が長期的な下落トレンド入りしたとはまだ考えられない、と筆者はみています。

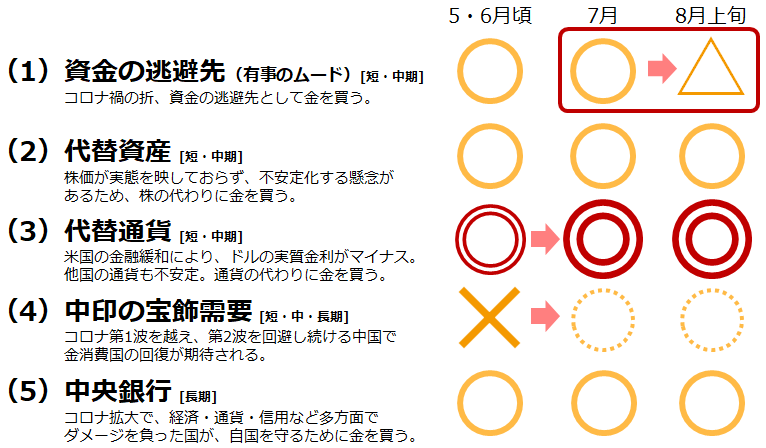

以前のレポートでも述べたとおり、金相場は一つの変動要因で動いているのではなく、資金の逃避先(有事のムード)、代替通貨、代替資産、中国・インドの宝飾需要、中央銀行の金保有など、少なくとも5つの材料によって変動していると、考えられます。これらが、相殺し合って価格が決まっている、というイメージです。

以下は、筆者が考える足元の金相場の5つの変動要因の状況です。

図:足元の金相場の5つの変動要因の状況

上図「NY金先物(中心限月)の価格推移」から分かるとおり、今年7月の金価格の上昇は、5月から6月までの上昇に比べて、勢いがありました。

米国で実質金利がマイナスとなり、代替通貨としての金の需要が増加する可能性が高まったこと、新型コロナ第2波が起きておらず経済回復が期待される中国の6月の金の輸入量(香港経由)が、5月に比べて回復したことなどが、7月の金価格を、さらに上向かせる要因になったと考えられます。

5つの変動要因は絶えず変化し、相殺し合い、金市場に影響していると考えられますが、8月11日(火)の金価格の下落を、この考え方で説明するとするならば、“資金の逃避先(有事のムード)”における需要が減退する懸念が生じたために急落した、と言えると思います。

簡単に言えば、世界に存在する悲観論が後退して、一時的に有事のムードが後退し、資金の逃避先としての金の需要が減退する懸念が強まり、金相場に下落圧力がかかったのではないか、ということです(他の4つの材料はおおむね変化なし、とみられます)。

また、比較的、下落幅が大きかったのは、金価格がもともと史上最高値圏にあり、高値警戒感が強まっていた中で、下落が発生したため、売りが売りを呼んだことが一因になったと、考えられます。

では、具体的に、どのような悲観論が後退したと考えられるのでしょうか。

金価格が急落した8月11日(火)は、複数の悲観論の一時的な後退が同時に起きた

8月11日(火)に起きた出来事を振り返ると、世界のさまざまなところで、さまざまな悲観論が後退していました。筆者はこの日に同時に起きた悲観論の後退は、米国、中国、ロシアの3カ所において、少なくとも4つの分野で起きたと、みています。

(1)バイデン氏が、副大統領候補にハリス上院議員を選出した。

→黒人女性初の副大統領誕生、に期待が高まり、混迷する米国に明るい話題をもたらした。

(2)米金融大手が、S&P500企業の通期収益予想を引き上げた。

→懸念される新型コロナの米国企業へのダメージが限定的である期待が生じた。

(3)香港国家安全維持法による逮捕者が保釈された。

→中国による香港メディア・活動家への言論統制が緩んだと、受け止められた。

(4)ロシアで、世界初のワクチンが承認された。

→新型コロナとの戦いで、人類が大きな一歩を踏み出した可能性が生じた。

上述の複数の悲観論の、同時後退は、いわゆる“有事のムード”を一時的に弱め、それにより資金の逃避先としての金の需要を減退させる懸念を生じさせたと、考えられます。

金価格の下落要因となったとみられる、複数の悲観論の同時後退について、今後、さらにこれらの悲観論は後退し続けるのでしょうか、あるいは、逆に復活するのでしょうか。

悲観論の同時後退は一時的で、今後、後退した悲観論は復活する可能性あり

4つの悲観論の後退について、それぞれ、今後の展開を考えてみます。

(1)バイデン氏が、副大統領候補にハリス上院議員を選出した。

→黒人女性初の副大統領誕生、に期待が高まり、混迷する米国に明るい話題をもたらした。

→新型コロナによってもたらされている米国経済へのダメージや、深刻化する米中問題による負の影響を、副大統領候補の誕生だけで相殺できるとは、考えにくい。また、ハリス氏が副大統領となり活躍するためには、11月3日(火)に予定されている米大統領選挙で、バイデン氏が、トランプ氏に勝利する、という大きなハードルを越えなければならない。

(2)米金融大手ゴールドマンが、S&P500企業の通期収益予想を引き上げた。

→懸念される新型コロナの米国企業へのダメージが限定的である期待が生じた。

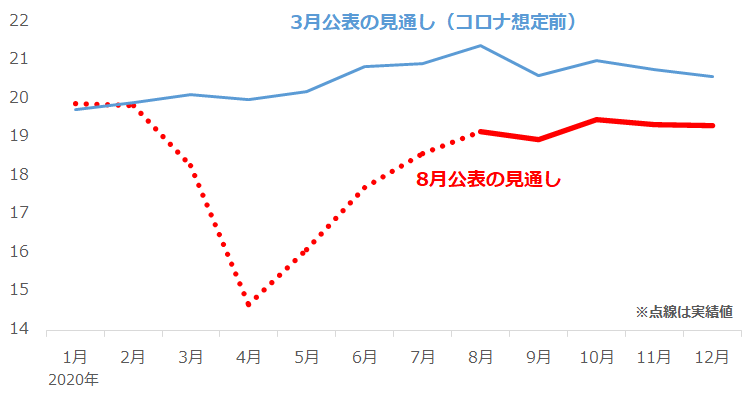

→同日公表された米国の石油消費量は、年末にかけて回復することが見込まれているものの、コロナ想定前に比べればまだ低い水準であり、米国経済が回復することを、企業の収益予想の引き上げだけで、期待することはできない。

図:米国の石油消費量の見通し 単位:百万バレル/日量

(3)香港国家安全維持法による逮捕者が保釈された。

→中国による香港メディア・活動家への言論統制が緩んだと、受け止められた。

→保釈直後、活動家は再度、中国政府を批判する発言をした。今後、さらに香港の市民と中国政府の対立が深まる可能性がある。

(4)ロシアで、世界初のワクチンが承認された。

→新型コロナとの戦いで、人類が大きな一歩を踏み出した可能性が生じた。

→臨床試験は未完了であり、供給できる数も十分でない可能性がある。

上記のとおり、4つの悲観論の後退は、いずれも一時的なものである可能性があります。つまり、資金の逃避先(有事のムード)として金の需要が減退する懸念も、一時的である可能性があるわけです。

米国の金融緩和と、新興国の中央銀行の金購入拡大が続いていることは、好材料

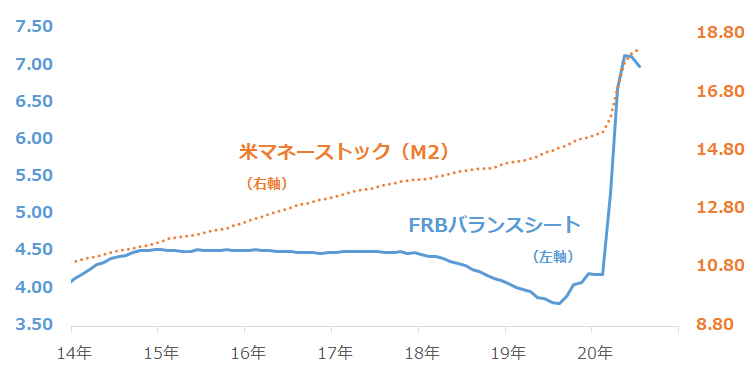

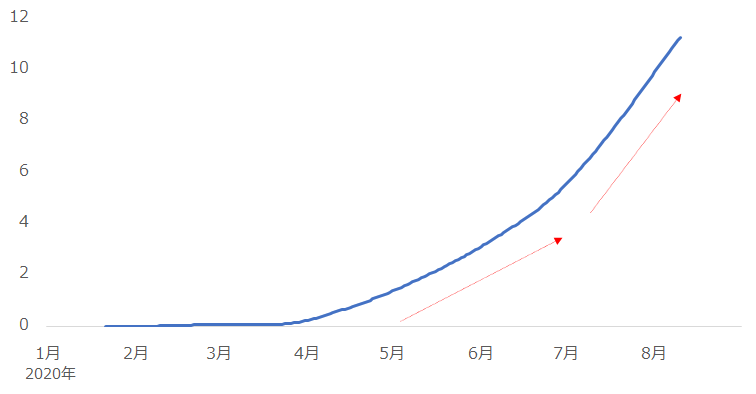

以下は米国の中央銀行にあたるFRB(連邦準備制度理事会)を含む米国の銀行の資産の額と、米国の通貨の流通量を示す代表的な値であるマネーストック(M2)です。

図:FRBバランスシートと米国のマネーストック(M2) 単位:兆ドル

中国の新型コロナが米国でも急拡大し、“パンデミック(世界的な大流行)”化した、今年3月以降、急激にバランスシートが拡大しています。これは、FRBによる大規模な金融緩和策における、米国債などの資産の買い入れが始まったことを意味します。中央銀行であるFRBが社会から資産を買い取ることは、社会に資金が供給されることを意味します。これにより、オレンジの点線で示したマネーストック(通貨の供給量)が増加しました。

米ドルの供給量の増加は、米ドルの価値が希薄化する懸念を生みます。この点に、米ドルと金(ゴールド)が、“世界共通のお金”の性格を持つことを重ねて考えれば、米ドルに希薄化懸念が生じれば、相対的に、代替通貨の側面から、金を保有する妙味が増す、と言えると思います。

また、FRBは金融緩和策の一つとして、来年末まで金利の誘導目標を引き上げない(利上げを行わない)ことを明言しています。この、“利上げを行わない”こともまた、代替通貨の側面から、米ドルに対し相対的に、金を保有する妙味が増す、要因になり得ます。

新型コロナによって大きなダメージを負っている米国経済を立て直すために行われている、資産の買い入れや金利を低水準で据え置くなどの、金融緩和策は、今後も継続するとみられます。それはつまり、金相場が、代替通貨の側面からサポートされる状況が継続することを、意味します。

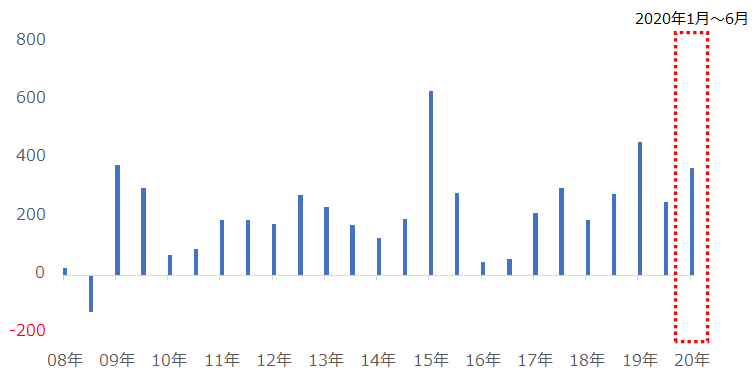

次に、中央銀行の金保有高の増減について書きます。以下は、統計で確認できる150を超える国々の中央銀行が保有する金の、半年ごとの増減を示しています。

図:中央銀行の金保有高の増減(半年ごと) 単位:トン

新型コロナの感染拡大で受けたダメージへの対応として、金を売却する国も、中にはあります。それでも、合計すれば、2020年1月から6月の半年間は、比較的高水準の増加でした。

半年ベースで、2009年から中央銀行が“金市場の買い手”である状況が、続いています。今後も、当座的な資金繰りのため、金を売却する国が出る可能性はありますが、それ以上に、全体的には、コロナ禍の自己防衛の手段として、中央銀行の金保有高は増加する可能性があります。この点は、今後も、長期的な金相場を支える要因になり得ます。

金鉱山生産国の新型コロナ感染者数が増加し続けている点は、供給減少懸念を強める

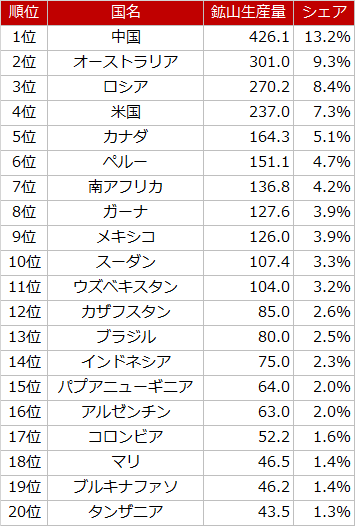

ここまで、さまざまな側面から、金の需要動向についてみてきました。今度は、金の供給、中でも、金の鉱山生産について考えます。

以下は、金の鉱山生産量の上位20カ国です。生産シェアは20カ国合計で、83%を超えます。

図:金の鉱山生産量(2017年時点) 単位:トン

そして、以下が、これらの20カ国における、新型コロナウイルスの新規感染者数の合計です。

図:産金国上位20カ国の新型コロナ新規感染者数の合計 単位:百万人

これらの20カ国の新型コロナウイルスの新規感染者数は、4月から増加が目立ち始めましたが、特に7月以降、増加のスピードが増しています。今はまだ、新型コロナの影響で、鉱山生産が停止したなどの情報は目立っていませんが、今後、さらに同ウイルスの感染者が増加した場合、鉱山生産量に影響が出かねません。

金は他の貴金属と異なり、世界のほとんどの地域で生産されています。偏在してないという意味で、鉱山からの供給が減少するリスクは、比較的低いかもしれませんが、それでも、感染者数の増加が止まるまでは、警戒が必要です。

金の鉱山生産においても、供給懸念を意識するタイミングがいずれ到来する可能性があります。この点もまた、金価格をサポートする材料になり得ます。

現時点で筆者は、8月11日(火)の急落は、一時的なものであり、今後、本レポートで述べたさまざまな上昇要因に支えられ、2,000ドルを回復するとみています。

複数の悲観論がさらに後退したり、株価やドルが急上昇したりした場合は、その限りではありませんが、それでも、米国の金融緩和をきっかけとした代替通貨としての需要増加期待や、中国の宝飾需要、中央銀行の保有増加は、少なくとも目先数カ月間続くとみられ、仮に何らかの要因で短期的に急落した場合でも、これらが金相場を支える役割を果たしてくれると、考えています。

[参考]貴金属関連の具体的な投資商品

純金積立

国内ETF/ETN

1326 SPDRゴールド・シェア

1328 金価格連動型上場投資信託

1540 純金上場信託(現物国内保管型)

2036 NEXT NOTES 日経・TOCOM金ダブル・ブルETN

2037 NEXT NOTES 日経・TOCOM金ベアETN

海外ETF

GLDM SPDRゴールド・ミニシェアーズ・トラスト

IAU iシェアーズ・ゴールド・トラスト

GDX ヴァンエック・ベクトル・金鉱株ETF

投資信託

ステートストリート・ゴールドファンド(為替ヘッジあり)

ピクテ・ゴールド(為替ヘッジあり)

ピクテ・ゴールド(為替ヘッジなし)

三菱UFJ純金ファンド

外国株

ABX Barrick Gold:バリック・ゴールド

AU AngloGold:アングロゴールド・アシャンティ

AEM Agnico Eagle Mines:アグニコ・イーグル・マインズ

FNV フランコ・ネバダ

GFI Gold Fields:ゴールド・フィールズ

国内商品先物

金・金ミニ・金スポット・白金・白金ミニ・白金スポット・銀・パラジウム

海外商品先物

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。