為替値動きを過去から紐解く

今年の「通貨大乱」の9月はどうだったか、振り返ってみましょう(第167回9月は通貨大乱の月?参照)。北朝鮮建国記念日(9月9日)を控えた警戒感から9月8日に10カ月ぶりにドル/円は安値を更新し、107.32円をつけました。その後、債務上限案の米下院可決、FRB(米連邦準備制度理事会)の資産縮小開始決定、年内利上げ見通しが強くなったことを受けて、9月27日には当月高値113.26円をつけ、値幅は5.94円と約6円となりました。

今年の値幅が11円28銭なので、9月はその半分以上の値動き。月間の動きとしてはよく動いた月と言えそうです。しかし、「大乱」かと言えば、それほどでもありませんでした。北朝鮮リスクは高まったものの、具体的な出来事は起こらず、ドル円上昇を後押ししたのは米金融政策の引き締めが主因という動きでした。

2018年の相場シナリオを想定

さて、今年もあと3カ月、第4四半期のみとなりました。残り3カ月の相場シナリオを考えるときに、年間レンジのアプローチから考えていくという方法があります。通貨が持つ固有のエネルギー(需給、日米金利差の限度、日米物価差の限度)によって、ドル/円のレンジがある程度、既定されているという考え方です。

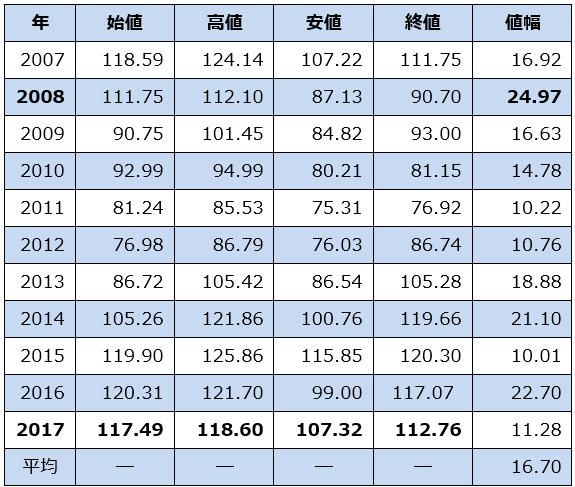

ドル/円の今年のレンジは、9月に安値を更新したとはいえ、いまだ11.28円(高値118.60円、安値107.32円)と相変わらず10円強のレンジ。昨年の年間値幅22.70円の約半分しかありません。2007年以降、昨年までの10年間の年間値幅の平均は16.70円なので、平均と比べても狭いレンジで動いています。

次の表に、この10年間の各年の始値、高値、安値、終値と年間値幅(高値-安値)をまとめました(高値、安値はドル)。この表を見てみると、10年間で値幅が10円強しか動かない年は3回。また、大きく動いた年の翌年は狭い値動きで、こういった傾向があることがわかります。相場が持つエネルギーを使い果たしたために、翌年は動きが鈍くなり、そしてエネルギーを溜めこんだら、翌年は大きく動きやすくなるのかもしれません。

ドル/円の10年間の年間値幅

この年間の値動きのパターンからドル/円の今後の大きな流れを考えると、次の2つのシナリオが導き出されます。

- 昨年は大きく動いたため、今年は狭いレンジの年となり、118.60~107.32円のこれまでのレンジを抜けきれずに今年は終わる。あるいは、4月以降114.50円を抜け切れていないことから、場合によっては114.50~107.32円と、さらに狭いレンジで動く。

- この10年間の年間値幅の平均16.70円に今年の値幅が近づくとすれば、あと5.42円動く必要がある。上下に2~3円動くか、上方に5円、下方に5円動く必要がある。その場合、上下2~3円なら、上は120円近辺、下は105円近辺となる。上にブレイクして5円上昇なら124円近辺、下にブレイクして5円円高なら102円近辺となる。

つまり、レンジで描くと次のようになります。

(1)114.50~107.32円 (4月以降の高値を抜け切れない狭いレンジのまま推移)

(2)118.60~107.32円 (今年のこれまでのレンジを抜け切れず推移)

(3)120~115円(この10年間の年間値幅の平均に近づく値動き、上下2~3円)

(4)124~107.32円(この10年間の年間値幅の平均に近づく値動き、上に5円)

(5)118.60~102円(この10年間の年間値幅の平均に近づく値動き、下に5円)

為替相場の年間サイクルを見る

さらに為替相場の年間サイクルも合わせて考えてみます。為替相場の年間サイクルを考えるときには、日本の企業決算で多い4-3月の年度サイクルで考えるよりも、海外の投資家や企業に多い1-12月の年間サイクルで相場を見るほうが、海外投資家の投資行動に沿っているため、シナリオを立てやすくなります。残り3カ月の10-12月期は第4四半期であり、欧米企業や海外ファンドの決算月が集中しています。

そして12月はクリスマスとなるため、マーケットが閑散となることが多く、そのため、残り3カ月と言っても海外投資家にとっては、10~11月が最後の勝負、もしくは相場が上昇した局面で、来年を見据えて利食いしながら、ポジション調整をしていくだろうというシナリオが想定されます。

また、米国では11月下旬のサンクスギビング(感謝祭)までが勝負と言われています。今年のサンクスギビングデイは11月23日。日本の祝日、勤労感謝の日と同じ日です。

3カ月という中期相場のシナリオを考える際に、要因を分析して考えていくのが普通ですが、上述のように年間レンジと年間サイクルという考え方を合わせると、また違った要因分析となりそうです。

たとえば、9月にドル高を押し上げた要因は、FRBの資産縮小開始決定と年内利上げ期待の高まり、そして税制改革の発表からドル高となりました。イエレン議長は、「物価低迷は謎」と発言したままの利上げ意向であり、他の理事たちも年内利上げ見通しを高めました。

地合いとしては、このままドル高が続きそうな様相ですが、この9月のFOMC(米連邦準備制度理事会)で年内利上げをかなり織り込んだため、利上げ要因はこれ以上、力不足かもしれません。

また、年間レンジ、特に上記(1)の114.50円を抜け切れないと判断すると、海外投資家は年間サイクルを考えてクリスマス前に利食いしてくるかもしれません。

一方、物価低迷が続けば、クリスマス休暇を見込んで早々に利食いしてくるかもしれません。また、税制改革の期待は高いですが、財源が示されていないため、年内には進展しない可能性があります。その場合、ドル高材料としては力不足です。

年間レンジの下向き(円高圧力)はどうでしょうか。北朝鮮リスク、米利上げ期待を後退させる物価の低迷と完全に払しょくできていない要因が残っているため、警戒モードは維持する必要がありそうです。

さらに、欧州の政治状況は、英国のEU離脱交渉とメイ政権の政局状況、カタルーニャ州の独立機運、マクロン政権の支持低迷、ドイツの連立交渉難航と揺れ始めているため、欧州政治動向もリスク回避の円高圧力となる可能性があります。これらの要因は、年間サイクルのポジション調整を早めるきっかけになるかもしれません。

また今年、もし、このまま狭いレンジで推移すれば、年間の値動きパターンの第3のパターンとして、来年の相場は大きく動くかもしれないというシナリオを立てることができます。

このように政治リスクや金融政策などの要因分析を、年間レンジと年間サイクルという軸糸を絡ませると、利食いのタイミングや損切りのタイミングを図る一助になるかもしれません。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。