9月8日(木)、世界的なプラチナの調査・啓蒙を目的とした機関である「ワールド・プラチナム・インベストメント・カウンシル(以下WPIC)」が、四半期のプラチナの需給データおよび2016年の需給見通しを公開しました。

プラチナの需給に関するデータはWPIC以外で公開する機関はほとんどなく、四半期ぶりに公開された今回のデータは、今年に入ってからのプラチナ価格の反発の背景を確認することや、今後の長期的な価格の見通しを立てる上で非常に貴重なデータといえます。

2016年上半期の価格上昇は将来の供給減少の“懸念”が一因

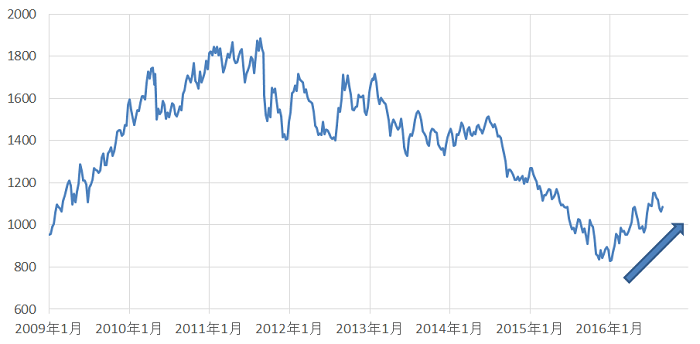

- 図:プラチナ価格の推移(週足)(単位:ドル/トロイオンス)

上図のとおり、プラチナ価格(ドル建て)は、今年に入り上昇しています。昨日(9月8日)時点で年初来、およそ28%の上昇です。

2011年以降下落トレンドだったプラチナ価格において、目立った反発傾向が示されていると言えます。

その背景を探るべく、昨日WPICより発表された需給データを重ねてみました。

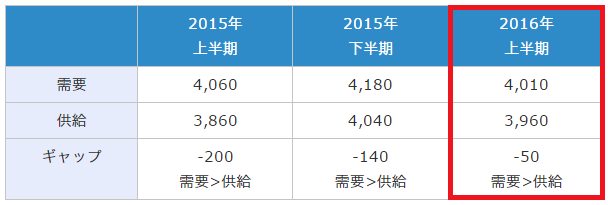

- 図:プラチナの需要と供給の量(単位:千トロイオンス)

通常、価格が上昇・反発する時、需要と供給の関係は「需要>供給」となっているものと思われますが、上図のとおり、2016年上半期は需給の関係は価格が上昇・反発するセオリーどおりとなっておりました。

ただ、気になるのが、そのギャップの幅が縮小してきているという点です。2015年の上半期には200千トロイオンスの需要過多だったのが、同年下半期には140千トロイオンスに、そして今年の上半期には50千トロイオンスとなりました。

はたして、このような需給バランスを見れば価格が上昇する状況にあるものの、ギャップが縮小する中で価格が大きく上昇するものなのか?と疑問が湧いてきます。

しかも今年の上半期よりも需要過多の度合が大きかった2015年は価格は逆に下落していたわけであり、今年上半期の反発を需給面から説明することは難しいような気がします。

価格の決定要因としては、需要と供給という最もメインとなる要因があり、その他、投機や市場のムード(リスクオン・オフ等)が考えられますが、2016年上半期の反発については各報道でなされているように「鉱山でのストライキによる将来の供給減少懸念」が一因だったのではないか?と考えられるような気がします。

実際にはストライキによって供給が減少した、ということではなく、将来の供給減少“懸念”で買われたと考えられることから、「市場のムード」が価格を反発させたという説明になるものと思われます。もちろんそれ以外に米国などを中心とした株価上昇による将来の需要増加期待という要素もあろうかと思いますがこれも同じく、“期待”というムードの改善が価格を押し上げる一因となったということだと思われます。

次に想像したのが、仮に“懸念”や“期待”というムードが価格を押し上げたのであれば、そのムードが去った時、価格はどうなるのか?という点です。

(理屈の上ではということになりますが)おそらく需要と供給というもともとのコモディティとして持っている基本的な変動要因を背景とした相場展開になるのではないか?ということです。

その需要と供給について、WPICがウェブサイトで公表しているデータよりいくつかの気付きがありましたのでわたくしなりの考察を述べたいと思います。

かつての需要の主役「日本の宝飾」は大幅減。「欧州の自動車触媒」・「中国の宝飾」は伸び悩みが続く。

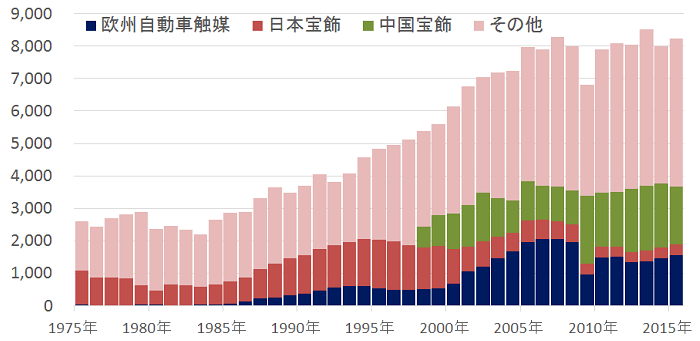

- 図:プラチナ需要の推移(単位:千トロイオンス)

プラチナの総需要は、2005年頃から8000千トロイオンス近辺より伸びなくなり、頭打ちとなっていることがわかります。

3つの大きな需要の柱である「欧州の自動車触媒」「日本の宝飾」「中国の宝飾」において、日本の宝飾が2000年代に入り大きく減少、欧州の自動車触媒・中国の宝飾が伸び悩み、という展開になっています。

これまでの需要のけん引役の力不足がプラチナ全体の需要を伸びなくしている要因になっているとも言えるかもしれません。

2015年9月に起きたフォルクスワーゲンショックでは同社の自動車の生産に影響がでると懸念されましたが、2015年の欧州の自動車触媒需要が前年を上回っている(世界全体でも2016年の上半期の自動車触媒向け需要は2015年下半期に比べて増加)ことからも、同ショックの需要減少懸念はさほど出ていないということになります。

しかし、その影響が出ていないとしても、日本・中国の宝飾需要の伸び悩みを主因として世界全体の需要が伸びない状況になっていることには変わりはないことに留意が必要であると思われます。

あくまでの長期的な視点ですが、需給が相場を押し上げるために必要な要素である“需要が伸びる”という点をプラチナ相場は欠いている、とも言えるかもしれません。

供給の構造に変化有。鉱山からの供給減・リサイクルからの供給増加。

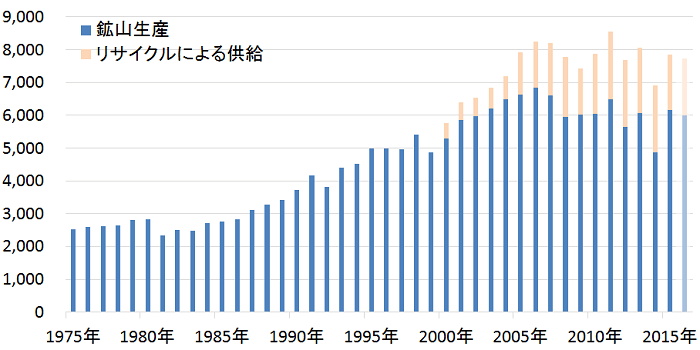

- 図:プラチナ供給量の推移(単位:千トロイオンス)

“鉱山生産の減少”と“リサイクルによる供給の増加”という傾向が見て取れます。供給の総量は8,000千トロイオンス近辺で横ばいとなっております。

この“鉱山生産の減少”と“リサイクルによる供給の増加”が何を意味するのか?今後どのような事象を引き起こす要因になる可能性があるのか?を想像してみます。

“鉱山生産の減少”については「ストライキのインパクトの軽減」が上げられると考えられます。2016年上半期の価格上昇の背景にストライキによる鉱山からの供給懸念が上げられるのではないか?としましたが、今後、鉱山からの生産が減少していった場合、仮にストライキが起きても(起きる懸念が生じても)、価格への上昇のインパクトは軽減されるものと思われます。(ストライキでも価格は以前ほど上がらない可能性)

2000年代はじめまでの鉱山生産が中心だったころは、ストライキ=供給減少、となりましたが、総量が変わらずリサイクルからの供給が増加している現在においては、ストライキによって鉱山からの供給が減少したとしても、全体の需給はリサイクルによって補われる可能性が高くなっていると考えられます。

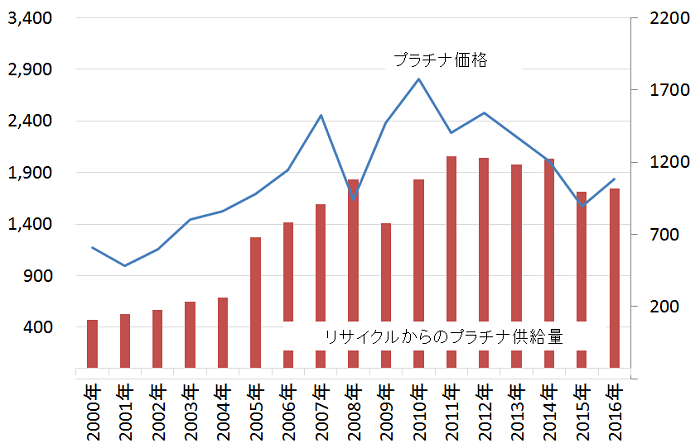

また、“リサイクルによる供給の増加”については、リサイクルの量はプラチナ価格と関係があるように思われます。

- 図:プラチナのリサイクルからの供給量とプラチナ価格

リサイクルはプラチナの価格が上昇すれば採算が取れ行われやすくなると考えられます。上図の2000年から2010年までのリサイクルからの供給が増加した背景にプラチナ価格の上昇があったといえるかもしれません。

ここで考えたいことは、かつて400千トロイオンス程度だったリサイクルからの供給量が2010年ごろから1900千トロイオンス程度まで急増した点です。この間に起きたこととして考えられることは“リサイクル技術の進歩”の可能性です。

仮にこの間にリサイクル技術の進歩していた場合、プラチナ価格がかつてほどの高値でなくても、採算に合う状況になっているものと思われます。現在の価格でも(現在よりも価格が安くても?)リサイクルからの供給は増加していく可能性があるのではないか?ということです。

2010年から2015年までのプラチナ価格の下落局面でリサイクルからの供給量が高止まりした背景には“リサイクル技術の進歩”があるものと思われます。

鉱山生産の面では“ストライキのインパクトの減少”、リサイクルの面では“技術の進歩によるリサイクルからの供給増加観測”という点が上げられ、先述のプラチナ需要が伸びにくくなっている点と合わせて考えた場合、長期的にプラチナ価格がかつての高値を超えない状況が続く可能性があるのではないか?と想像します。

もちろん、この仮説は“需給面”のみを見ているため、2016年前半の反発のような“ムード”の面を考慮しておりませんので必ずしも仮説通りになるわけではないと思います。

ただ、“現在のプラチナの需給は以前のものと異なる状況になっている可能性がある”ということは言えるのではないかと思われます。プラチナ相場を見る上ではこの点に十分留意が必要であるとわたくしは考えております。

仮に、プラチナの需給に大きな環境の変化が到来しているのであれば、金(ゴールド)との価格の関係にも変化が見られる(プラチナ価格が金価格を上回らない)可能性も排除できないのではないか?と今のところ思っております。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。