面白い質問

先日、あるところで「少しまとまったお金ができたのですが、住宅ローンを返済した方がいいのか、それともローンはそのままでインデックスファンドに投資するのがいいでしょうか?」という質問を受けた。

考えているうちに、これは、なかなか答え甲斐(がい)のある質問であることが分かってきた。

考えやすいように、架空の具体例を設定してみよう。

(例)【35歳会社員Qさん】

収入:(手取り)500万円

住宅ローン残高:3,000万円(住宅時価3,000万円)

住宅ローン金利:1%(固定)

金融資産:500万円(主に会社の確定拠出年金。インデックスファンドに投資)

さて、このQさんに、2,000万円の臨時入金があったとしよう。この2,000万円を、

(1)住宅ローンの一部期前返済に回すのがいいか、

(2)ローンはそのままでインデックスファンドの投資に回すのがいいか、

(3)あるいは別の使い方をするか、

読者ならQさんにどうアドバイスするだろうか?

金融論の世界だとローン返済

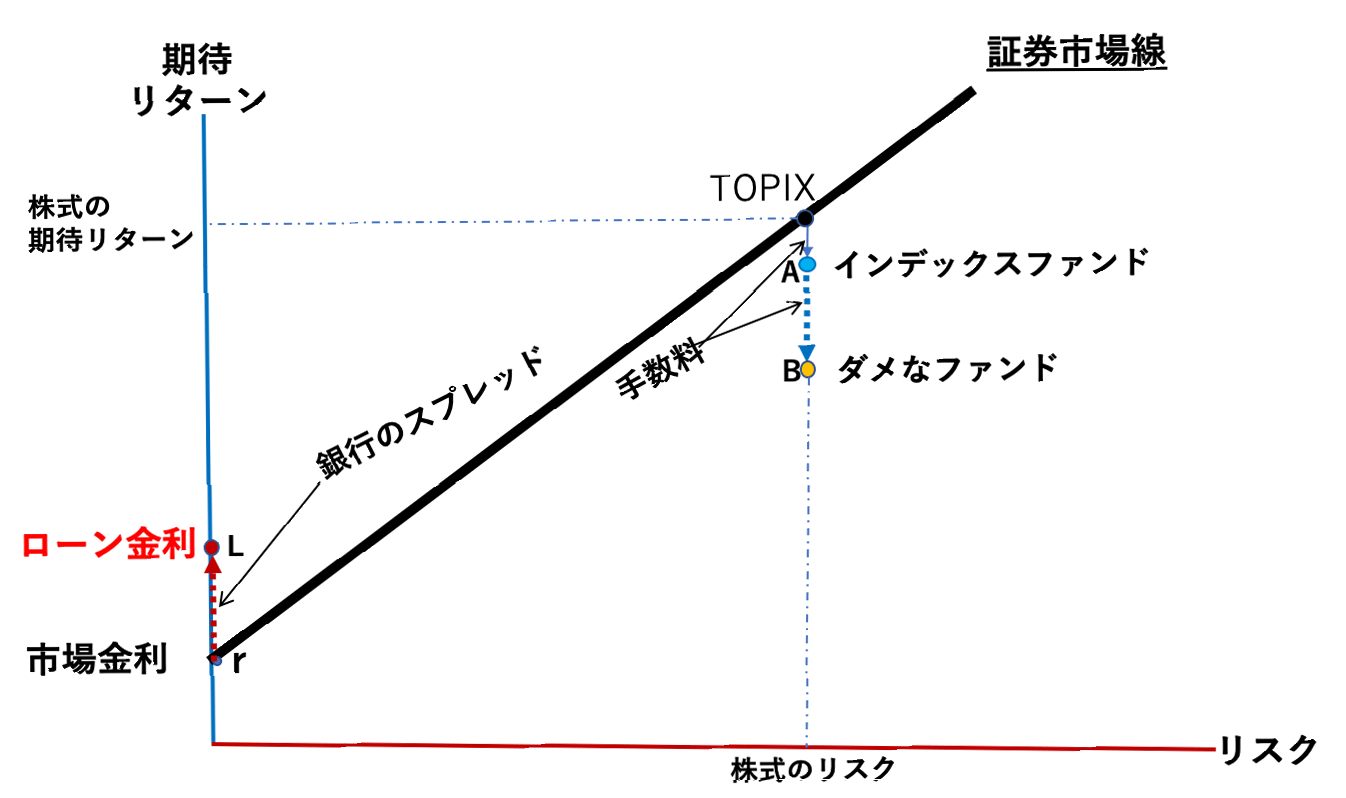

下記図1を見てほしい。証券アナリストのテキストに出てくる「証券市場線」だ。横軸がリスクで、縦軸が期待リターンだ。この線は市場で評価されているリスクと期待リターンとのいわば「フェアな取引条件」を表しているので、運用商品は、この線からどれだけ下方に乖離(かいり)しているかで優劣を評価することができる。

例えば、国内株式に100%投資する投資信託で、ともにノーロード(販売手数料ゼロ)であるとして、運用管理費用が年率0.2%のAファンドと1%のBファンドでは、文句なしにAファンドの方がいい。

さて、「住宅ローンの返済」を運用商品として評価するとどうだろうか。ローンを返済することによって、リスクゼロで確実に1%の利回りが得られるので、この運用条件は証券市場線の上方に1%の素晴らしいものであることが分かる。

インデックスファンドへの投資は証券市場線の下方に0.2%乖離しているので、ローンの返済の方が明らかに優れており、これは「逃すともったいない好機」だと言える。元々借金が不利なのでありその不利を縮小することができるので、このような「有利」が生じる訳なのだ。

格言で表現すると、「返済に勝る運用なし!」がいいかと思う。

(図1)

レバレッジが使えない場合は?

前記の説明で済むと、この話は簡単なのだが、現実はもう少し複雑だ。

例えば、Qさんは健康で安定した職に就いて、今後収入の増加が予想できるので、現在確定拠出年金で運用している金額よりも、もっと大きなリスクを取っていいと思っているとしたらどうだろうか。大いにあり得る状況だ。

そもそも、そう思っているのでなければ、この質問自体が生じなかっただろう。

実は、証券市場線の世界は、ある元本額を前提として、資金の借り入れと運用が共にリスクフリー金利で行える「レバレッジが自由」の世界なのだ。

この世界を前提とすると、Qさんは、住宅ローンを期前返済した上で、好きな金額まで借り入れてインデックスファンドを買うことができる。期前返済も2,000万円だけではなくて、3,000万円全額を返済することさえ可能だ。

リスクフリー金利を0%だと考えると、1%の金利のローンが0%で借り換えられるわけで素晴らしい裁定機会だ。

だが、現実の世界では、個人が低金利でかつ使途自由の借金を利用することが難しい。住宅ローンは、相対的にまだしもリーズナブルな条件で借りられる借金だ。

そう考えると、仮にQさんがリスクテイクに積極的なら、「2,000万円を1%の金利で借りてインデックスファンドに投資できる」機会だと現状を捉えて、ローンをそのままにして、インデックスファンドに投資する選択が十分あり得る。

前提条件によればQさんの人的資本は潤沢であり、運用でリスクを取ることは十分可能だろうし、まして、現在の個人バランスシートは2,500万円の資産超過になるので、例えば現在の確定拠出年金の投資分と合わせて、2,500万円のインデックスファンド投資を行うという意思決定は十分あり得る。

ただし、この場合に追加で行う2,000万円のインデックスファンド投資は、「リスクフリーの1%運用」を放棄して行うのだから、インデックスファンドの運用管理費用が0.2%だとして、実質的には「1.2%の運用管理費用のインデックスファンド」に投資するのと同じ損得勘定だということになる。これは少し悔しいかもしれない。

現実には?

現実のQさんにとってどうすることがベストなのかは、そもそも(1)どのくらいの運用リスクを持ちたいのか、(2)レバレッジはどの程度可能なのか、(3)レバレッジが利用可能な運用商品がある場合その手数料コストはいくらか、(4)ローンの期前返済に必要な手数料コストはいくらか(現実にはこれも重要)、といった複数の要因で複雑に決まる。

しかも、(1)の望む運用リスクの大きさはあらかじめ固定されたものではなく、追加的に得られるリターンとの関係で決まるので、厳密には、Qさんの効用関数(経済的な選択肢の価値評価を表す関数)を定義して決定しなければならない。

一見簡単そうな質問だったが、考えてみると、なかなかに複雑だ。

現実の生活に生かすヒントとしては、(1)借金の返済は有利な運用と同じだという発想が役立つことがある(「借金の不利」の裏返し)、(2)低利のローンあるいは低コストのレバレッジ運用商品があれば人によっては運用を改善できるチャンスがある、ということの2点だろう。

(2)の視点は運用の解説書などで案外語られることがないが(著者の立場では「借金はするな」と言っておくと「無難」だからだろう)、人的資本が潤沢にあるのに、金融資産が乏しい人や、同様の条件で「積み立て投資は遅い」と思う人は大いに検討するといい。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。