上半期の日経平均、3つの局面を振り返る

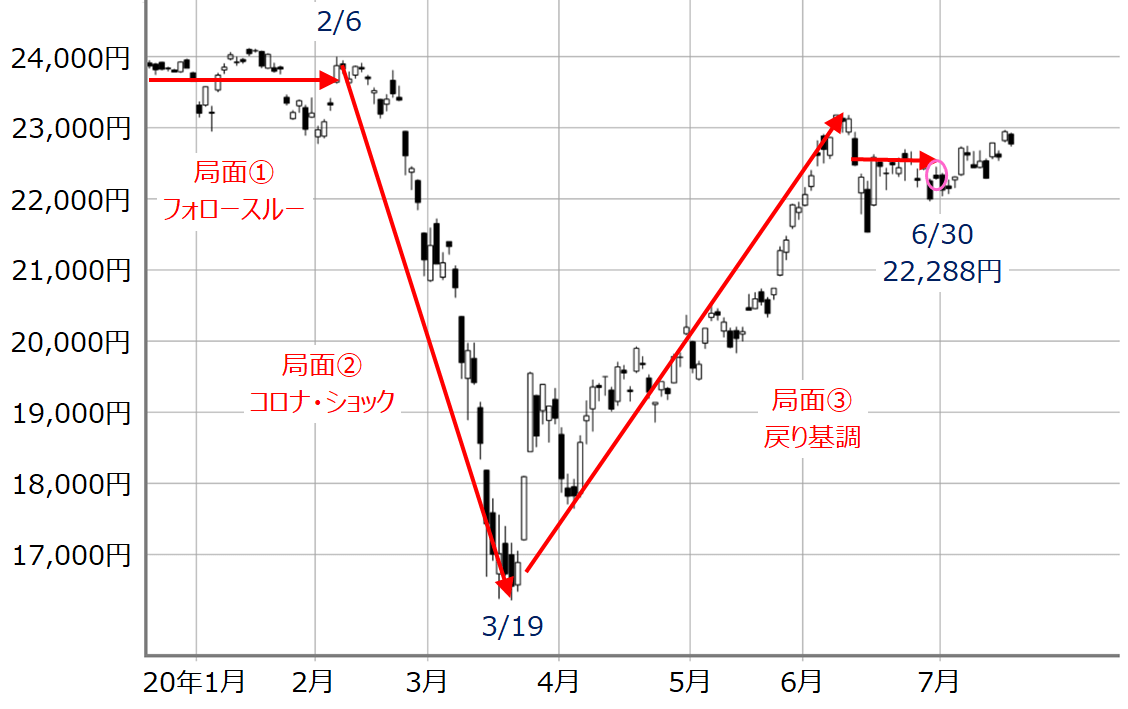

早いもので、2020年相場も下半期相場入りとなりました。折り返し地点となる6月30日の日経平均は2万2,288円で取引を終えています。

2019年末終値(2万3,656円)からは1,368円の下落となっていますが、2020年上半期の値動きは下の図1を見ても分かる通り、かなりダイナミックなものとなりました。

■(図1)日経平均(日足)の動き(2020年7月16日取引終了時点)

あらためて上半期の日経平均の足取りをたどってみると、大きく3つの局面に分かれます。

最初は昨年からの「フォロースルー」の局面、それに続くのがいわゆる「コロナ・ショック」と呼ばれる下落局面、そして底打ちからの「戻り基調」の局面です。

とにかく、この半年間は「新型コロナウイルスに揺れ動いた」という印象が強いのですが、実は、年初の株式市場はイランの要人が米国の空爆によって殺害されるという事件を発端に、中東情勢の緊張感が漂う中で始まりました。今年最初の取引となる大発会(1月6日)は、いきなり451円安というスタートでした。

とはいえ、米中通商交渉の「フェーズ1」合意や、「為替操作国」の認定解除といった米中関係の改善の方が好感されて相場は早い段階で落ち着きを取り戻しました。日経平均は2万4,000円台をうかがう動きを見せ、昨年11月からの2万3,000~2万4,000円台のレンジ相場が維持される「フォロースルー」の状況がしばらく続きました。

そんな中、次第に相場に暗い影を落としていったのが新型コロナウイルスです。ウイルスの感染自体は昨年12月に中国で発生し、周辺国に広がっていったのですが、当初は地理的に遠い欧米諸国にとって「対岸の火事」でした。それが世界的な感染流行を見せるにつれて、相場の懸念材料の筆頭に踊り出たのです。

感染拡大に伴う実体経済の悪化やクレジットリスク等に対する警戒感の高まりとともに、2月中旬からは急落局面を迎えます。3月中旬には一時1万6,500円を下回る場面もありました。

その後は3月19日の安値1万6,358円を境に戻り基調を描いていくことになります。欧州の感染拡大が一服し始めたのをはじめ、各国の大規模な金融緩和や財政政策、経済活動再開の動きなどによって株価が持ち直し、さらに、売り方の買い戻しや日本株への見直し買い、個人投資家の資金流入などの需給面の後押しも加わって、6月のあたまには2万3,000円台乗せの水準まで回復する場面も見せます。

ただ、そこからの上値は伸ばせずに2万2,000円台のもみ合いのまま6月末を迎えました。

しばらくレンジ相場が続く?「ワクチン開発」と「政治」がポイントに

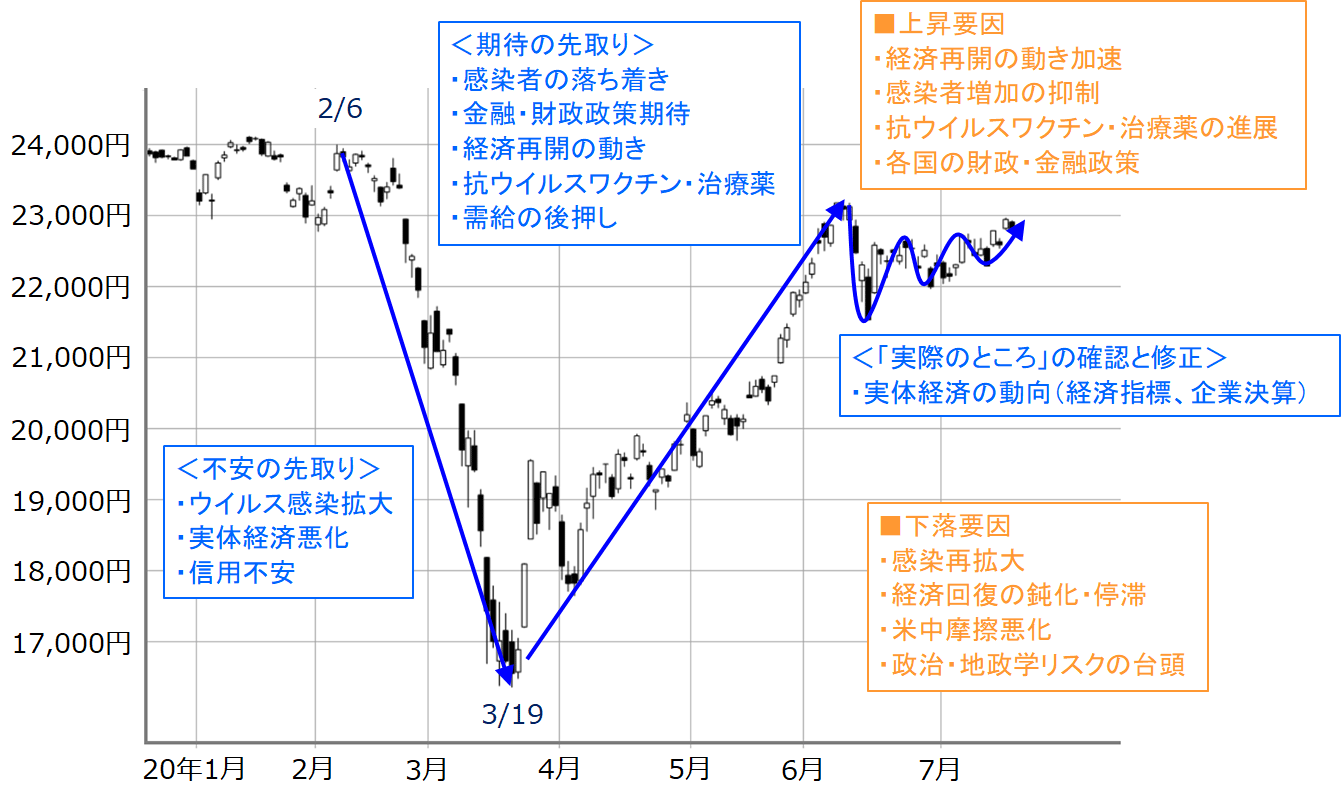

次に、これまでの日経平均の動きを株価材料と共に整理してみます。

■(図2)日経平均(日足)の動きと株価材料(2020年7月16日取引終了時点)

日経平均は7月に入っても6月の中旬からのもみ合いを受け継ぐ状況が続いています。新型コロナウイルスをめぐっては、2番目の局面で不安を先取りして大きく下落し、3番目の局面で期待を先取りして大きく戻してきたこともあり、株式市場はかなりの好悪の材料を織り込んできたと思われます。

そのため、足元では「じゃあ、実際のところはどうなのか?」を、経済指標や企業決算、ウイルスの感染動向を見極めながら、株価水準の居場所を探っている状況と言えます。

したがって、「しばらくは一定のレンジ相場が続きそう」というのが年末にかけてのメインシナリオとなり、状況が大きく変わる事態となった時に、レンジを超えていくというのがサブシナリオとして想定されます。

例えば、有効な抗コロナウイルスのワクチン開発と供給が想定よりも早期に実現するとか、これまで以上の感染再拡大が進行してしまうなどが挙げられますが、この他にも、米中関係の動向や、秋からは国内の臨時国会召集の有無をはじめ、香港の議会選挙、米大統領選挙といった「政治の季節」も相場に影響を与えることが見込まれます。その中でも特に香港情勢には注意が必要かもしれません。

下半期レンジの目安は2万4,000~2万1,000円台

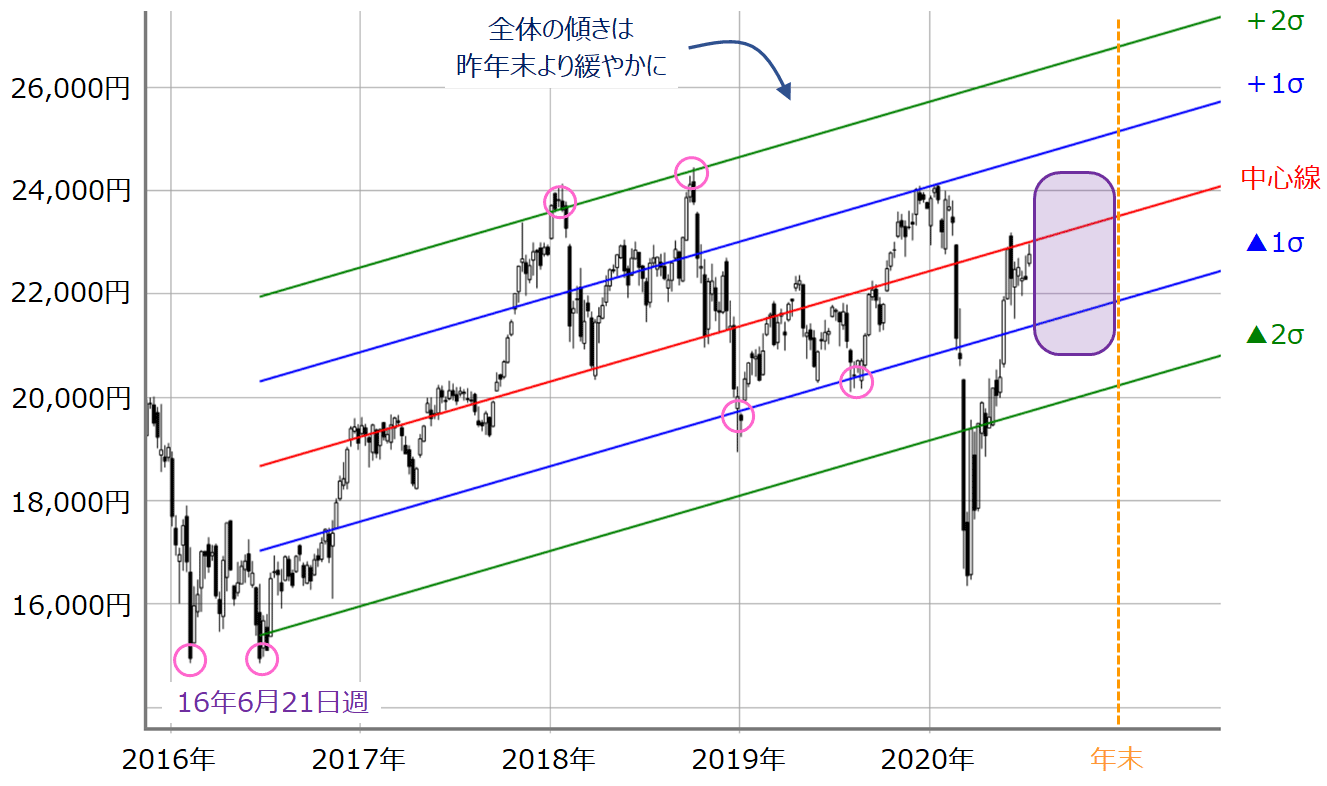

では、メインシナリオとなるレンジ相場の範囲はどのくらいかについて見ていきます。

■(図3)日経平均(週足)の線形回帰トレンド(2020年7月16日取引終了時点)

上の図3は週足の日経平均の線形回帰トレンドです。現在はちょうどトレンドの中心線まで株価を戻してきたことがわかります。

実は、この線形回帰トレンドは昨年末のレポート(2019年12月30日)でも紹介していました。今回も分析の起点となるのは2016年6月下旬のダブルボトムをつけたところにしていますが、トレンドの線の傾きは昨年末に比べて緩やかになっています。2~3月にかけての株価急落が影響を与えたわけですが、右肩上がりは維持しているため上昇基調はまだ続いています。

年末まであと24週間となりましたが、現在の相場基調が続くと仮定した場合、7月16日時点で年末の株価水準は中心線で約2万3,500円となります。上方向では+1σ(シグマ)で約2万5,000円、+2σで約2万6,700円、反対に下方向では▲1σで2万1,800円、▲2σで2万223円です。

そのため、メインのレンジとなりそうなのは、+1σから▲1σの範囲内である、2万4,000~2万1,000円台あたりになるかと思われます。

上値が+1σの約2万5,000円ではなく、2万4,000円台と低めにしているのは、最初の局面が示しているように、2万3,000~2万4,000円台のもみ合いが3カ月以上続いていたことによる「抵抗帯」への意識が強いと思われるからです。

また、株価の上振れ要因のカギとしては、抗ウイルスワクチンの開発が有力視されています。最近はワクチン開発の動向が相場の上げ材料となる場面が増えていますし、早い段階で実現の見通しが立てば2万4,000円台以上のさらなる上昇もありそうです。

とはいえ、市場がワクチン開発に対して抱いている期待は、米政権が打ち出している「ワープ・スピード作戦」のスケジュール感に準じていると思われます。具体的には、秋までにワクチンを開発し、来年末までに接種3億回分以上を生産・供給するというものですが、かなり早いスピード感ですので、遅れが生じる可能性は十分にありますし、品質や安全性の問題がクリアできるかも課題として残されています。

となると、相場の視点は次第に「開発されたワクチンが果たして有効なのか、そして多くの人に行き渡るのか」といった実行性を見極める段階へと移行していくことになります。足元の開発競争を背景に関連銘柄が次々と物色されるという状況はそろそろ賞味期限が近いかもしれません。さらに、銘柄が絞られると、コロナによる株安を抑制してきた役割が後退してしまう点にも注意が必要です。

反対に、下方向についてはコロナの感染拡大と実体経済回復の進捗度合いに左右されることになりますが、ある程度は各国の金融緩和が支援材料になりそうです。実際に、日本銀行のETF(上場投資信託)買いは6月末で約4兆7,000億円の規模となっていますが、昨年1年間の金額(4兆3,772億円)を半年で超えています。

2020年末に向けては、まだ不透明な要素が多く、色々な思惑も交錯しやすいため、前半戦に見せたような波乱含みの展開が警戒されますが、ふたを開けてみたら「思ったよりも方向感が出ない」動きを見せるのかもしれません。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。