ドルはゴールドに対して2年間ずっと下落している

FRB(米連邦準備制度理事会)のQEインフィニティ(無限大量的緩和)でゴールドは3月に1,450ドルまで急落したが、現在は1,800ドルを越えて推移している。ゴールドの買いは富裕層のインフレヘッジだ。マーク・ファーバーは、「超低金利と膨れ上がる中銀資産には大変な副作用がある。政府に際限なくおカネを使わせてしまうことだ。これこそまさにMMT(現代貨幣理論)派の要求していることのようにみえる。」と述べているが、QEインフィニティでいずれ米連銀はにっちもさっちもいかなくなり破綻する可能性がある。

一方で、QEやMMTは続けていてもなんの問題も起こらないというのが、MMTを支持する人たちの主張である。ゼロ金利で国債を大量発行しても政府の負担はないし、国の信用は失墜しない。長期金利上昇はYCC(イールドカーブコントロール)、ゴールドの上昇はゴールドの先物売りを中央銀行がやることで、通貨の信認は維持できる。特に米ドルは基軸通貨であり、その代替通貨がないので安全であると…。これが本当なら、ゴールドは暴落するだろう。

しかしながら、ドルはゴールドに対して2年間ずっと下落している。また、基軸通貨に永続性などはないことは歴史が証明している。加えて、グローバリゼーションの崩壊でトランプが登場し、世界的にドル離れが進んでいる。また、COVID-19の景気悪化の悪影響を一番受けているのは米国である。米ドルの代わりに買う基軸通貨がないので、とりあえずゴールドが買われているのが現状だ。

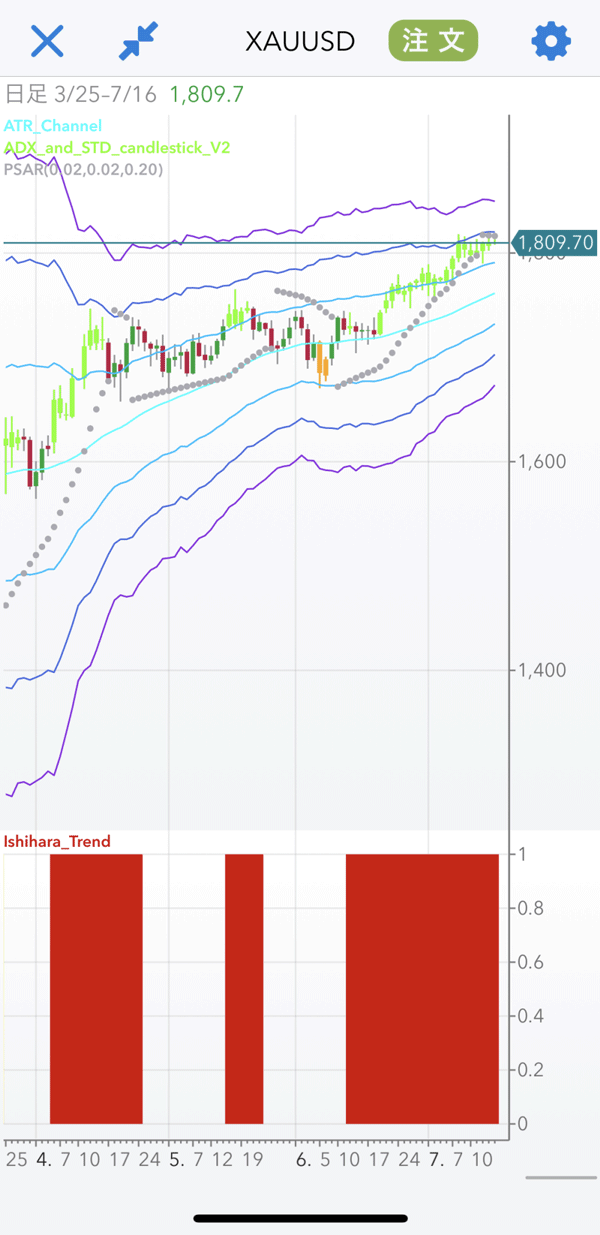

ゴールド先物(日足)

ゴールドに対しドルは売られている

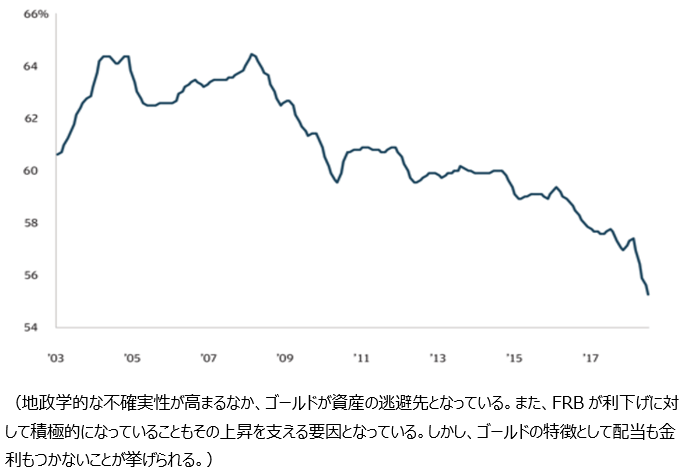

中央銀行の準備金に占める米ドルの割合(%)

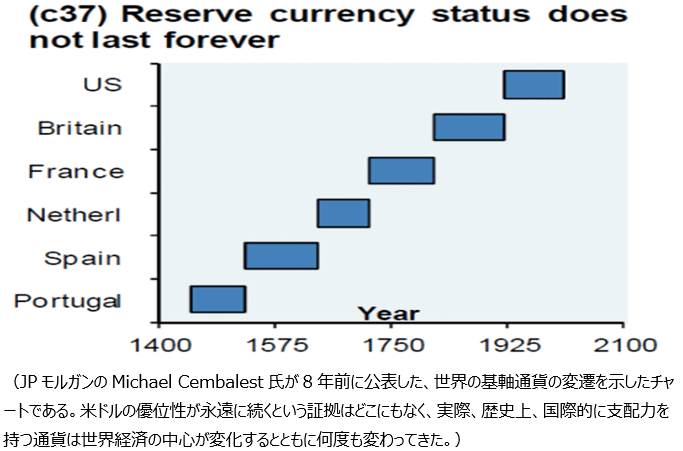

世界の基軸通貨の変遷

世界最大のヘッジファンドを率いるレイ・ダリオは、リンクトインに発表した「Paradigm Shift(パラダイムシフト)」の中で、「ほとんどの人は現在のリスクある投資で株式、レバレッジド・プライベート・エクイティファンド、ベンチャーキャピタルなどへの投資を考えていると思うが、私はこれらが実質的に良いリターンをもたらす投資となる可能性は低いと思う。バランスの良いポートフォリオを持つためにゴールドを追加することは、リスク軽減と収益向上の両方につながるだろう」と述べた。筆者も同感である。

「信用拡大でもたらされた好景気は、結局のところ崩壊するのを避ける手段がない。残された選択肢は、さらなる信用拡大を自ら断念した結果、すぐに訪れる危機か、ツケを積み上げた結果、いずれ訪れる通貨制度を巻き込んだ大惨事かだけである」(ルートヴィヒ・フォン・ミーゼス)

最も高くなるのは日本円とみている

「マーク・ファーバー博士の月刊マーケットレポート」の7月号『FRBは“覚醒”していくのか?』が面白い。

ファーバーは、「私は現在の財政・金融政策によって、経済がつかの間の急回復後に、その最大の可能性を大幅に下回る状況にさせられてしまうと確信している。シュンペーターは政府から十分な支援を得てしまえば資本主義は停滞すると信じていた。したがって、米国企業の収益は循環的な絶頂に達しており、完全に回復するには数年かかる公算が極めて大きい。」と、大局観を述べている。

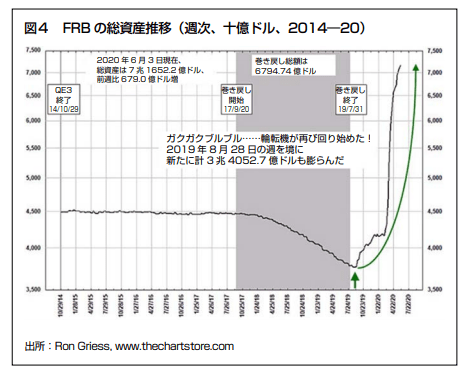

FRBの総資産推移

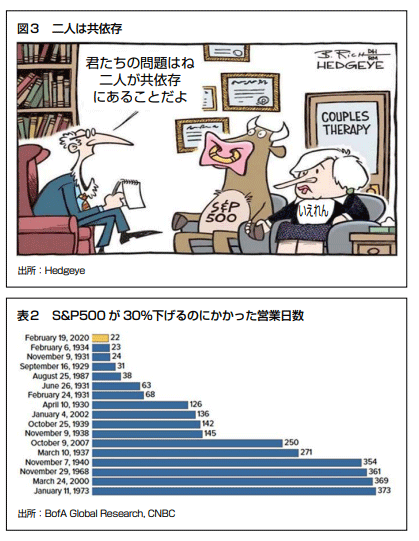

ファーバーは、「投資では時折、ゲームのルールが変わるのだ。例えば、1989年から最近までの日本では紙幣増刷が株式市場にも経済にも役に立たなかった。本音をいうと、私は株式の高値更新を望んでいる。失業率がまだ15%を超え、経済が不調のなかでの株式の高値更新は、FRBにとって面目丸つぶれとなるからだ。」と述べ、FRBと「共依存」の市場を懐疑的にみている。

FRBの紙幣増刷が共依存しているのは、経済ではなく株式市場だった

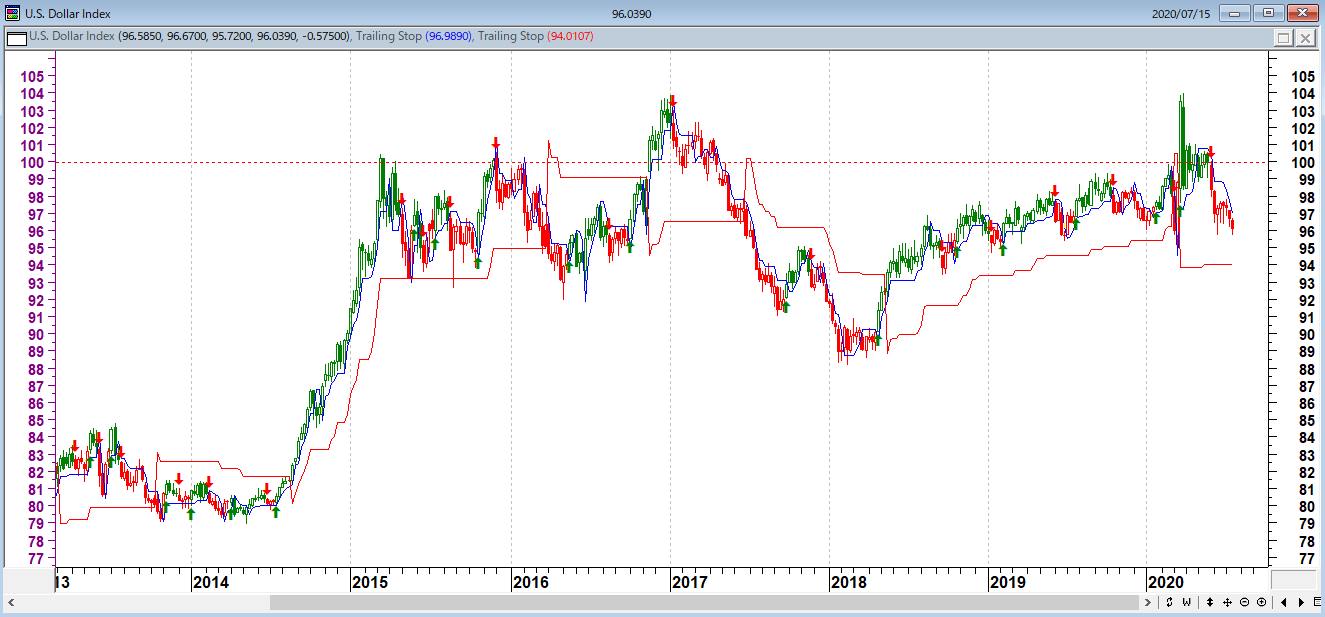

「米ドルがどれだけ安くなるのか、いつ本格的に安くなるのか分からない。だが、米国外投資や貴金属を含めたポートフォリオ配分が適当だろうと考えている。正直なところ、外国為替相場について強い確信を持っているわけではない。とはいえ、2015年以降、米ドル指数は比較的狭い範囲で推移してきた。大きなブレイクアウトの動きがまもなく起こる公算は大きい。最も高くなるのは日本円とみている。」と、ファーバーは円高を見ているようだ。

ドルインデックス先物(週足)

JPモルガンから、「ドルは世界の基軸通貨としての地位を失う可能性があると考えている」というレポートが出ていたが、以下はその要約である。

われわれは、循環的かつ構造的な理由のため、米ドルが世界の基軸通貨としての地位を失う可能性があると考えている。中期的には下落する可能性がある。

米国の増加し続ける債務(財政と貿易の両方で)を考えると、金を含むより多様な通貨のバスケットに比較して米ドルは価値が損失する可能性がある。まだ米ドルエクスポージャーに偏っている顧客が多いが、この段階ではエクスポージャーはより多様化すべきで、多くの場合、他のG10通貨、アジアの通貨およびゴールドの比率を高める事を推奨する。

出所:(ゼロヘッジ「JPMorgan:We Believe The Dollar Could Lose Its Status As World’s Reserve Currency」(「JPモルガン:ドルは世界の基軸通貨としての地位を失う可能性があると考えている」))

※このあたりの話は、7月18日(土)の「楽天証券サービス開始21周年記念投資セミナー(ネット)」で取り上げる予定です。ぜひ、ご覧ください。

私の35年の市場経験の中で最悪の信用市場の混乱(債券王ガンドラック)

この相場はしばらくは底割れしないだろう。FRBをはじめとする世界の中央銀行が異常な速度で輪転機を回しているからだ。中央銀行は経済的・金融的安定を築こうとしていると世間的にはみなされている。しかしながら、実際には、巨大なバランスシートと市場介入によって、金融市場にとてつもない不安定性と不透明性を築こうとしている。げに恐ろしき道化師(ピエロ)は中央銀行家なり…。FRBの問題は、道しるべばかりで目標がないことだ。

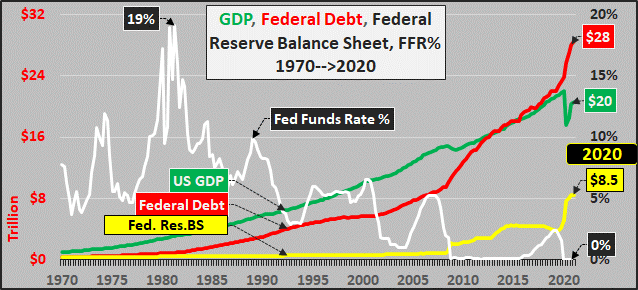

2020年末までに連邦債務はほぼ確実に28兆ドルを超える

債券王ジェフリー・ガンドラックはヤフーファイナンスのインタビューに答え、FRBが異常な措置を通じていかに経済を支えているか、またそれによって市場のシグナルを歪めているかを指摘した。ガンドラックは、「FRBが企業の社債市場を支援することはその使命に違反している。私の35年の市場経験の中で、信用市場の混乱は10年前の金融危機よりはるかに悪い」と述べている。

ゼロヘッジの記事「"There's No Price-Discovery Mechanism" - Gundlach Warns Fed "Desperation" Has Removed All Signals From Markets(「価格発見メカニズムはない」 - ガンドラック氏、FRBの「自暴自棄」が市場からすべてのシグナルを消し去ったと警告)」から一部を引用してご紹介しよう。

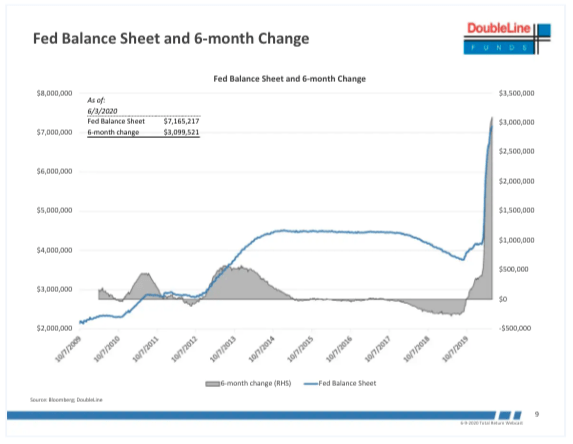

ガンドラックはFRBの「最も驚異的な財政融資」は、2007~2008年の金融危機にまで遡っても、政策立案者がこれまでに展開してきた最大規模のものだと語り、パンデミックが始まって以来、中央銀行は経済の更なる暴落を防ぐために、社債を購入することで何兆ドルものドルを刷ってきた。その過程で、FRBのバランスシートは7兆ドルという驚異的な規模に膨れ上がった。

過去半年間の連銀のバランスシートの変化

FRBは「前代未聞の紙幣の増刷を使い、ありとあらゆる手段を駆使して市場と経済のボラティリティを下げることを決定した」とガンドラック氏は指摘、複数の資産クラスにまたがるボラティリティを抑制するために、市場に「何かを投げかけ続ける」ことに意欲を燃やしていると述べた。

FRBのお札の印刷は「避けられないことを先延ばしにしている」と述べ、その間、彼らは至る所にお金を撒き散らして資産を買いまくっているので、先延ばしを続けられるだけの資力を持っている。ガンドラックは、「社債の価格は本当の意味で現実のものではない。ペッグされている価格発見のメカニズムがない。メッセージがあるわけではなく、FRBが行ってきた目標価格があるだけで、それが社債の急上昇につながった。FRBは絶望的な時には絶望的な措置が必要だと考え、社債を買いに行った」と指摘した。

ウォール街からは個人投資家のスクランブル発進に危うさを指摘する声も出ている。ある運用者は「個別の企業、投資戦略などに知識のない投資家が多く飛び付くと、不幸な投資家がたくさん生まれる可能性がある。一握りのストーリー株を追いかけて火傷を負った個人投資家の長い歴史がある」とコメントしている。

FRBによる安易な資金政策は単に危機を先送りしているだけに過ぎない。金融緩和によってウイルスの感染拡大を止めることはできないのである。企業の破たんも増えており、失業者の数も高止まりしている。今後、企業業績に急ブレーキがかかっていることが実際に確認されると、実態と大きくかい離した株式市場は調整を余儀なくされることも頭に入れておきたい。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。