2020年上半期はドル高・金高。その理由は?

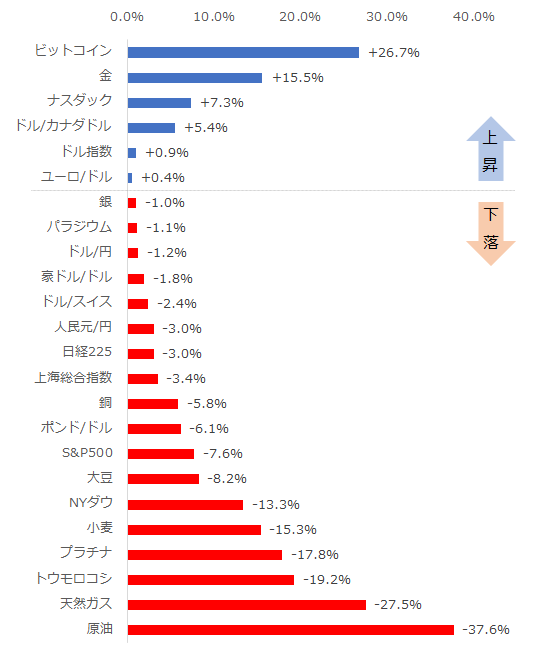

以下の図は、ジャンルを横断した合計24銘柄の、2020年1月2日と6月26日の価格で計算した、騰落率のランキングです。

※詳細は「金・銀・銅の貴金属が強さを発揮!【ジャンル横断・騰落率ランキング】」をご参照ください。

2020年の上半期(まだ2営業日、残っていますが)の、金の騰落率は+15.5%で、24銘柄中、堂々の2位でした。

図:2020年上半期の各銘柄の騰落率(2020年1月2日から6月26日)

※銀とプラチナとパラジウムは楽天証券のマーケットスピードCX内「海外市場」の、中心限月のデータを参照。

※ビットコインは楽天ウォレットのビットコイン価格を参照。

“ドルが高い時、金は安い”と言われることがあります。これは、ドルと金は、ともに“世界共通のお金”であるため、片方が強い時、相対的にもう片方が弱くなる、という考え方に基づいています。金の値動きは、ドルと正反対、いわゆる“ドルと逆相関”という考え方です。

また、“株が高い時、金は安い”と言われることがあります。これは、株価が上昇している時、含み益の増加だけではなく、魅力的な配当が期待できる株への投資が盛んになるため、金利がつかない金への投資妙味が相対的に低下する、という考え方に基づいています。金の値動きは、株と正反対、いわゆる“株と逆相関”という考え方です。

では、これらの考え方をもとに、上図「2020年上半期の各銘柄の騰落率」をもう一度見てみましょう。金価格が上昇した、ということは、これらの考え方に基づけば、ドルと株が安いはずです。

確かに、ドル/円、ドル/スイス、上海総合や日経225、S&P500、NYダウ平均株価などの株価指数は安かったのですが、ドルの総合的な強さを示すドル指数や、米国の主要な株価指数の1つであるナスダックは、逆に高かったことがわかります。

この矛盾は、金価格の動向を考える上で、材料を点で見てはいけないことを教えてくれていると、筆者は考えています。つまり、現在の金の値動きは“株と逆相関”あるいは“ドルと逆相関”という、株だけとの比較、ドルだけとの比較で、説明することができません。

では、金価格の動向を考える上で、どのような考え方が必要なのでしょうか?

現代の金相場では“材料の多層化”が起きている

例えば、ある夜、金価格が下落したとして、同時に、株高/ドル高が起き、米国で新型コロナウイルスの感染拡大を伝えるニュースが発表されたとします。

金にとって、株高は“代替資産”の面で下落要因、ドル高は“代替通貨”の面で下落要因、新型コロナウイルス感染拡大による“有事のムード”の面で上昇要因、差し引きすると、下落、という具合です。

“代替資産”だけ、“代替通貨”だけ、“有事のムード”だけが、金相場を動かしているわけではありません。複数の材料が一度に金相場に作用しているのです。

複数の材料とは、以下の5つです。

(1)有事のムード [短・中期]

(2)代替資産 [短・中期]

(3)代替通貨 [短・中期]

(4)中印の宝飾需要 [短・中・長期]

(5)中央銀行 [長期]

現代の金相場は、少なくとも5つの材料“層”になっており、時には有事のムードが、時には代替資産が、また時には代替通貨が、あるいはその中の複数が、相殺し合い、その結果、1つの金価格が決まっていると、言えます。

この点は、金相場の今後を考える上で、非常に重要です。金には1つしか材料がない、金は1つの材料で動いている、という考え方では、仮に数時間前の値動きを説明できたとしても、数カ月・数年先の値動きを展望することは不可能です。

一見複雑そうに見える“多層化”の考え方ですが、この考え方は、“コロナ第2波”が金価格の動向にどのような影響を与えるのか? を考える上で、有用です。

コロナ第2波がもたらす影響の構造を知ろう

世界全体ではまだ第1波が拡大しています。このため、現時点で報じられている新型コロナウイルスの感染“第2波”は、3月から5月ごろに感染が一旦のピーク(第1波)を越えた中国や日本、欧米諸国で、再び感染が拡大することを指しています。

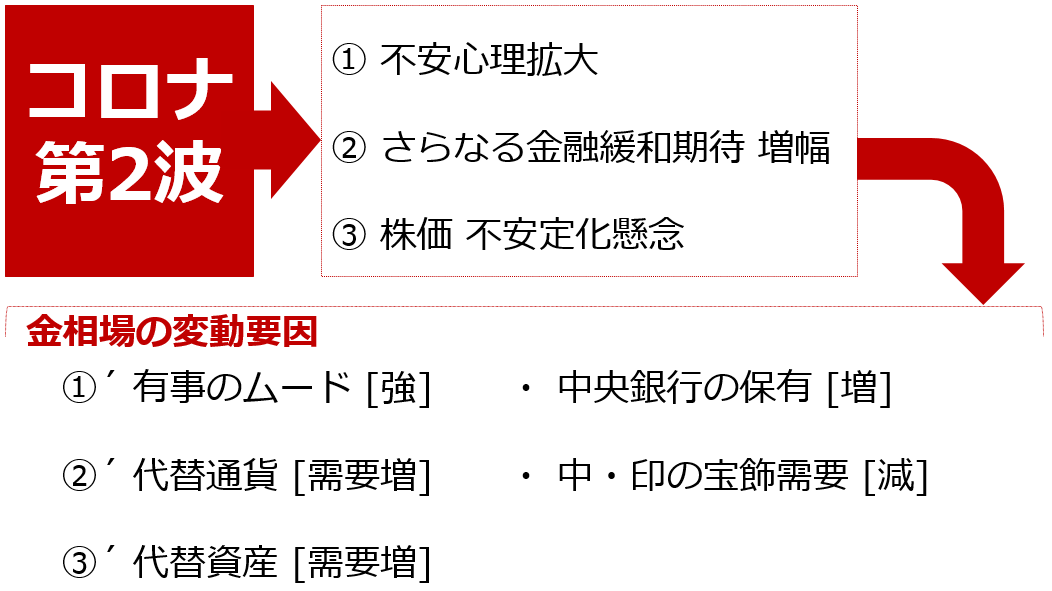

この第2波が到来した場合、金相場にどのような影響が及ぶのでしょうか。以下のとおり、新型コロナ第2波は、3つの事象を生むと考えられます。

(1)不安心理拡大

(2)さらなる金融緩和期待の増幅

(3)株価 不安定化懸念

図:新型コロナの第2波が生む事象とそれらによる金相場への影響

コロナ第2波が生む3つの事象は、金相場にそれぞれ、

(1)有事のムードを強める(資金の逃避先としての金需要を増加させる)

(2)代替通貨としての金需要を増加させる

(3)代替資産としての金需要を増加させる

要因になり得ます。

そして、第2波が発生してマイナスの影響が及ぶ期間が長くなればなるほど、中央銀行の金保有高が増加し、中国・インドの宝飾需要が減少する可能性が高まります。

前提として、金相場には、5つの変動要因が層を成していることを認識しておけば、新型コロナ第2波が、金相場に与える影響の構造を理解することができます。

第2波の影響が長期化した場合、中国・インドの宝飾需要の点は金相場にとって下落要因ですが、それ以外の4つは、いずれも上昇要因です。特に、“中央銀行”の保有は、比較的規模が大きく、かつ長期で保有する傾向があるため、長期的な金相場の下支え要因として作用すると考えられます。

市場への影響力が大きく、中長期的な価格のトレンドを作る投資家が“クジラ”と例えられることがありますが(豊富な資金量を有する公的な機関投資家を通称“クジラ”といいます)、筆者は中央銀行を、金市場の“クジラ”のような存在だと考えています。

“ずれ”の拡大が、不安の根源。今後は2,000ドルに到達?

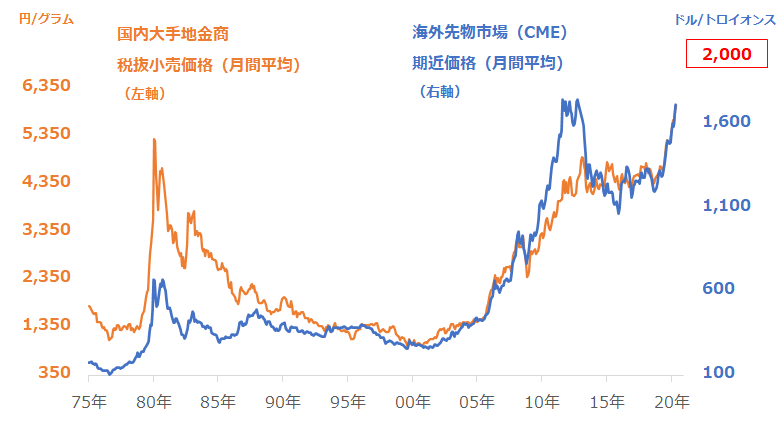

6月19日(金)、米金融大手は、金価格の見通しの水準を引き上げ、1年後には2,000ドルに達するとしました。水準引き上げの理由は、不安拡大に伴う先進国の投資拡大、とのことです。以下のとおり、NYの金先物価格が2,000ドルをつければ、史上最高値です。

図:国内外の金価格の推移

この種の報道で言われている、米国の金融緩和策が来年末まで続く(代替通貨の側面で買われる動機が続く)点以外の、“パンデミック”“コロナ拡大”などの“不安心理の拡大”については、やや補足が必要であると感じています。

筆者は“不安心理の拡大”について“ずれ”というキーワードを使う事で、整理をすることができると、考えています。“ずれ”が拡大することで、不安が増し、それが金価格を今後さらに押し上げる要因になると、考えています。

◎世界で発生・拡大しているずれ

・国家間のずれ

ロックダウンをして第1波を乗り越えた国と、ロックダウンできない国のずれ

医療体制が整っている国と、整っていない国のずれ

・人種間のずれ

米国で発生した黒人殺害事件を機に顕在化した人種間のずれ

・再選をめざすリーダーと一般人の感覚のずれ

再選に意欲を見せるリーダーと、さらなるコロナ対策を求める一般人のずれ

・一般人における感覚のずれ

新しい生活様式に積極的な人と、そうでない人のずれ

・経済情勢におけるずれ

実態以上に上昇している可能性がある株価と、実態を示す経済指標のずれ

・中央銀行におけるずれ

政治と独立した立場である中央銀行が、“財政ファイナンス”との指摘のとおり、

事実上、国の債務を肩代わりしている。中央銀行の本来の役割と実態のずれ

ずれの存在は、不一致(不平等、格差、ゆがみ)の存在を意味します。現在は、世界のいたるところで、何種類もの不一致が存在し、そして拡大しているわけです。不一致の同時発生・拡大は、世界に垂れ込める不安心理を、じわりと重くします。

中央銀行の金保有、欧米の金融当局による大規模な金融緩和(代替通貨としての金需要)以外に、このような不安拡大(資金の逃避先としての金需要)が続くことは、金相場にとって、価格の上昇要因において“多層化が続く”ことを意味します。

ずれを元に戻す、あるいは、ずれによって生じた隙間を埋める、強力な材料が出てくるまでは、不安心理の拡大が続き、金価格が2,000ドルに達する可能性が高い状態が続くと、考えます。

金の投資家がするべき“三密回避”とは?

ここからは、金相場が単一の材料で動いていないこと、そしてそれを理解することの重要性と効果について、“三密回避”の側面から深掘りします。

“密を回避する”という行為は、自分を守る行為です。具体的には、密集しない、密接しない、密閉空間にいないことで、他人と物理的な距離(ソーシャルディスタンス)を確保し、飛沫などによる感染から自分を守る行為です。

三密回避は、“感染源から自分を離すこと”、つまり、自主隔離です。

“何かから自分を離すこと”を、密を回避する行為と考えれば、ある意味、密の回避は、これまで執着していたものから、自分を独り立ちさせる行為とも言えます。物理的距離ではなく、他人や他物との心理的な距離を確保することです。

執着しすぎない、という点で言えば、盲目的にならない、近視眼的にならないこともまた、密を回避する行為と言えます。

筆者は、有事を目の当たりにすると買われる傾向がある金への投資にあっては、他人や他物と心理的な距離を確保する、盲目的・近視眼的にならない、といった“密の回避”は、非常に重要なことだと考えています。

“三密”になぞらえて、以下の通り3つ、回避すべき密を考えました。

・過去の常識から自分を離す

・集団心理から自分を離す

・過去の成功体験から自分を離す

過去の常識とは、材料を点で見ることです。過去には、株との関りだけ、ドルとの関りだけ、有事だけで、金相場の動向を説明できた時代があったわけですが、先述のとおり、現代の金相場はそうではないため、過去の常識から自分を離すことが必要です。先述の“多層化”を重視することで、この密を回避することができます。

集団心理とは、大手の外資系金融機関や著名なアナリストの呼びかけによって巻き起こる同調です。先日、米金融大手が金価格は今後2,000ドルまで上昇すると、大胆な見通しを示しました。

複数の機関がこれを報じ、拡散され、個人の目にも触れるようになりました。同調の中にあっては、個人は盲目的になりやすく、冷静な判断ができなくなることがあります。投資にあっては、冷静さが必要であるため、集団心理から自分を離すことが必要です。

過去の成功体験とは、過去に行った投資で上手くいった事例です。同じような場面に遭遇したとしても、うまくいった事例が例えば、2008年のリーマン・ショック前の数年間だった場合、現在と状況が大きく異なるため、今回もうまくいくとは限りません。

リーマン・ショック前の数年間は、新興国の台頭により、中国・インドの宝飾需要が大きく増加した時期でした。諸情勢を考えれば、現在は、中国・インドの宝飾需要がかつてのような急増が再現されることは難しいでしょう。

また、リーマン・ショック以降、大規模な金融緩和が行われたことで、材料の“多層化”が目立ち始めました。少なくとも2008年と現在とでは、金相場を取り巻く環境は大きく変化したと考えられます。このため、特に遠い過去にさかのぼった成功体験から、自分を離すことが必要です。

相場格言「人の行く裏に道あり花の山」を実践しよう!

「人の行く裏に道あり花の山」という相場格言があります。多くの人が通る道を避けて、裏の道を進むことで、花の山に行き着くことができる、つまり、群集心理に惑わされず、人とは違う方法を選択することが、利益を上げるために重要だ、ということを説いた格言です。

金投資版“三密回避”を行うことで、金相場における「人の行く裏に道あり花の山」を体現することができると、筆者は考えています。多くの個人投資家は“密”の状態で取引をしている可能性があるためです。

過去の常識や集団心理、過去の成功体験から自分を離し、三密を回避することができれば、心理的に、他の個人投資家より優位に立てます。みんなよりも一歩先に買い、みんなよりも一歩先に売る、ことができれば、花の山に行きつく(投資のパフォーマンスを向上させる)ことができるのではないでしょうか。

まだまだ金相場の世界は、過去の常識、集団心理、過去の成功体験にとらわれていると感じます。だからこそ、他の個人投資家より優位に立つチャンスがあると思います。そのための具体的なアクションが、金投資版“三密回避”なのだと思います。

[参考]具体的な貴金属関連の投資商品

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。