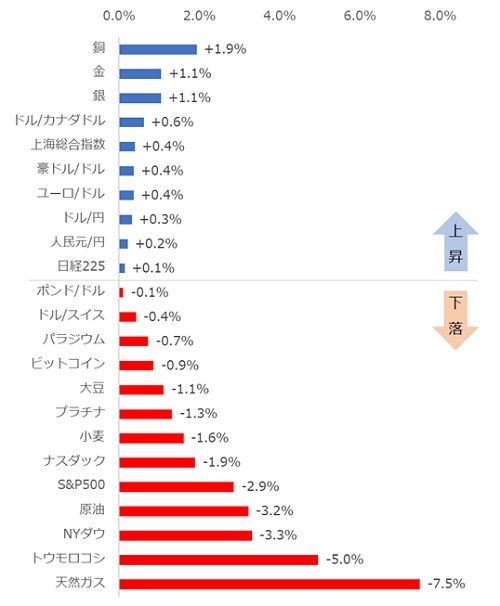

金属3銘柄が上昇率上位

先週は、金属の上昇が目立ちました。銅が+1.9%、金が+1.1%、銀が+1.1%でした。上昇率自体は大きくはありませんが、金属がそろって上昇したことには、一定の意味があるとみられます。

不安拡大時に上昇することがある金と、金に追随する傾向がある銀がともに上昇したことと、日米の主要株価指数の下落が同時にみられたことから、“コロナ第2波”を警戒した悲観的なムードが、ジャンルを超えた幅広い市場に広がったと、考えられます。

原油は先週までの上昇傾向から一転し▲3.2%の下落となりました。天然ガスも、米国国内の消費減少懸念が上値を重くする要因になったと、考えられます。

全体的には、上昇銘柄数が10(前回は14)、下落銘柄数が13(前回は9)、最大と最小を除く変動率の平均は▲0.8%(前回は+0.1%)でした。6月19日(金)から6月26日(金)の週は、“おおむね弱かった”と言えると思います。

※金の今後の展望については、今週の週刊コモディティマーケット「目標2,000ドル!?「金投資版・三密回避」で利益最大化を目指そう!」で述べています。

6月19日(金)から6月26日(金)までの週のジャンル別騰落率

注:ビットコインは楽天ウォレットのビットコイン価格を参照。日本時間の前々週土曜日午前6時と前週土曜日午前6時を比較

注:プラチナ、パラジウムは楽天証券のマーケットスピードCX内「海外市場」のデータを参照

注:騰落率は週足の終値をもとに算出(前週終値-前々週終値)

今週の見通し

金と金に追随する傾向がある銀の上昇と、日米の主要株価指数の下落が同時に発生したことについて、“コロナ第2波”を警戒した悲観的なムードが広がったためと、書きました。

ただ、“第2波”については、感染拡大が一巡した地域で、再度感染拡大が目立ち始めている地域についての話です。具体的には、米国南部や西部です。世界全体でみれば、まだ第1波の最中にあるため、一部の地域の第2波への懸念と、世界全体の第1波が続いていることは、分けて考える必要があると思います。

また、例えば、米国では、11月の大統領選挙に向け、各党が集会を開き、その集会で感染者が出た、などの事例が報告されていますが、これはある意味、政治要因で感染者が増加したと言えます。ブラジルでの爆発的な感染拡大も、リーダーの方針が主な要因と言えそうです。

感染拡大について、医療体制が整っている・いない、もともと密状態でコミュニケーションをとる文化がある・ない、など、さまざま要因が関わっているため、原因を絞ることは難しいですが、政治要因で感染者が増えているとなると、その国や地域のリーダーの方針が劇的に変わるか、リーダーが交代しない限り、感染拡大が続く、可能性があります。

引き続き、国内問わず、感染者が増加している地域における、今後の感染者増加に注意が必要です。感染者拡大は、実体経済の回復を遅らせる懸念を強めます。このような懸念の強まりを、経済指標の好転が相殺できるかが、目先のポイントになると、考えられます。

6月30日(火)は、日本の5月の鉱工業生産・速報値、中国の6月の製造業購買担当者景気指数(PMI)、英国の1-3月期四半期国内総生産(GDP、改定値)が公表されます。

7月1日(水)は、中国(Caixin)、フランス、ドイツ、ユーロ圏、英国、米国の6月の製造業購買担当者景気指数(PMI、改定値)、米国の6月のADP雇用統計(前月比)、米連邦公開市場委員会(FOMC)議事要旨の公表が、7月2日(木)は、米国の5月の貿易収支、6月の非農業部門雇用者数変化(前月比)、6月の失業率が公表されます。

7月3日(金)は、中国(Caixin)、フランス、ドイツ、ユーロ圏、英国の6月のサービス部門購買担当者景気指数(PMI、改定値)が公表されます。また、6月30日(火)に、パウエル米連邦準備理事会議長、発言があります。

景況感をデータで確認できる経済指標にも、注目です。

>>経済指標カレンダーはこちら

・国内株式

・海外株式・ETF

・FX

・金・プラチナ取引

・暗号資産取引「楽天ウォレット」

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。